Si bien será más difícil obtener más ganancias desde los niveles actuales, los indicadores siguen apuntando a un entorno favorable para los tipos de interés y la curva de tipos, ya que esta última tiende históricamente a empinarse después de las elecciones en los EE.UU.

Aunque tipos de interés más altos y una curva con más pendiente se ha convertido en el consenso, estas tendencias deberían persistir a principios del próximo año.

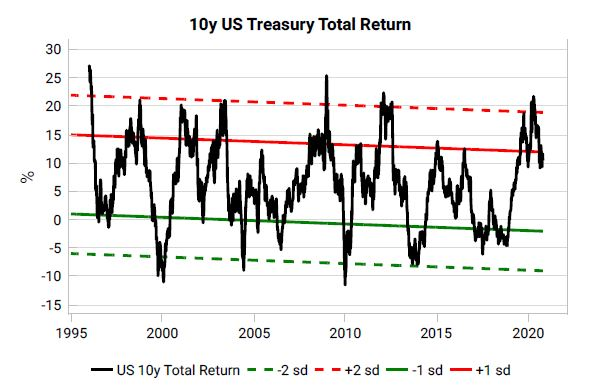

Sobre una base de retorno total puro, los bonos han reducido en parte su nivel de sobrecompra más extrema, pero siguen estando sobrecomprados. La reversión a la media (o un exceso) significaría tipos más altos.

Fuente: Variant Perception, Bloomberg, Macrobond

Además, nuestro modelo de valor justo para los bonos de EE.UU. sigue apuntando a tipos más altos. No se espera que sea un pronóstico inmediato, pero cuando la brecha entre el valor estimado y los rendimientos reales es relativamente amplia como lo es hoy, esto sugiere que la dirección del viaje es hacia tipos más altos.

Es poco probable que la Reserva Federal tolere que los tipos aumenten considerablemente, por lo que actualmente es difícil ver que los tipos de los bonos a 10 años de los EE.UU. superen el 1% (actualmente en el 0,80%) sin que llegue una cantidad significativa de compras a la baja.

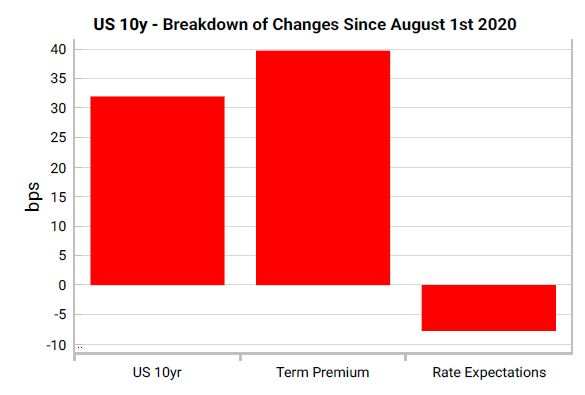

Además, el reciente aumento de los tipos ha sido consecuencia de la prima de plazo (retorno extra que exigirá un inversor por asumir el riesgo de un bono de largo plazo en lugar de ir renovando una serie de letras de corto plazo. Por lo tanto, por definición, la prima será superior cuanto mayor sea el plazo de la inversión: mayor plazo, mayor incertidumbre). Con la Reserva Federal clavada cerca del 0%, el mercado está encontrando muy difícil poner en precio tipos más altos, lo que significa que el movimiento de los tipos ha sido consecuencia enteramente de un aumento de la prima de plazo.

Fuente: Variant Perception, Bloomberg, Macrobond

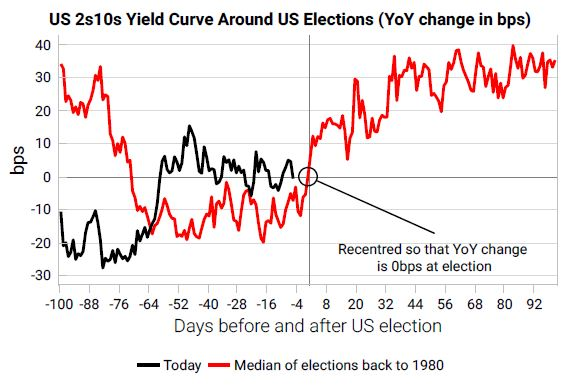

Además, mirando a las elecciones estadounidenses de 1980, el difernecial entre el bono a 2 y el bono a 10 años tiende a ganar pendiente justo antes y después de unas elecciones.

Fuente: Variant Perception, Bloomberg, Macrobond

Este entorno de apoyo a la curva de tipos aumenta la probabilidad de que la Reserva Federal empiece a volver a hacer hincapié en el control de la curva de tipos como una posible nueva herramienta de política (o políticas similares como la ampliación del vencimiento medio ponderado del QE).

Si la Reserva Federal sigue la ruta del control de la curva, puede optar por centrarse en el extremo más corto de la curva como lo ha hecho el Reserve Bank of Australia (RBA). El RBA apunta a la tasa de efectivo vs. el rendimiento de los bonos a 3 años al 0%. Pero en Australia, otras partes de la curva, por ejemplo, el diferencial 5/30 años, han comenzado a subir.

Fuente: Variant Perception, Bloomberg, Macrobond

Si la Reserva Federal siguiera la ruta del control de la curva, tendría dificultades para mantener toda la curva de tipos plana. Si las expectativas de inflación aumentaran, incluso aunque la Reserva Federal reprima artificialmente algunas partes de la curva, es probable que aparezcan en algún lugar, muy probablemente en los tipos a largo plazo.

Los riesgos inflacionarios a largo plazo han aumentado con la nueva política de la Reserva Federal de objetivo de inflación media. Es probable que esto conduzca a una mayor volatilidad en la renta fija. Esta tendencia también apunta a tipos más altos y a una curva de tipos con más pendiente, ya que los prestamistas exigen una mayor compensación por una mayor incertidumbre.

Artículos relacionados:

Las elecciones y el mercado de bonos

El trade de las elecciones no son las acciones

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

No satisfechos con el estado del análisis económico, Variant Perception se propuso construir su propio conjunto de herramientas que respondieran a las preguntas que tenían sobre los mercados financieros, la distribución y la gestión de activos. Un marco basado en datos que le proporciona el asesoramiento procesable que necesita para tomar decisiones de inversión acertadas. Incorporan puntos de vista externos e internos, lo que le proporciona una visión objetiva y completa de los principales indicadores y tendencias emergentes.

Fuente: Variant Perception

https://www.variantperception.com/2020/11/05/steeper-and-cheaper/

Imagen: Financial Synergies

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **