Según Bloomberg, el «exceso» de liquidez mundial se ha disparado hasta un nivel sólo superado dos veces en el último medio siglo, lo que implica un contexto favorable para los activos de riesgo. Por el contrario, nuestra valoración es que las condiciones de exceso de dinero son neutras / negativas.

El crecimiento real de la masa monetaria puede superar o no la tasa de aumento de la demanda de dinero a efectos económicos y de cartera. Las desviaciones se reflejan en parte en cambios en la demanda de activos financieros / reales y en los movimientos de precios asociados.

La tasa de aumento de la demanda (real) de dinero no es observable. Dos aproximaciones son 1) la tasa actual de expansión económica (real) y 2) una media a largo plazo del crecimiento monetario real, que se supone que refleja el aumento tendencial de la demanda de dinero.

En consecuencia, el enfoque seguido aquí históricamente se ha basado en dos indicadores de flujo de dinero excesivo o deficitario:

La diferencia entre el impulso monetario real estrecho y el impulso de la producción industrial (se prefieren tasas de variación de seis meses).

La desviación del impulso monetario real estrecho con respecto a una media a largo plazo (se prefieren tasas de variación de 12 meses).

El primer gráfico muestra un índice de rentabilidad acumulada de la renta variable mundial en relación con el efectivo en dólares, junto con los dos indicadores. Los indicadores se han desfasado para tener en cuenta los retrasos en la notificación, es decir, las lecturas de un mes concreto se habrían conocido en ese momento (sin tener en cuenta las revisiones). Las zonas sombreadas indican lecturas doblemente positivas. La renta variable superó significativamente a la renta fija por término medio durante estos periodos (es decir, promediando los resultados del mes siguiente a cada señal mensual). Su rendimiento medio fue inferior en las lecturas mixtas o doblemente negativas.

Fuente: Money Moves Markets, LSEG Datastream

El primer indicador se sitúa en torno a cero, mientras que el segundo sigue siendo negativo.

El indicador de exceso de liquidez al que se refiere el artículo de Bloomberg se describe como una medida de hasta qué punto el crecimiento del dinero real supera al crecimiento económico, lo que sugiere que debería parecerse al primer indicador anterior. Al igual que aquí, en el cálculo se utiliza dinero estrecho (M1). Sin embargo, la cobertura se limita a los mercados desarrollados del G10 y las tasas de crecimiento pueden medirse a lo largo de 12 meses en lugar de seis.

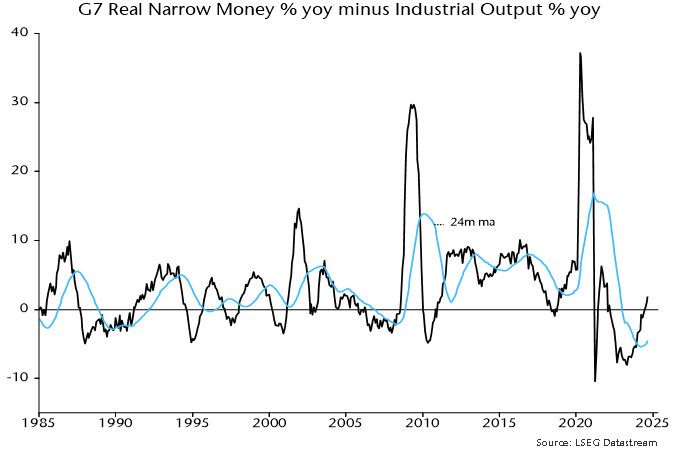

El siguiente gráfico muestra una versión para el G7 de la brecha de impulso del dinero estrecho real / producción industrial calculada sobre una base de 12 meses, que debería ser un sustituto cercano de una medida para el G10. Este indicador pasó a ser positivo en julio, pero está lejos de sus máximos históricos.

Fuente: Money Moves Markets, LSEG Datastream

¿Qué explica la lectura mucho más alcista de Bloomberg? La conjetura aquí es que el indicador Bloomberg es una desviación de la brecha dinero real / crecimiento económico de alguna medida de tendencia, en lugar de su nivel absoluto. La brecha actual, por ejemplo, es significativamente superior a una media móvil de 24 meses, que también se muestra en el segundo gráfico. En este caso, el indicador Bloomberg es mucho más alcista que la media móvil de 24 meses.

En este caso, el indicador Bloomberg se describiría mejor como una medida de aceleración del exceso de dinero en lugar de crecimiento. La elevada lectura actual reflejaría una recuperación del impulso del exceso de dinero, que pasaría de profundamente negativo a ligeramente positivo.

Conceptualmente, no está claro por qué la demanda de activos debería estar relacionada con la segunda derivada del exceso de dinero en lugar de con su crecimiento o nivel. El indicador Bloomberg señaló correctamente la fortaleza de los mercados de renta variable este año, aunque no en 2023. Las pruebas retrospectivas indican que la señal de una medida de aceleración habría sido inferior a la del nivel de crecimiento del exceso de dinero a la hora de señalar si los rendimientos de los mercados de renta variable estaban por encima o por debajo de los tipos al contado históricamente.

¿Por qué las medidas mostradas en el primer gráfico «pasaron por alto» la fortaleza de los mercados de renta variable en 2023-24?

El exceso o la escasez de dinero no tiene por qué afectar a todos los mercados por igual. Los bonos del Tesoro, los inmuebles comerciales y las materias primas pueden haberse llevado la peor parte de la escasez de dinero.

La preferencia por la renta variable se ha visto impulsada por el auge de la inteligencia artificial y la fortaleza asociada en un pequeño número de valores de gran capitalización. El índice MSCI World de igual ponderación ha obtenido peores resultados que el efectivo en dólares estadounidenses desde que los indicadores de exceso de dinero del gráfico 1 se tornaron negativos hacia finales de 2021.

Sin embargo, la razón principal de la desconexión con el rendimiento del mercado es que las medidas de flujo fueron, en esta ocasión, una guía insuficiente del contexto de exceso de dinero, al no tener en cuenta un excedente de existencias aún grande que queda del aumento del crecimiento monetario de 2020-21.

La «teoría cuantitativa de la riqueza», explicada en los posts de 2020, es una modificación sugerida de la teoría cuantitativa tradicional que reconoce que la demanda (amplia) de dinero depende tanto de la riqueza como de la renta y propone elasticidades iguales. La renta nominal se sustituye en el lado derecho de la ecuación de intercambio MV = PY por una media geométrica de la renta y la riqueza.

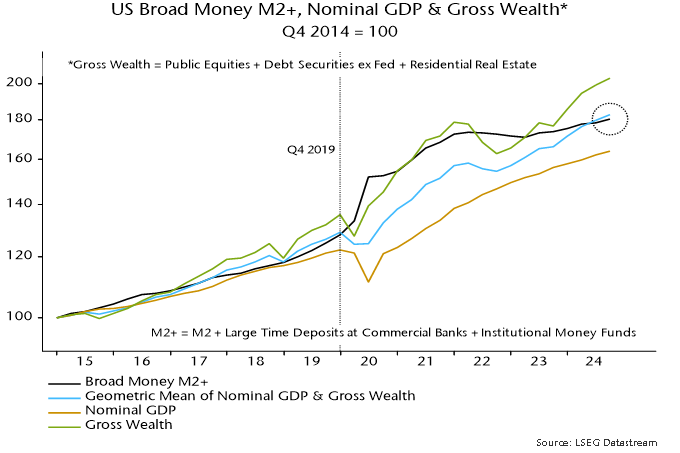

El último gráfico aplica la «teoría» a los datos estadounidenses desde finales de 2014.

La variable combinada renta/riqueza siguió de cerca el crecimiento moderado del dinero en sentido amplio durante 2015-19. La riqueza creció más rápido que la renta, por lo que la velocidad definida tradicionalmente cayó. La velocidad de la medida combinada de renta y riqueza se mantuvo estable.

La respuesta política al shock del COVID dio lugar a un desequilibrio monetario posiblemente sin precedentes. Los precios de los activos respondieron rápidamente al exceso, haciendo que la riqueza superara al dinero en sentido amplio en 2021. Los indicadores de exceso de flujo monetario se volvieron negativos hacia finales de 2021 y la riqueza se corrigió bruscamente en 2022.

La medida combinada de renta y riqueza seguía estando muy por debajo del nivel implícito en el dinero en sentido amplio incluso antes de esta corrección. El despliegue del exceso de reservas alimentó un segundo aumento de la riqueza a partir de finales de 2022, al tiempo que sostenía el crecimiento económico a pesar del endurecimiento de la política monetaria.

El aumento de los precios de los activos, la inflación de bienes y servicios y la expansión económica real hicieron que la medida de la renta y la riqueza convergiera finalmente con el dinero en sentido amplio a finales del segundo trimestre, con un pequeño rebasamiento estimado a finales del tercer trimestre. Así pues, la velocidad de la medida combinada ha vuelto a su nivel de finales de 2019.

Por lo tanto, tanto las consideraciones de stock como de flujo sugieren que el exceso de dinero es ahora neutral en el mejor de los casos.

Artículos relacionados:

Debilidad en la oferta monetaria mundial con EE.UU. como verso suelto

La oferta monetaria en máximos de 23 meses… y la Fed quiere más

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/journal/2024/11/7/assessing-excess-liquidity-reasons-for-caution.html

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **