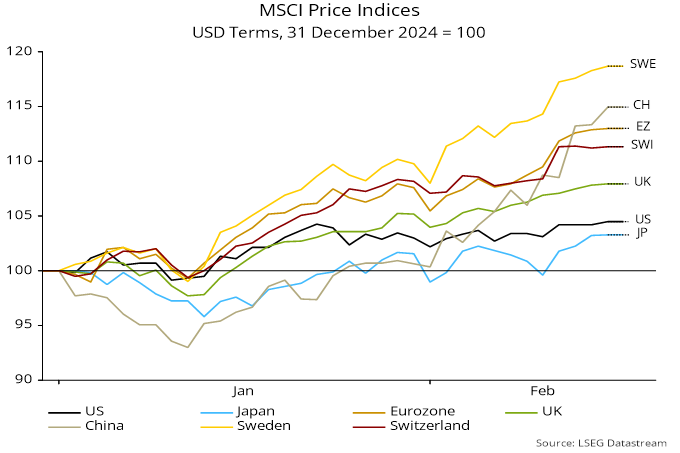

Los índices MSCI de Europa continental y China han obtenido los mejores resultados en lo que va de año.

Fuente: Money Moves Markets, LSEG Datastream

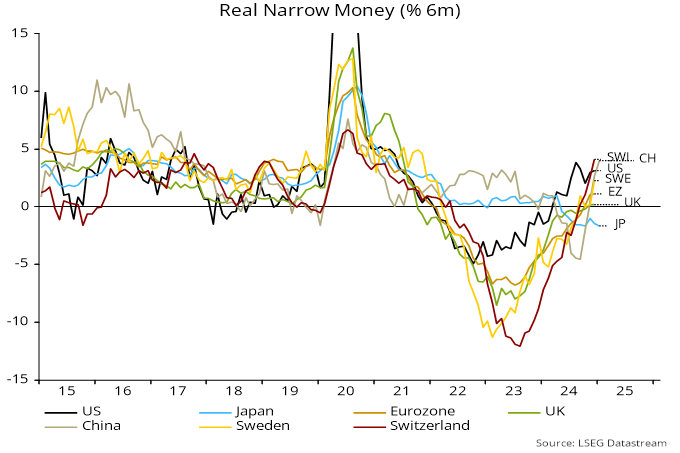

La evolución de los rendimientos refleja las tendencias monetarias: el crecimiento monetario real ajustado a seis meses ha repuntado en China y Europa continental, mientras que en EE.UU. se ha movido lateralmente, con Japón y el Reino Unido rezagados.

Fuente: Money Moves Markets, LSEG Datastream

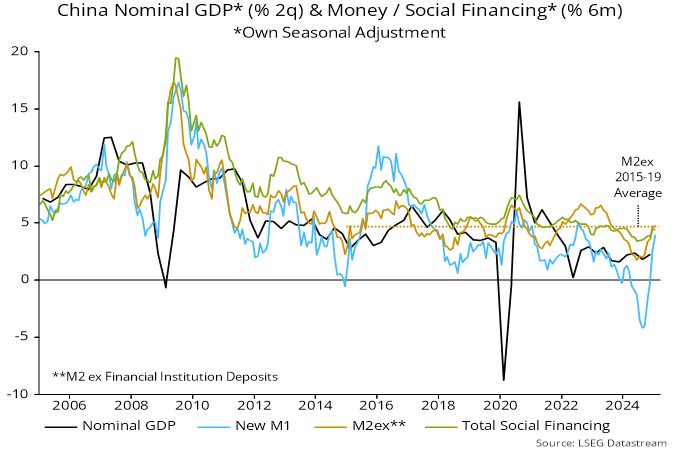

En un artículo anterior se señalaba que las cifras monetarias y crediticias chinas se habían fortalecido significativamente en diciembre. El repunte se mantuvo en enero: las tasas de crecimiento semestrales de los agregados monetarios amplios y estrechos aquí seguidos aumentaron aún más y se sitúan de nuevo en torno a la mitad de sus intervalos históricos recientes.

Fuente: Money Moves Markets, LSEG Datastream

La definición oficial de M1 se ha revisado para incluir los depósitos personales a la vista, alineándola con la práctica internacional. La nueva medida se aproxima al agregado «M1 real» utilizado aquí históricamente.

El crecimiento anual de la M2 oficial pasó del 7,3% en diciembre al 7,0% en enero. Sin embargo, esta ralentización refleja una caída de los depósitos bancarios en manos de instituciones financieras no bancarias, cuya evolución es menos informativa sobre las perspectivas económicas. El crecimiento anual y semestral de la M2 no financiera siguió aumentando en enero.

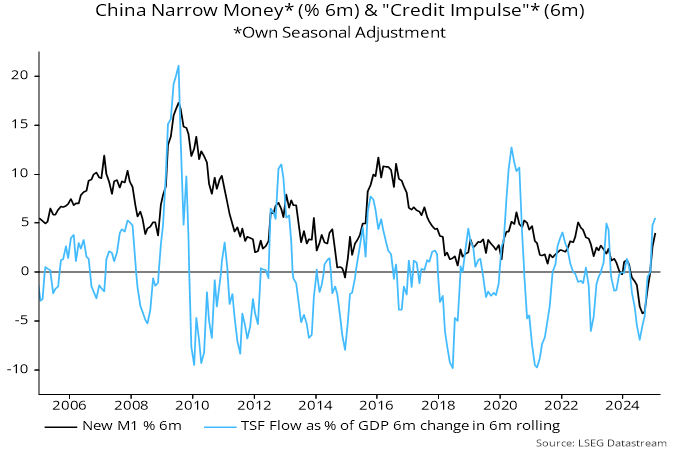

El brusco cambio de tendencia en el impulso monetario estrecho a seis meses se ha reflejado en una medida de «impulso crediticio» basada en el flujo semestral de financiación social total.

Fuente: Money Moves Markets, LSEG Datastream

El cambio de tendencia en el impulso monetario/crediticio refleja en parte el impacto negativo de los cambios normativos de la primavera pasada, que desaparecen de los cálculos semestrales. El ajuste estacional es más incierto en enero/febrero debido a los efectos del Año Nuevo. El crecimiento monetario y crediticio aún no es fuerte en términos históricos.

Aun así, las tendencias monetarias justifican una mayor confianza en que el crecimiento de la demanda interna se recuperará lo suficiente como para compensar cualquier pérdida de apoyo de las exportaciones netas debida al conflicto comercial.

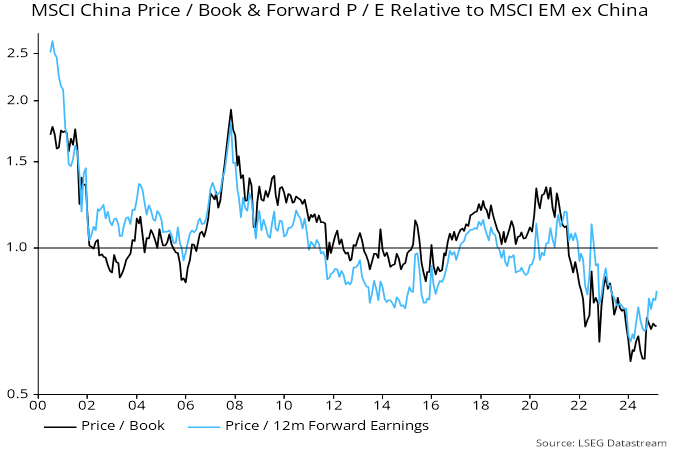

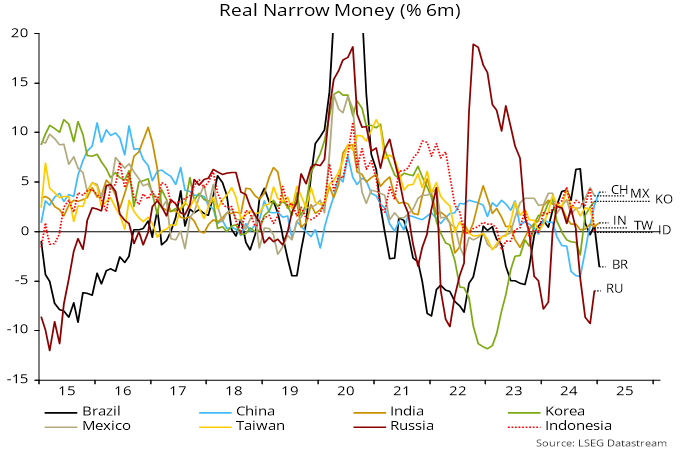

El MSCI China mantiene un fuerte descuento de valoración con respecto al resto de los mercados emergentes a pesar de su reciente rendimiento superior. El impulso monetario real estrecho a seis meses en China es ahora más fuerte que en la mayoría de los demás mercados emergentes.

Fuente: Money Moves Markets, LSEG Datastream

Fuente: Money Moves Markets, LSEG Datastream

Artículos relacionados:

Perspectiva "monetaria" de los mercados de renta variable

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

https://moneymovesmarkets.com/insight/nsp-chinese-stocks-climb-wall-of-worry/

Imagen: MarketBeat

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **