Dinero digital fue el título de la presentación del TBAC al Departamento del Tesoro de EE.UU. el 30 de abril de 2025, y un tema importante que merece la pena debatir. El TBAC, abreviatura de Treasury Borrowing Advisory Committee (Comité Consultivo de Empréstitos del Tesoro), está formado por altos profesionales de la inversión de los mayores bancos, corredores de bolsa, fondos de alto riesgo y compañías de seguros. En la mayoría de los casos, el comité informa al personal del Tesoro sobre las condiciones del mercado y formula recomendaciones sobre la emisión de deuda. Las recomendaciones del grupo suelen tener un peso significativo para el Tesoro. En su reunión más reciente, el TBAC debatió sobre el dinero digital, más conocido como stablecoins, como un «nuevo mecanismo de pago» que puede beneficiar al Tesoro generando una «demanda materialmente mayor» de letras del Tesoro.

Dado que el dinero digital es ya una realidad y que el TBAC está asesorando al Departamento del Tesoro al respecto, merece la pena resumir el informe del TBAC y analizar cómo puede afectar al mercado de bonos del Tesoro y cambiar el sistema financiero.

Las stablecoins son un tipo único de criptomoneda diseñada para mantener un valor constante. A diferencia de la mayoría de las criptomonedas, como Bitcoin, cuyo valor fluctúa enormemente, las stablecoins aspiran a tener fluctuaciones de precio cercanas a cero. Normalmente, el valor de las stablecoins está vinculado a una divisa, como el dólar estadounidense.

Como su valor es casi constante, las stablecoins son mucho más adecuadas para las transacciones digitales que otras criptodivisas. Al igual que los fondos del mercado monetario y las cuentas de ahorro/cheques en el ecosistema financiero tradicional, las stablecoins sirven como depósito de valor en el ecosistema de la moneda digital.

Para lograr estabilidad, los emisores de stablecoins garantizan sus tokens con dólares, valores del Tesoro, acuerdos de recompra (repo) y otros activos. Entre las stablecoins más conocidas están Tether (USDT) y USD Coin (USDC). Se utilizan ampliamente en las finanzas descentralizadas (DeFi) y para pagos transfronterizos debido a su baja volatilidad y compatibilidad con las redes blockchain.

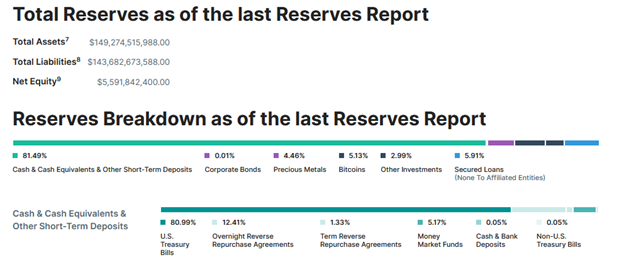

El gráfico siguiente indica que más del 80% de los activos que respaldan a Tether consisten en efectivo, equivalentes de efectivo y otros depósitos a corto plazo. El 20% restante corresponde a activos de mayor riesgo que la mayoría de los fondos del mercado monetario.

Fuente: Real Investment Advice

Las stablecoins ofrecen transacciones más rápidas y baratas que el sistema bancario tradicional. También facilitan la inclusión financiera de personas sin acceso a los servicios bancarios convencionales. Por último, sirven como una forma de «efectivo» en el mundo de las criptomonedas, permitiendo realizar transacciones digitales o simplemente mantener fondos dentro del mercado digital sin un riesgo mínimo de fluctuación de valor.

Según el informe de TBAC:

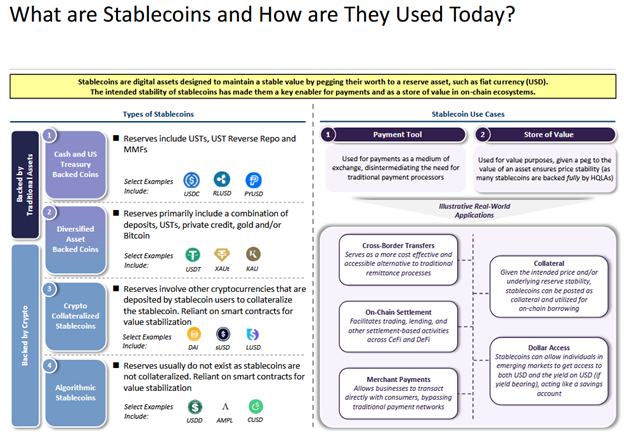

«Las stablecoins son activos digitales diseñados para mantener un valor estable vinculando su valor a un activo de reserva, como la moneda fiduciaria (USD). La estabilidad prevista de las stablecoins las ha convertido en un elemento clave para los pagos y como depósito de valor en los ecosistemas en cadena.

El siguiente gráfico, extraído de su informe, muestra que algunas stablecoins son increíblemente seguras, ya que están respaldadas por bonos del Tesoro, transacciones Repo y fondos del mercado monetario. Sin embargo, a medida que se desciende por su gráfico, otras utilizan activos de mayor riesgo, como algoritmos y contratos inteligentes.»

Fuente: Real Investment Advice

La presentación del TBAC analiza cómo las stablecoins podrían beneficiar al Tesoro.

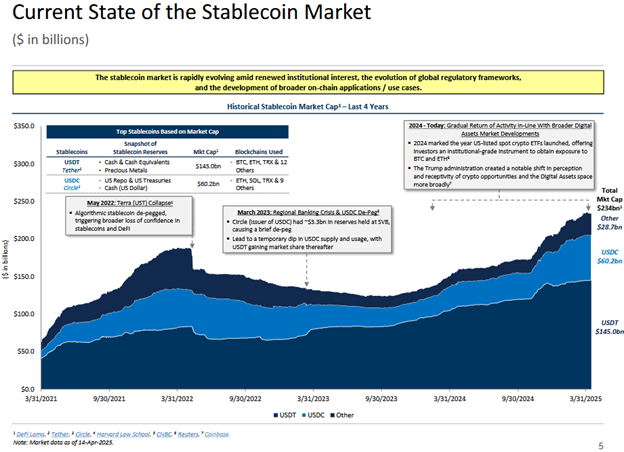

Según un diagrama del informe, que se muestra a continuación, en la actualidad hay aproximadamente 234.000 millones de dólares en stablecoins. TBAC cree que la cifra podría multiplicarse hasta los 2 billones de dólares en 2028. Creen que aproximadamente 120.000 millones de dólares en letras del Tesoro garantizan las stablecoins en la actualidad. Además, basándose en su estimación de 2 billones de dólares para el crecimiento de las stablecoins, creen que más de 1 billón de dólares de Letras del Tesoro podrían utilizarse para respaldar el crecimiento futuro.

De ser cierto, tal afluencia significaría que los emisores de stablecoins poseerían más títulos del Tesoro que el Reino Unido (779.000 millones de dólares) y China (765.000 millones de dólares), el segundo y tercer mayores tenedores soberanos de títulos del Tesoro. Sólo Japón poseería más, con 1,13 billones de dólares.

Fuente: Real Investment Advice

El TBAC considera que el aumento de la demanda es positivo para la financiación del Tesoro. En su opinión, podría reducir los rendimientos al proporcionar una nueva base de compradores. Además, la diversificación de los compradores extranjeros respalda mejor la estabilidad fiscal de Estados Unidos y refuerza el dominio mundial del dólar.

Una demanda adicional de 1 billón de dólares de Letras del Tesoro requeriría probablemente un cambio en la forma en que el Tesoro emite deuda. Un aumento de la oferta de Letras del Tesoro para satisfacer la nueva demanda se traduciría en una menor emisión de los vencimientos a más largo plazo. En igualdad de condiciones, este resultado debería conducir a tipos de interés más bajos y a más largo plazo. Sin embargo, desplazar más emisiones a plazos más cortos desde plazos más largos introduce riesgos. Por ejemplo, podría resultar costoso si la curva de rendimientos se invierte y los tipos a corto plazo superan a los tipos a largo plazo.

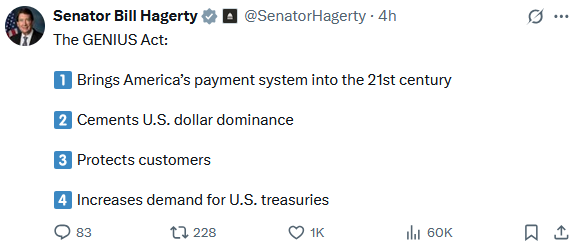

La Ley GENUIS, legislación propuesta en febrero, exige a los emisores de stablecoin que mantengan reservas sobre una base de uno por uno con activos de alta calidad. GENIUS son las siglas de Guiding and Establishing National Innovation for U.S. Stablecoins. La ley menciona explícitamente las letras del Tesoro estadounidense con vencimiento inferior a 93 días. Además, la ley trata de limitar la capacidad de las stablecoins para ofrecer rendimientos.

El siguiente tuit del patrocinador del proyecto de ley, el senador Bill Hagerty, resume las ventajas de la propuesta de ley GENIUS Act.

Fuente: Real Investment Advice, X

Mientras que el Tesoro puede beneficiarse de la nueva demanda, los bancos pueden sufrir las consecuencias. Si las stablecoins ofrecen rendimientos competitivos, algunos clientes bancarios tradicionales podrían optar por la comodidad de las stablecoins digitales. Así, los bancos tendrían que aumentar los rendimientos para mantener los depósitos en el banco, o arriesgarse a perder una fuente de financiación vital.

Hay que tener en cuenta que los bancos utilizan los depósitos para conceder préstamos. Por lo tanto, niveles más bajos de depósitos podrían dar lugar a menos préstamos a largo plazo y, por lo tanto, a un crecimiento económico más lento.

En la actualidad, la Reserva Federal puede utilizar los tipos de interés y su balance para influir significativamente en los préstamos bancarios, lo que a su vez afecta directamente a la oferta monetaria. Sin embargo, hay que tener en cuenta que la Reserva Federal no imprime dinero. Todo el dinero se crea mediante préstamos. La Fed proporciona reservas a los bancos, lo que les incentiva a prestar dinero.

Si los bancos desempeñan un papel menor, la capacidad de la Fed para influir en la economía a través de sus operaciones de reserva puede verse reducida. Aunque tenga menos control sobre la oferta monetaria, también podría ser más difícil para la Fed apoyar a las criptoinstituciones no bancarias durante una crisis.

Para ayudar a evitar una crisis causada por las stablecoins, el gobierno tendrá que promulgar requisitos estrictos sobre el tipo de garantía y la cantidad de reservas que respaldan las stablecoins.

La Fed y el Tesoro de EE.UU. harán todo lo que esté en su mano para garantizar que el Tesoro de EE.UU. consiga los costes de financiación más bajos posibles y los reguladores bancarios ayudarán al Tesoro

Según un artículo del Financial Times titulado US Poised To Dial Back Rules Imposed In Wake of 2008 Crisis, los reguladores bancarios estadounidenses se están preparando para reducir los requisitos de capital bancario. De particular interés para el mercado de bonos es el ratio de apalancamiento suplementario, más conocido como SLR. A diferencia de otras normas de capital basadas en el riesgo a las que se adhieren los bancos, el SLR aplica un requisito mínimo de capital a todos los activos del balance bancario. La norma se puso en marcha en 2014 para limitar el apalancamiento excesivo.

La reducción de los coeficientes de apalancamiento para los bancos más grandes mejorará su capacidad para mantener más valores del Tesoro. Del mismo modo, las stablecoins, respaldadas por títulos del Tesoro estadounidense, ofrecen otra fuente de financiación para el Tesoro.

Las stablecoins y el concepto de dinero digital representan un cambio significativo respecto al sistema actual. Aunque el dinero digital entraña muchos riesgos, también es prometedor. La reducción de las comisiones de transacción y la agilización de las operaciones son dos de esas ventajas. Por supuesto, como hemos mencionado antes, un nuevo comprador para los bonos del Tesoro de EE.UU. es otro beneficio significativo.

Artículos relacionados:

El golpe de la custodia de Bitcoin que está reconfigurando las finanzas mundiales

¿Podrán las criptomonedas comerse el mundo?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/resources/blog/stablecoins-to-the-treasurys-rescue/

Imagen: UNLOCK Blockchain

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **