La Fed se resiste a bajar los tipos de interés para ayudar a suavizar la inflación hasta su objetivo del 2%. En apoyo de su política está la creencia de que unos tipos de interés altos conducen a una menor inflación. La mayoría de los inversores suponen que la Fed lo sabe todo y que sus teorías son lógicas. ¿Lo son? ¿Podrían estar equivocados y lo que se necesita para reducir la inflación son tipos de interés más bajos?

El economista John Maynard Keynes dijo una vez:

«La dificultad no reside tanto en desarrollar nuevas ideas como en escapar de las antiguas.»

La ciencia, en la que se incluye el campo de la economía, consiste en descubrir conocimientos. En el proceso, a menudo se descartan verdades como falsedades y se aceptan nuevas verdades como hechos. Aunque, en la mayoría de los casos, también resultan ser temporales.

Por ejemplo, estos «hechos» que antes se consideraban verdades:

La Tierra es plana y el centro del universo.

Los objetos pesados caen más rápido que los ligeros.

El precio de la vivienda siempre sube.

La economía de goteo (Trickle-down economics) funciona.

Sigamos el consejo de Keynes y «escapemos» de las ideas de la Reserva Federal que la mayoría de la gente cree que son verdades y consideremos una teoría contraintuitiva sobre los tipos y la inflación. Irónicamente, este ejercicio se basa en un libro blanco escrito por la Fed de St. Louis hace casi diez años.

Para ayudarnos a apreciar la lógica inflacionista predominante utilizada por la Reserva Federal y la mayoría de los economistas, debemos considerar la obra del economista Milton Friedman. Quizá se le conozca mejor por su afirmación

«La inflación es siempre y en todas partes un fenómeno monetario.»

En otras palabras, las variaciones de precios están en función de la oferta monetaria. Su teoría fue puesta en práctica por la Reserva Federal y otros bancos centrales a finales de la década de 1970, cuando la inflación era galopante. Sencillamente, los banqueros centrales gestionaron la oferta monetaria en sus intentos de controlar la inflación.

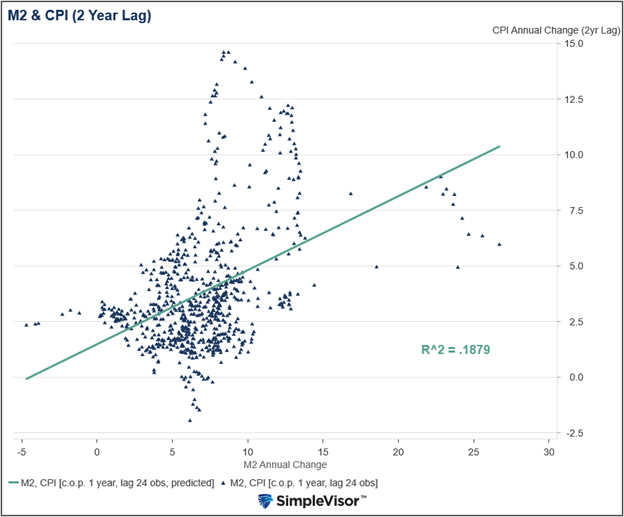

El siguiente gráfico de dispersión muestra las variaciones anuales del IPC y la oferta monetaria (M2) desde 1970. El IPC se retrasa dos años, ya que proporciona la relación estadística más sólida, aunque relativamente débil, como indica su valor R-cuadrado. La razón de esta escasa correlación es que la velocidad monetaria, una medida de la rapidez con la que el dinero circula por la economía, es también un factor clave de la inflación.

Fuente: Real Investment Advice

Los banqueros centrales se dieron cuenta de que la relación entre la oferta monetaria y la inflación es débil. En consecuencia, muchos bancos centrales empezaron a fijar como objetivo los tipos de interés en lugar de la oferta monetaria.

Aunque el instrumento utilizado para controlar la inflación ha cambiado, el impacto es similar.

Todo el dinero se presta. Por lo tanto, si los tipos de interés son más altos, se deseará pedir prestado menos dinero, y el crecimiento de la oferta monetaria debería ralentizarse. Por el contrario, con tipos más bajos, se incentiva más el préstamo, y se espera que la oferta monetaria crezca más rápidamente.

Aunque utilizar la masa monetaria o los tipos de interés para controlar la inflación puede parecer sensato, esta práctica ha fracasado. Basta con echar la vista atrás a la época posterior a la crisis financiera para comprobarlo.

Durante gran parte de la década que siguió a la crisis financiera, la Reserva Federal y muchos otros bancos centrales tuvieron dificultades para alcanzar sus objetivos de inflación. Y ello a pesar de fijar los tipos de interés en cero o cerca de cero y, en algunos casos, incluso en tasas negativas. Además, la QE fue un pilar habitual durante el periodo.

En 2016, Stephen Williamson, de la Fed de San Luis, escribió un artículo titulado Neo-Fisherismo: ¿Una idea radical o la solución más obvia al problema de la baja inflación?

Él resume el problema de los banqueros centrales de la siguiente manera:

«Ahora, en 2016, estos bancos centrales suelen experimentar una inflación por debajo de sus objetivos, y parecen impotentes para corregir el problema. Las nuevas medidas de política monetaria no convencional no parecen ayudar.»

El artículo analiza la posibilidad de un fallo importante en la ZIRP (política de tipos de interés cero) y la QE, las herramientas de la Fed para generar inflación.

El documento de Williamson descansa sobre los hombros del economista Irving Fisher. Fisher aportó enormes conocimientos sobre cómo los tipos de interés, la oferta monetaria y las expectativas de inflación configuran las expectativas económicas.

A mediados de la década de 2010, Williamson y otros economistas, conocidos como neofisheristas, presentaron un argumento directo a los banqueros centrales. El economista y periodista Noah Smith resumió su teoría de la siguiente manera:

Pero, ¿y si la QE tuviera el efecto contrario al deseado? Esa es la afirmación de un pequeño pero acreditado grupo de macroeconomistas que en su día denominé los «neofisheritas», en honor al famoso economista monetario Irving Fisher. Estos economistas se preguntan si la relajación cuantitativa redujo la inflación, en lugar de aumentarla como muchos temían. Los neofisheristas van incluso más allá: se preguntan si los bajos tipos de interés, que solemos considerar inflacionistas, son en realidad deflacionistas.

La teoría neofisheriana de que los tipos de interés y la inflación tienen una correlación positiva, no negativa, se basa en la siguiente fórmula de Fisher:

R = r + π

R (tipos de interés nominales) = r (tipos de interés reales) + π (inflación esperada)

El siguiente párrafo pertenece al artículo de Stephen Williamson.

«Entonces, supongamos que el banco central aumenta el tipo de interés nominal R elevando su objetivo de tipo de interés nominal en un 1% y utiliza sus herramientas (intervención en los mercados financieros) para mantenerlo para siempre. ¿Qué es lo que ocurre? Normalmente, pensamos que la política del banco central afecta a la actividad económica real -empleo, paro, producto interior bruto, por ejemplo- a través de sus efectos sobre el tipo de interés real r. Pero, como aceptan ampliamente los macroeconomistas, estos efectos se disipan a largo plazo. Así, tras un largo periodo de tiempo, el aumento del tipo de interés nominal no tendrá ningún efecto sobre r y sólo se reflejará en un aumento de uno por uno de la tasa de inflación, π. En otras palabras, a largo plazo, el único efecto del tipo de interés nominal sobre la inflación se produce a través del efecto Fisher; así, si el tipo de interés nominal sube un 1%, también debería subir la tasa de inflación a largo plazo.»

La esencia de su argumento es que las variaciones de los tipos de interés pueden influir directamente en la economía y la inflación a corto plazo. Sin embargo, a largo plazo, las expectativas de inflación ejercen una mayor influencia sobre la inflación.

Su gráfico muestra que cuando sube el tipo de interés (azul), el tipo real (menos inflación - rojo) aumenta uno por uno. Pero, con el tiempo, el tipo real disminuye a medida que aumenta la inflación esperada (verde).

El mayor problema de este gráfico es que carece de fechas o periodos en el eje X. Así, nos quedamos con la enojosa pregunta: ¿a lo largo de qué periodo las expectativas de inflación tienen un mayor impacto que los beneficios decrecientes derivados del cambio de tipos?

No existe una respuesta definitiva a esta pregunta, ya que son muchas las variables que influyen en la inflación, la mayoría de las cuales son difíciles de tener en cuenta. Por ejemplo, ¿es posible que la velocidad monetaria se vea influida por las expectativas de inflación, provocando una inflación rígida?

¿Es posible que la Reserva Federal, a través de su prolongada política de tipos de interés elevados, esté provocando que las expectativas de inflación se mantengan por encima de los niveles prepandémicos?

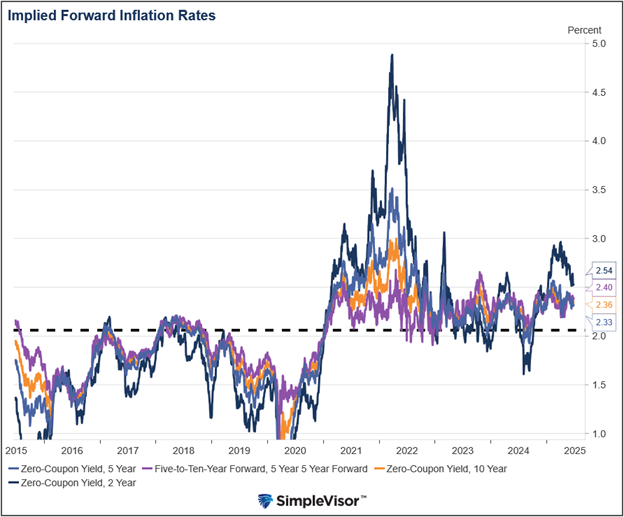

El gráfico siguiente ilustra un cambio notable en las expectativas de inflación antes y después del estallido de la inflación en 2021.

Fuente: Real Investment Advice

Pregunta Williamson:

«Si el banco central quiere que baje la inflación, entonces debería reducir el objetivo del tipo de interés nominal.»

No dudamos de que las expectativas de inflación están contribuyendo a que la inflación sea más alta de lo que sería en otras circunstancias. Sin embargo, también sabemos que los elevados tipos de interés están reduciendo la actividad económica, lo que pesa sobre la demanda y, en última instancia, sobre la inflación. El mercado de la vivienda es un buen ejemplo.

Si la Reserva Federal siguiera el consejo de Williamson y recortara los tipos, correría el riesgo potencial de un repunte de la inflación a corto plazo debido al beneficio económico positivo marginal de unos tipos de interés más bajos. A largo plazo, sin embargo, las expectativas de inflación podrían caer y, con ellas, la inflación.

Nuestro consejo a Powell es que considere ambos lados del argumento. Además, no ceda a la conveniencia política y actúe para reducir la inflación a largo plazo.

Artículos relacionados:

Sube la oferta monetaria por noveno mes consecutivo y la Fed vuelve a pensar en bajar tipos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Michael Lebowitz tiene más de 25 años de experiencia en mercados financieros y gestión de riesgos. A lo largo de su carrera, Michael ha participado en el trading, la construcción de carteras y la gestión de riesgos de algunas de las carteras más grandes y activas del mundo. Además de su amplia experiencia institucional, también construyó una exitosa RIA independiente que le permitió ampliar su experiencia en el ámbito de la gestión de inversiones para individuos y family offices. Es Portfolio Manager de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Michael Lebowitz

https://realinvestmentadvice.com/resources/blog/might-lower-rates-be-the-cure-for-higher-prices/

Imagen: Bank of England

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **