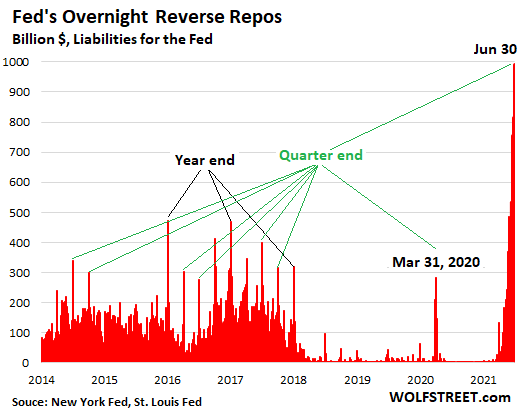

El 9 de junio, hablando de la gigantesca operación de drenaje de efectivo de la Fed a través de los "repos inversos" a un día, reflexionamos: si la Fed, en su reunión de junio, no modifica su tipo de oferta de repos inversos a un día y el tipo de interés sobre el exceso de reservas (IOER), "nuestra estimación es que para el 30 de junio (final del trimestre)", el importe de los repos inversos a un día, "podría alcanzar el billón de dólares". A continuación, la Fed aumentó estos dos tipos en 5 puntos básicos. Y ahora, esa operación de drenaje de efectivo se ha disparado a casi 1 billón de dólares.

La Fed vendió un récord de 992.000 millones de dólares en valores del Tesoro a cambio de efectivo, a través de repos inversos a un día (RRP), a 74 contrapartes. Prácticamente se puede oír el gigantesco sonido de succión de efectivo que la Fed está drenando del sistema financiero.

Los repos inversos tienen el efecto contrario al QE: absorben el efectivo. Con estos RRP, la Fed vende valores del Tesoro y retira efectivo del sistema financiero. Los RRP son un pasivo en el balance de la Reserva Federal: el efectivo que debe a las contrapartes. Con los RRP ahora en 992.000 millones de dólares, la Fed ha deshecho más de 8 meses de QE (a 120.000 millones de dólares por mes):

Fuente: Wolf Street, New York Fed, St. Louis Fed

Desde 2014 hasta 2017, tras años de QE, la Fed también drenó el efectivo del sistema financiero a través de repos inversos. Por razones regulatorias, los bancos se deshacían de efectivo al final del trimestre a través de estos repos inversos, tomando valores del Tesoro en su lugar; de ahí los enormes picos al final del trimestre, y al final del año, como se indica en el gráfico anterior.

Este problema se disipó después de que la Fed comenzara su programa de ajuste cuantitativo (QT) en 2018, que drenó el efectivo del sistema financiero de la manera adecuada.

La limpieza de los balances bancarios al final del trimestre es la razón por la que calculé a principios de junio que el saldo del RRP alcanzaría el billón de dólares el 30 de junio, cuando los bancos, por razones regulatorias, se deshicieron del efectivo durante un día y lo sustituyeron por valores del Tesoro, a través del mercado de repos.

Esto es una señal más de que el sistema financiero está crujiendo bajo una enorme cantidad de efectivo que resultó de la masiva QE de la Fed, y este efectivo tiene problemas para encontrar un lugar donde ir.

Pero el gran problema de los últimos meses ha sido la avalancha de efectivo en los fondos del mercado monetario, que están tratando de encontrar un lugar donde ir. Ahora que la Fed paga un 0,05% (rendimiento anual) por el efectivo a un día a través de los RRP, que es más que el rendimiento de las letras del Tesoro a 3 meses y a más corto plazo, ahí es donde va parte del efectivo.

La Reserva Federal de Nueva York gestiona las operaciones de los RRP a un día. Divulga diariamente el saldo total. Pero no revela con qué contraparte concreta ha negociado. La lista de contrapartes aprobadas incluye grandes bancos y agentes de bolsa (Primary Dealers), empresas patrocinadas por el gobierno (GSEs, como Fannie Mae y Freddie Mac) y grandes gestores de activos con fondos del mercado monetario.

Los importes reales por contraparte sólo se divulgan al final de cada mes. El último informe fue el de finales de mayo, cuando había 479.000 millones de dólares en RRP a un día en el balance de la Fed. De ellos, el 80% (384.000 millones de dólares) correspondían a sólo cinco instituciones financieras: Fidelity (195.000 millones), Goldman Sachs (60.000 millones); Morgan Stanley (44.000 millones), JP Morgan (43.000 millones) y Blackrock (42.000 millones).

Cada una de estas instituciones tiene numerosos fondos del mercado monetario, y cada uno de estos fondos del mercado monetario es una contraparte independiente para las transacciones de RRP. Por ejemplo, Fidelity tiene 11 fondos del mercado monetario que son contrapartes aprobadas para los RRP con la Fed.

Estos fondos pueden ahora ganar un 0,05% (tasa anual) libre de riesgo sobre su exceso de efectivo al entregar su efectivo a la Fed, a cambio de valores del Tesoro.

La primavera pasada, el gobierno federal emitió 3 billones de dólares en nueva deuda para financiar los programas de estímulo y rescate. Al mismo tiempo, la Reserva Federal compró 3 billones de dólares en valores, monetizando así la deuda pública recién emitida, de modo que el mercado no tuvo que absorber esos 3 billones de dólares adicionales.

Pero el gobierno no gastó esos 3 billones de dólares que había recaudado. Las cantidades no gastadas permanecieron en su cuenta corriente, la "Cuenta General del Tesoro" (TGA) en el Banco de la Reserva Federal de Nueva York, que alcanzó un máximo de 1,8 billones de dólares en julio de 2020.

El Tesoro de Yellen ha intentado reducir la TGA a 500.000 millones de dólares para este verano. Para ello, ha recortado la deuda que emite, especialmente las letras del Tesoro a corto plazo. Al mismo tiempo, está gastando dinero a manos llenas, y la reducción está haciendo que el efectivo de la TGA fluya hacia la economía y, por tanto, hacia el sistema financiero.

En el balance semanal de la Fed del pasado jueves, el saldo de la TGA era de 734.000 millones de dólares. Cuando la TGA baje al nivel de 500.000 millones de dólares, 234.000 millones más, y no se reduzca más, la parte de las presiones de efectivo en el sistema financiero que está relacionada con la reducción de la TGA podría disminuir o al menos no empeorar.

Fuente: Wolf Street, St. Louis Fed, Reserva Federal

Estas presiones sean originando como resultado del continuado atracón de dinero de la Fed. Obviamente, la verdadera solución a las presiones de efectivo sería detener el QE y luego comenzar a deshacer los activos en el balance de la Fed. Pero eso sería un paso demasiado radical. La Fed ha absorbido 1 billón de dólares en efectivo a corto plazo a través del mercado de repos.

Artículos relacionados:

La Fed está atrapada en una burbuja épica, nunca podrá volver a normalizar los tipos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Wolf Richter es fundador de Wolf Street Corp, editor de Wolf Street, donde, en su cínica y maliciosa manera, reflexiona sobre temas económicos, de negocios y financieros, las artimañas de Wall Street, los complejos enredos y otras catástrofes y oportunidades que le llaman la atención.

Fuente / Autor: Wolf Street / Wolf Richter

Imagen: brandbilda.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **