En el proceso de toma de decisiones de cualquier buen inversor es fundamental determinar hasta qué punto el objetivo de la inversión es «robusto a la baja». ¿Puede la inversión mantener su valor -o incluso seguir proporcionando un rendimiento suficiente del capital- en caso de un retroceso de la economía en general o de un sector específico?

Warren Buffett se ha referido acertadamente a esta característica como «margen de seguridad». Aunque es fundamental para los responsables racionales de la toma de decisiones, el margen de seguridad parece pintoresco en la era actual de la especulación y de los bancos centrales. En lugar de adquirir experiencia y llevar a cabo una diligencia debida racional, los especuladores de los mercados de capitales confían en una política monetaria perpetuamente laxa y en rescates periódicos.

Los mercados de todo el mundo, pero sobre todo los de Estados Unidos, muestran ahora una profunda falta de solidez. Los bancos centrales -entre los que destaca la Reserva Federal- se han convertido en cómplices de la clase política y de los amiguetes, y responden a cualquier caída importante de los precios de los activos con un rápido discurso, seguido de la promulgación de una política monetaria flexible hasta que los nervios de los especuladores se calman.

El problema es que el dinero fácil conlleva una destrucción constante entre bastidores de lo que es verdaderamente importante para una economía -dinero sólido, baja preferencia temporal, productividad personal y calidad de vida-, al tiempo que se hace hincapié en lo frívolo y absurdo.

Una opción de venta o «put» es un contrato que permite al tenedor vender un valor o activo a un precio específico («precio de ejercicio»), independientemente del precio actual («precio al contado») del valor o activo subyacente. Las opciones de venta son ejecutables cuando los precios al contado caen por debajo del precio de ejercicio, lo que permite a los titulares ejercer su opción de venta al precio de ejercicio más alto, limitando así sus pérdidas.

Aunque la Reserva Federal había actuado como respaldo de los mercados de capitales durante décadas, la génesis de la opción de venta Greenspan se remonta a 1987. El 19 de octubre de ese año, conocido como el «lunes negro», se produjo en un solo día una caída del 20% en el mercado bursátil estadounidense. Invocando la conocida justificación de los «problemas sistémicos», el recién nombrado Presidente de la Reserva Federal, Alan Greenspan, abrió rápidamente las compuertas monetarias y bajó los tipos de interés, invirtiendo la tendencia anterior de subidas de tipos. Quizás lo más importante es que Greenspan emitió una declaración al día siguiente del Lunes Negro en la que expresaba la «disposición de la Fed a servir como fuente de liquidez para apoyar el sistema económico y financiero».

A pesar de los «problemas sistémicos», la caída de la bolsa fue el único acontecimiento digno de mención del Lunes Negro. Los mercados de crédito no se paralizaron y la economía estadounidense no se vio afectada. La Reserva Federal de Greenspan reaccionó exclusivamente a la caída del mercado de valores. Las medidas adoptadas por la Fed de Greenspan provocaron un repunte inmediato de las cotizaciones bursátiles y poco después se alcanzaron máximos históricos. Greenspan adoptó medidas similares en múltiples ocasiones durante su mandato, incluido el absurdo rescate supervisado por la Fed de Long Term Capital Management, un fondo de cobertura compuesto por operadores de bonos demasiado listos, académicos y otros miembros de Wall Street que intentaron apalancarse y arbitrar su camino hacia el estrellato financiero, pero que acabaron perdiendo miles de millones.

A lo largo de los años, el Greenspan Put se ha transformado en el Fed Put, y los sucesivos presidentes de la Reserva Federal han empleado las mismas técnicas que Greenspan para apuntalar los precios de las acciones, a saber, relajar la política monetaria ante cualquier indicio de desaceleración inyectando liquidez y bajando los tipos de interés, al mismo tiempo que mandoneaban a los mercados para calmar los nervios y permitir a los especuladores institucionales adelantarse a dicha política.

El actual presidente de la Fed, Jerome Powell, es, por supuesto, culpable de esto, incluso antes de las medidas hiperbólicas adoptadas durante el pánico cóvido de 2020. En 2018, poco después de su nombramiento, Powell sugirió que subiría los tipos de interés y se embarcaría en una senda de endurecimiento cuantitativo -sacar liquidez del sistema bancario vendiendo la cartera de tesorería de la Fed-. El mercado bursátil respondió con una caída del 20%, momento en el que Powell dio marcha atrás inmediatamente. Intuyendo la continuación indefinida del Put de la Fed, los mercados bursátiles pronto alcanzaron valoraciones no vistas desde la burbuja de las puntocom de 1999 y los mercados de capitales en todos los ámbitos subieron las valoraciones a máximos históricos.

Un estudio publicado en 2020 determinó que la Reserva Federal no sólo responde directamente a las caídas de los mercados bursátiles -especialmente desde el mandato de Greenspan en la década de 1990-, sino que tales preocupaciones se debaten explícitamente en las reuniones del FOMC. Los autores del estudio afirman:

“Demostramos que, desde mediados de los años noventa, la Reserva Federal ha emprendido una secuencia de relajación de la política monetaria tras las grandes caídas del mercado bursátil en el periodo entre reuniones ...

La estructura de los documentos de la Fed nos permite medir la frecuencia con la que los responsables de la toma de decisiones en el FOMC... mencionan el mercado bursátil... estas menciones predicen fuertemente la política futura y lo hacen de forma asimétrica: las menciones a las caídas del mercado bursátil predicen la relajación monetaria, mientras que no hay relación entre las menciones a las ganancias del mercado bursátil y el endurecimiento. Verificamos la solidez de estos resultados utilizando las transcripciones del FOMC.”

Los autores, además, señalan:

“El hecho estadístico es que, desde mediados de la década de 1990, la Reserva Federal ha tendido a bajar los tipos una media de aproximadamente 1,2 puntos porcentuales el año siguiente a una caída bursátil del 10%...”

Las acciones de la Fed desde la publicación de este estudio en 2020 -incluidos los vertidos masivos de liquidez de la era del pánico covídico- no hacen sino confirmar estas conclusiones.

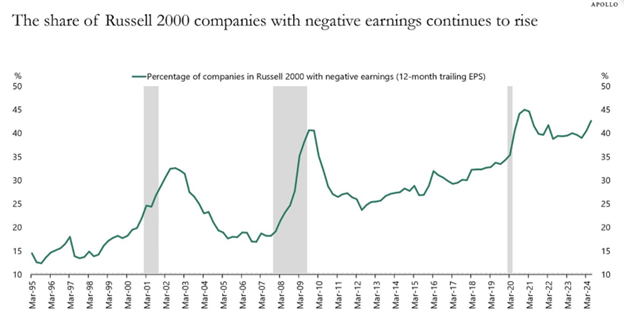

Uno de los resultados de una política monetaria permanentemente laxa es la profusión de «empresas zombis», aquellas que sólo pueden sobrevivir en un entorno en el que los tipos de interés se reducen artificialmente. Como prueba, consideremos la proporción de empresas del Russell 2000 (empresas de pequeña capitalización que cotizan en bolsa) con beneficios negativos, y observemos cómo el porcentaje alcanza su máximo poco después del estallido de cada burbuja, cuando los tipos de interés aumentan temporalmente. A pesar de décadas de política monetaria flexible, casi la mitad de estas empresas tienen hoy beneficios negativos.

Fuente: Mises Institute, Apollo

Este fenómeno no se limita a los valores de pequeña capitalización que cotizan en bolsa. Una miríada de tipos y tamaños de empresas que no deberían existir -porque no pueden aportar valor suficiente para competir en el mercado libre- se ven apuntaladas por deuda barata y otras formas de subvención. La existencia de empresas zombi es un recordatorio concreto de la profunda debilidad que prevalece en nuestros mercados. Unos tipos más altos y el cese de las políticas de dinero fácil acabarían con todas ellas.

Recientemente, el índice bursátil japonés experimentó una caída en un día del 12,4%, marcando su peor jornada desde el Lunes Negro de 1987. ¿La razón? Unos días antes, el banco central de Japón subió los tipos de referencia del 0,10% al 0,25%. Poco después de esta rabieta bursátil, los tímidos y avergonzados burócratas japoneses dieron marcha atrás y prometieron a los nerviosos inversores que no habría más subidas de tipos. El índice se recuperó inmediatamente.

Si Japón es una economía zombi disfuncional y frágil, Estados Unidos no es mucho mejor. Tras décadas de mimar a los especuladores bursátiles, a los banqueros amiguetes y a los políticos ávidos de burbujas de activos para apaciguar a su base de votantes, la Reserva Federal está ahora atascada con una economía que carece de durabilidad, por decirlo suavemente. Las ganancias reales y el crecimiento de la productividad a través del libre mercado han sido sacrificados por el aumento de los precios de los activos medidos en un dólar que está perdiendo valor rápida y constantemente. Combinado con cantidades récord de apalancamiento en el sistema, este estado de cosas sólo puede desembocar en el caos.

No hay una salida políticamente viable, sólo el duro camino de vuelta a un dinero sano y a una disciplina fiscal en la que los tipos de interés los fije el mercado, no un banco central, algo tan probable como que los cerdos vuelen. A diferencia de los precios burbujeantes de los activos apuntalados por un dólar continuamente inflado, la solidez a la baja es un signo de auténtico bienestar económico. La capacidad de un mercado para tolerar las caídas con resistencia es lo que subyace a su verdadera fortaleza. Según este criterio, la economía estadounidense es de cristal.

Artículos relacionados:

¿La bajada de los tipos de interés impulsa el crecimiento económico?

El libre mercado no necesita la regulación del gobierno

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Artis Shepherd

https://mises.org/mises-wire/markets-made-glass-how-fed-destroyed-economic-resilience

Imagen: Mises Institute

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **