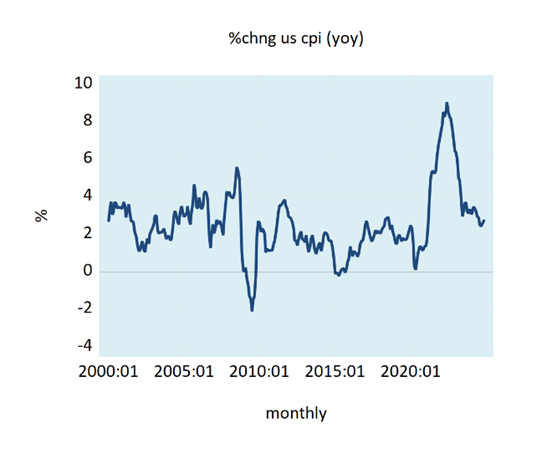

La tasa de crecimiento anual del índice de precios al consumo (IPC) en Estados Unidos se situó en el 2,7% en noviembre, frente al 2,6% de octubre. En junio de 2022, la tasa de crecimiento anual fue del 9,1%.

Fuente: Mises Institute

El precio de un bien es la cantidad de dinero que se pide por unidad de un bien determinado a la que se obtendrá un intercambio. Por lo tanto, si la cantidad de dinero aumenta más rápidamente que la cantidad de bienes, el precio de los bienes también aumentará, en igualdad de condiciones.

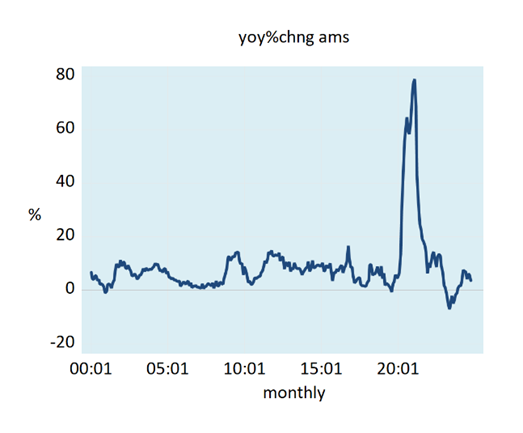

Cuando se inyecta dinero, éste entra en un mercado concreto y luego se desplaza por la estructura de precios hacia otros mercados. El dinero inyectado no se propaga instantáneamente a todos los mercados, hay un desfase temporal. La tasa de crecimiento anual de nuestra medida monetaria -AMS para EE.UU.- se situó en el 79% en febrero de 2021, frente al 3,7% de octubre de este año.

Fuente: Mises Institute

Se calcula que el desfase medio entre las variaciones de la oferta monetaria y las variaciones de los precios, según el índice de precios al consumo (IPC), es de unos 26 meses. Esto sugiere que el descenso masivo en el impulso del IPC se debe al gran descenso en la tasa de crecimiento anual de la oferta monetaria. De nuevo, la tasa de crecimiento anual de la oferta monetaria cayó del 79% en febrero de 2021 al 3,7% en octubre de este año.

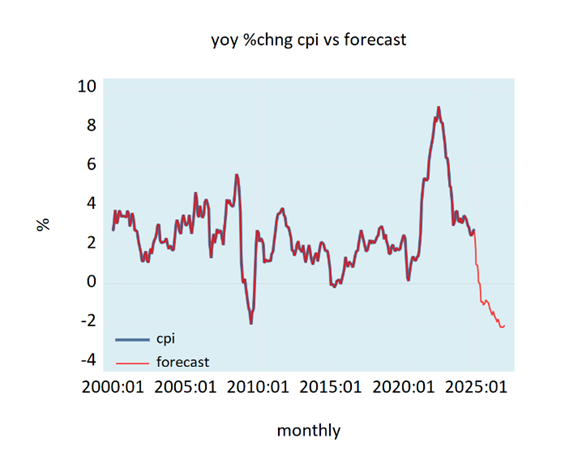

Debido al desfase temporal, es bastante probable que la tasa de crecimiento anual del IPC esté preparada para un nuevo descenso visible en el futuro. Teniendo en cuenta el retraso de la tasa de crecimiento de la oferta monetaria, es muy probable que la tasa de crecimiento anual del IPC se vuelva negativa a partir del segundo semestre del próximo año.

Fuente: Mises Institute

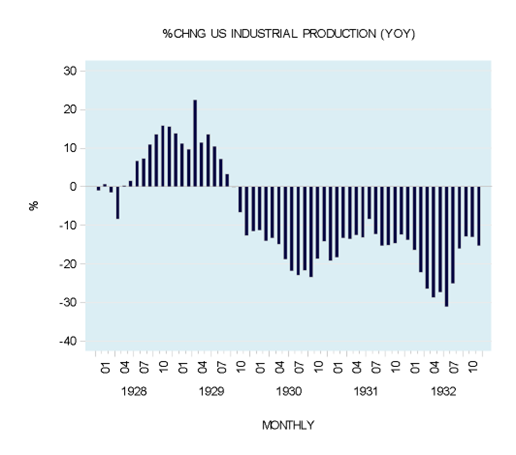

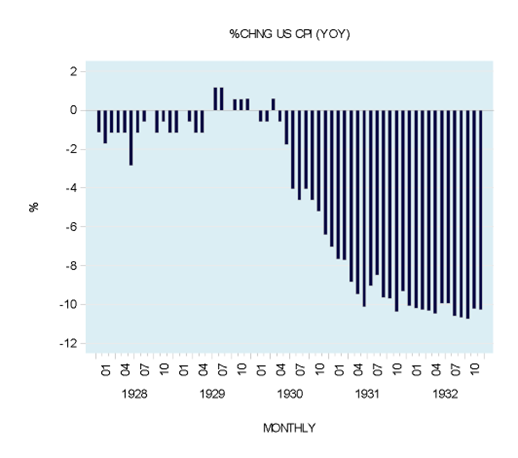

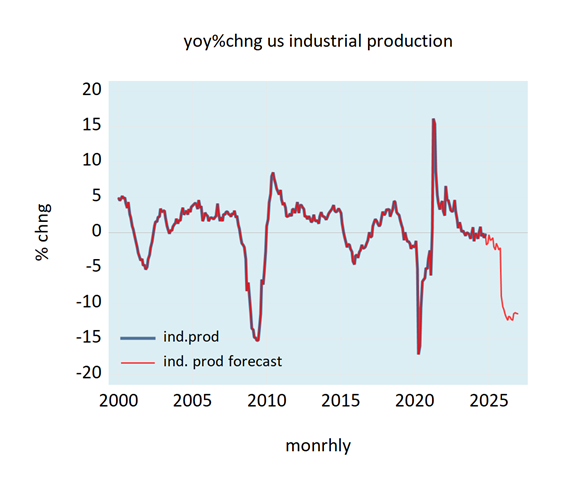

La cifra negativa de la tasa de crecimiento anual del IPC aumenta la probabilidad de que la mayoría de los comentaristas empiecen a alertar sobre la deflación y la amenaza que va a suponer para la economía. La mayoría de los expertos consideran que un descenso generalizado de los precios de los bienes y servicios es una mala noticia, ya que se asocia a grandes depresiones económicas, como la Gran Depresión de los años treinta. Obsérvese que, en julio de 1932, la tasa de crecimiento anual de la producción industrial cayó hasta el -31%, mientras que, en septiembre de 1932, la tasa de crecimiento anual del índice de precios al consumo se desplomó hasta el -10,7%.

Fuente: Mises Institute

Fuente: Mises Institute

Según muchos economistas, cuando los precios bajan es más difícil para los prestatarios pagar las deudas existentes, lo que provoca un aumento de los impagos, mientras que los bancos se vuelven reacios a conceder créditos. En consecuencia, estos dos factores generan una espiral a la baja en la oferta de crédito y el consiguiente descenso de la actividad económica.

Además, la mayoría de los expertos consideran que una caída generalizada de los precios es una «mala noticia», ya que genera expectativas de una nueva caída de los precios, lo que, según se afirma, frena la propensión de los particulares a gastar, lo que, a su vez, socava la inversión en instalaciones y maquinaria. Estos factores desencadenan una recesión económica. Además, como la recesión deprime aún más los precios de los bienes, se intensifica el ritmo del declive económico. Por estas razones, muchos expertos económicos opinan que es deber del banco central -la Reserva Federal en Estados Unidos- evitar la deflación.

En su discurso ante el National Economists Club (Washington, DC, 21 de noviembre de 2002), titulado «Deflation: Making Sure 'it' Doesn't Happen Here», Ben Bernanke -entonces gobernador de la Fed- expuso las medidas que debería emplear el banco central para combatir la deflación, como la compra de deuda del Tesoro con vencimientos más largos y el “helicopter money”.

Para la mayoría de los expertos, la aparición de una depresión económica se debe a un colapso de la demanda agregada. Según este punto de vista, dado que la demanda provoca la oferta, el banco central debería embarcarse en una expansión monetaria masiva para impulsar la demanda de bienes y servicios. Según gran parte del pensamiento popular, un fortalecimiento de la demanda agregada pondrá en marcha el aumento de la producción de bienes y servicios (es decir, el crecimiento económico).

Pero, ¿por qué un aumento de la demanda provocaría un aumento de la oferta? Sin una infraestructura adecuada, no se va a producir una expansión de la oferta por el aumento de la demanda. Además, sugerir que los consumidores pospongan la compra de bienes en el presente porque se espera que los precios bajen significaría que los individuos han abandonado cualquier deseo de vivir en el presente. Sin embargo, sin el mantenimiento de la vida en el presente, no es concebible ninguna vida futura.

Contrariamente a tal pensamiento, la deflación, que se manifiesta por la bajada de los precios, es el mecanismo que hace más accesible a los individuos una gran variedad de bienes producidos. Murray Rothbard escribió:

“La mejora del nivel de vida llega a los ciudadanos gracias a los frutos de la inversión de capital. El aumento de la productividad tiende a bajar los precios (y los costes) [es decir, la deflación] y, por lo tanto, distribuye los frutos de la libre empresa a todo el público, elevando el nivel de vida de todos los consumidores. El apuntalamiento forzoso del nivel de precios impide esta propagación de niveles de vida más altos.”

Cada vez que el banco central infla artificialmente el dinero en la economía, esto beneficia a varios individuos dedicados a actividades que surgieron a lomos de la política monetaria expansiva, a expensas de los verdaderos generadores de riqueza. Mediante la política monetaria expansiva, el banco central da lugar a una clase de individuos cuyas empresas no podrían existir sin una inflación continuada y que distorsionan la estructura de producción.

El consumo por parte de estos receptores del dinero y el crédito recién generados es posible gracias al desvío del ahorro real de los productores de riqueza. Mediante este proceso, estos receptores desvían la producción, el ahorro y la inversión de capital sin aportar nada a cambio.

La política monetaria expansiva del banco central genera un entorno en el que parece que es posible consumir sin producir. La política de dinero fácil no sólo eleva los precios de los bienes existentes, sino que la inflación monetaria también da lugar a la producción de bienes y activos que de otro modo no se producirían. Estos bienes no son demandados en esas cantidades y/o precios por los consumidores.

Una vez que el banco central invierte su política monetaria expansiva, se detiene el desvío de la producción de los productores de riqueza a los productores de no riqueza. Esto, a su vez, socava la demanda de diversos bienes y servicios por parte de los no productores de riqueza, ejerciendo así una presión a la baja sobre sus precios.

Una política monetaria más restrictiva socava diversas actividades que surgieron de la anterior política monetaria expansiva. Esto detiene parcialmente la sangría de generadores de riqueza. El descenso de los precios llega cuando éstos se ajustan de forma realista a la nueva producción provocada por la inflación anterior. La deflación durante la recesión significa el comienzo de la curación económica.

Por regla general, lo que el banco central intenta estabilizar es el llamado «índice de precios». Sin embargo, el supuesto éxito de esta política depende del estado del ahorro, la inversión de capital y la producción. Mientras el ahorro se expanda, un brote de inflación genera la ilusión de que la política monetaria expansiva es el remedio adecuado. Esto se debe a que la expansión inflacionista del dinero y el crédito, que renueva el flujo de ahorro real hacia los no productores de riqueza, apuntala su demanda de bienes y servicios, deteniendo así o incluso invirtiendo la caída de los precios. Además, si el ahorro y la inversión de capital siguen aumentando, el ritmo de crecimiento económico se mantiene positivo. De ahí la errónea opinión de que una política monetaria inflacionista puede invertir la deflación (caída de los precios) es la clave para reactivar la actividad económica.

La ilusión de que mediante la inflación es posible mantener la economía en marcha se hace añicos una vez que el ahorro empieza a disminuir y se reconocen las distorsiones en la estructura del capital. Una vez que esto sucede, la economía inicia una caída en picado. La política monetaria expansiva más agresiva no lograría invertir esta caída. Incluso si las políticas de dinero fácil consiguieran elevar los precios y las expectativas inflacionistas, esto no podría reactivar la economía.

Teniendo en cuenta el impulso decreciente de la tasa de crecimiento retardado de la masa monetaria y la probable contracción del ahorro y la inversión de capital, la actividad económica podría entrar en una fase de recesión grave a partir del segundo semestre de 2025.

Fuente: Mises Institute

Contrariamente a la opinión popular, la deflación es buena para la economía. Así, cuando los precios bajan en respuesta a la expansión de la riqueza, significa que el nivel de vida de los individuos aumenta. Además, cuando los precios bajan debido al estallido de una burbuja financiera, también es bueno en general para la economía, ya que indica que se está deteniendo el empobrecimiento de los productores de riqueza.

Artículos relacionados:

El dinero fiduciario y las fuerzas oscuras

Por qué la teoría austriaca del ciclo económico es mejor que el keynesianismo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

El Mises Institute existe para promover la enseñanza y la investigación en la escuela austriaca de economía, y la libertad individual, la historia honesta, y la paz internacional, en la tradición de Ludwig von Mises y Murray N. Rothbard. Estos grandes pensadores desarrollaron la praxeología, una ciencia deductiva de la acción humana basada en premisas que se sabe con certeza que son verdaderas, y esto es lo que enseña y defiende. Su trabajo académico se basa en la praxeología de Mises, y en la oposición consciente a los modelos matemáticos y a las pruebas de hipótesis que han creado tanta confusión en la economía neoclásica.

Fuente / Autor: Mises Institute / Frank Shostak

https://mises.org/mises-wire/why-deflation-good-economy

Imagen: LinkedIn

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **