A medida que nos adentramos en 2022, la pregunta clave en la mente de todos los inversores ya no es la pandemia, sino cuándo y cuánto subirán los tipos de interés la Reserva Federal, el Banco Central Europeo o el Banco de Inglaterra. La inflación es elevada y la presión sobre estos bancos centrales para que hagan algo, lo que sea, al respecto es cada vez mayor.

Pero el problema es que los tipos de interés son extremadamente bajos y, al entrar en la pandemia, todo el mundo sostenía que la flexibilización de los tipos de la política monetaria no es capaz de estimular mucho el crecimiento económico. Entonces, ¿qué eficacia tiene la política monetaria con tipos de interés muy bajos?

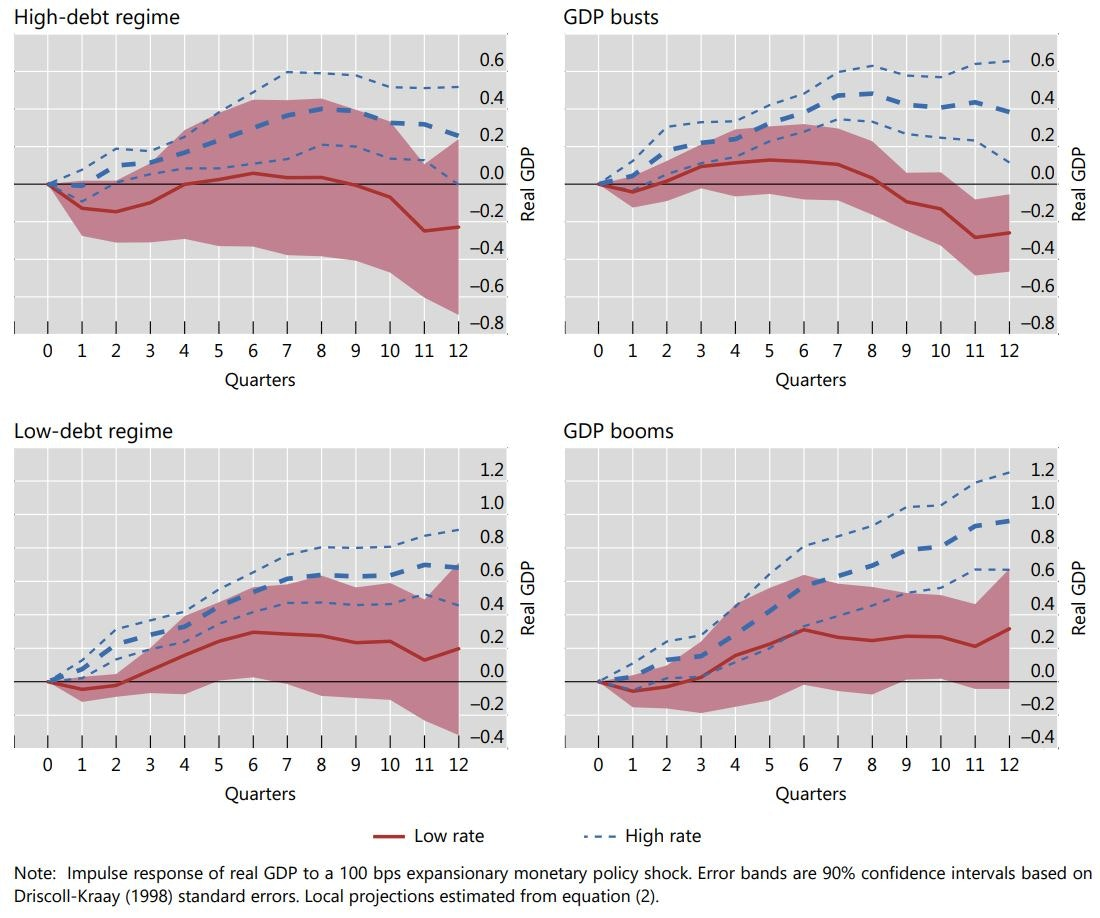

El Banco de Pagos Internacionales ha publicado recientemente un trabajo de investigación que arroja unos resultados bastante contundentes. Utilizando datos de 18 países industrializados de todo el mundo desde 1985, descubrieron que a niveles de tipos de interés muy bajos, los recortes de los tipos de interés pierden en gran medida su capacidad de estimular el crecimiento. El gráfico siguiente muestra el impacto reducido en el crecimiento del PIB real durante 12 trimestres (3 años) tras una reducción simulada de 100 puntos básicos en los tipos de interés. En los cuatro casos, el impulso al crecimiento del PIB es mucho menor en un entorno de tipos de interés bajos (aproximadamente el mundo en el que nos encontramos desde 2010).

Impacto de una bajada de tipos de 100bps en el PIB real en diferentes entornos económicos

Fuente: Klement on Investing, BIS

Pero si se comparan los dos gráficos de la columna de la izquierda, se verá que en una economía con una elevada carga de deuda, la política monetaria resulta aún menos eficaz, ya que el estímulo de una bajada de tipos de 100 puntos básicos disminuye en una economía con niveles de deuda elevados frente a una economía con niveles de deuda bajos. Mientras tanto, en una economía en auge con un fuerte crecimiento del PIB, el impacto de la política monetaria es más fuerte que en un entorno de caída del PIB.

Estamos haciendo un salto de fe, pero mirando las ecuaciones en el documento, el impacto de la política monetaria que estiman es simétrico con respecto a las subidas y bajadas de los tipos de interés. Es decir, en su análisis una subida de tipos de 100 puntos básicos debería tener el mismo impacto en el crecimiento económico, sólo que con el signo contrario. Esto puede ser erróneo en la práctica, ya que podría ser que la eficacia de la política monetaria sea mayor para las subidas de tipos que para las bajadas, por lo que hay que tener en cuenta esta advertencia. Pero si las estimaciones de ese documento del Banco de Pagos Internacionales se toman al pie de la letra, las subidas de los tipos de interés por parte de la Reserva Federal, del Banco Central Europeo o del Banco de Inglaterra deberían frenar el crecimiento del PIB menos que en el pasado, simplemente porque nos encontramos en un entorno de tipos de interés bajos, y seguirán siéndolo aunque estos bancos centrales suban los tipos de interés un par de veces. Además, aunque nos encontramos en un entorno de fuerte crecimiento, también estamos en un entorno de alto endeudamiento. En general, este estudio indica que la subida de los tipos de interés debería provocar una desaceleración del crecimiento menor de la que muchos esperan. Y lo que es más importante, aunque los mercados de renta variable pueden reaccionar negativamente a las subidas de los tipos de interés por parte de los bancos centrales, el hecho de que el crecimiento no se esté desacelerando debería mantener los mercados de renta variable fuera de un mercado bajista y el actual mercado alcista en marcha durante todo el año 2022. Por nuestra parte, así lo esperamos.

Artículos relacionados:

¿Quién inflará más rápido? ¿Europa o la Fed?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Joachim Klement es un estratega de inversiones con sede en Londres que trabaja en Liberum Capital. A lo largo de su carrera profesional, Joachim se ha centrado en la asignación de activos, la economía, las acciones y las inversiones alternativas. Pero sin importar el enfoque, siempre miró a los mercados con la lente de un físico entrenado que se obsesionó con el lado humano de los mercados financieros. Comparte sus amplios conocimientos en su blog Klement on Investing.

Fuente / Autor: Klement on Investing / Joachim Klement

https://klementoninvesting.substack.com/p/is-monetary-policy-still-able-to

Imagen: Business Recorder

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **