“Durante gran parte de las dos últimas décadas, se podría haber señalado que las acciones europeas eran más baratas, en relación con los beneficios, que las estadounidenses. Podría haber argumentado razonablemente que esto presagiaba mejores rendimientos de la inversión y menos riesgo de quiebras. Y durante todo ese tiempo habrías estado total y gloriosamente equivocado.”

The Economist

Como siempre, el primer artículo del año trata de temas que están en primer plano de nuestras mentes, temas (riesgos) que nos quitan el sueño porque podrían tener un profundo impacto en la rentabilidad de la renta variable, si llegaran a materializarse.

Y, como siempre, seré el primero en admitir que el verdadero mazazo - la bomba que podría acabar con grandes cantidades de riqueza - es probable que surja de la nada. ¿Había alguien realmente previsto la pandemia? Tal vez cuando la realidad empezara a asentarse y ya se hubieran perdido grandes cantidades de riqueza, pero ¿antes? ¿Me entienden? Los verdaderos mega riesgos son casi siempre aquellos en los que ni siquiera pensamos.

Con esto en mente, hoy voy a enumerar algunos riesgos que nos preocupan cuando acabamos de entrar en un nuevo año. Hace unas semanas, envié un correo electrónico a mis colegas, pidiéndoles que enumeraran los temas que más les preocupaban, y este artículo es una pequeña recopilación de esas preocupaciones. Con esos comentarios, comencemos.

I. La absurda valoración de las compañías de mega capitalización estadounidenses

En 1986, conseguí un trabajo en Londres, vendiendo renta variable estadounidense a inversores institucionales escandinavos, y, durante los cuatro años siguientes, tuve que escuchar a clientes que no paraban de argumentar por qué la renta variable japonesa era mucho mejor que la estadounidense, y por qué no estaba en absoluto sobrevalorada como parecía estarlo (para mí).

Como recordarán, el índice Nikkei 225 alcanzó su máximo en agosto de 1990 antes de que estallara la burbuja, una caída que provocó pérdidas de alrededor del 80% durante los 19 años siguientes. En los años posteriores a la CFG, el Nikkei 225 comenzó a recuperarse; sin embargo, el antiguo máximo de agosto de 1990 no se superó hasta mayo de 2023, casi 33 años después. En otras palabras, se tardó casi media vida en recuperarse totalmente de las grandes pérdidas causadas por el estallido de la burbuja japonesa.

Ahora, sustituyan Japón 1990 por EE.UU. 2025. Ya estoy esperando las docenas de correos electrónicos que recibiré, la mayoría de inversores estadounidenses que me dirán que no se puede comparar Japón hace 35 años con EE.UU. hoy. Argumentarán que la renta variable estadounidense se encuentra hoy en un terreno mucho más firme de lo que nunca lo estuvo la renta variable japonesa, y yo concluiré (en voz baja) que este aura de supremacía es precisamente la razón por la que el festín actual acabará en lágrimas.

Echen un vistazo al primer gráfico. Como pueden ver, desde que salimos de la crisis financiera mundial a principios de 2009, la renta variable estadounidense se ha comportado mucho mejor que la europea, y uno tiene derecho a preguntarse por qué debería invertir en otra cosa que no sea renta variable estadounidense.

Rentabilidad de la renta variable estadounidense frente a la europea

Fuente: Absolute Return Partners, The Economist

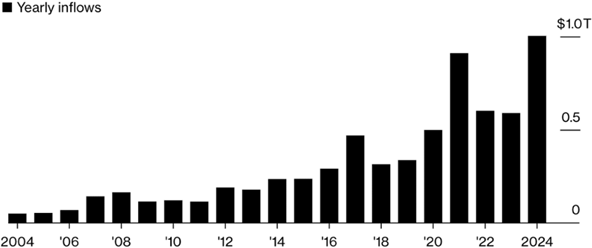

Los extraordinarios rendimientos de (ciertas) acciones estadounidenses han provocado un enorme apetito por la renta variable entre los inversores minoristas de EE.UU., y en ninguna parte es esto más visible que cuando se observan los flujos hacia los ETF de renta variable estadounidense que, por primera vez en la historia, superaron el billón de dólares el año pasado (gráfico siguiente). Huelga decir que los flujos de entrada récord no son necesariamente dinero nuevo, pero si se combinan los datos de los dos gráficos, yo diría que una buena parte sí lo es.

Flujos anuales hacia ETF estadounidenses

Fuente: Absolute Return Partners, Bloomberg

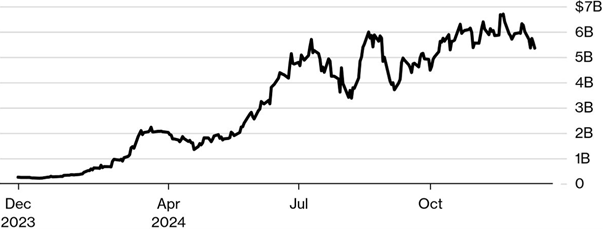

Los inversores sofisticados pueden haber empezado a darse cuenta de que el programa político de Trump (más sobre esto más adelante) tendrá, si se aplica tal y como se ha anunciado, un precio enorme; sin embargo, en torno a los márgenes especulativos, la charla sobre el riesgo es cada día mayor. Los fondos cotizados (ETF) de valores individuales, que compran casi exclusivamente inversores minoristas, son más populares que nunca. Según Bloomberg, los ETF apalancados de una sola acción han sido especialmente populares en 2024. Le sugiero que eche un vistazo rápido al siguiente gráfico, que muestra los flujos en un ETF que invierte exclusivamente en acciones de Nvidia con apalancamiento. Como puede ver, los AuM (activos bajo gestión) han pasado de unos pocos cientos de millones de dólares a más de 5.000 millones en los últimos 12 meses.

AuM en el GraniteShares 2x long Nvidia daily ETF

Fuente: Absolute Return Partners, Bloomberg

II. El carry trade del yen

Estrechamente vinculada a nuestra preocupación de que la burbuja de la renta variable estadounidense pueda estar llegando al final de su recorrido, está nuestra preocupación por el carry trade del yen. Para quienes no sepan qué es el carry trade con yenes, les explicamos cómo funciona. Básicamente, usted pide prestado en yenes japoneses (JPY), donde los tipos de interés son bajos, e invierte los beneficios en divisas que ofrecen mayores rendimientos, como el dólar estadounidense (USD). Si se puede obtener un préstamo en yenes al 0-1%, invertir en bonos del Estado en dólares con un rendimiento del 4-5% y cubrir al menos parcialmente el riesgo cambiario, como han hecho muchos inversores sofisticados en los últimos años, no sólo parece ser una operación muy rentable, sino también bastante segura. Y debo subrayar que el carry trade del yen no sólo se utiliza cuando se invierte en bonos. También explica gran parte del repunte de la renta variable en 2024.

Veamos ahora las implicaciones. Si el yen se debilita, aumenta la liquidez mundial, ya que los inversores tienden a pedir más prestado cuanto más barata es la divisa, lo que hace que fluya más capital hacia los mercados financieros de todo el mundo. El efecto secundario de esta dinámica es la inflación de los precios de los activos, ya que más capital persigue el mismo conjunto de inversiones, de ahí que el resultado final pueda ser una burbuja.

Por otra parte, si el yen se fortalece, la liquidez mundial disminuye. El carry trade es ahora menos atractivo, y los inversores suelen empezar a liquidar sus inversiones de mayor rendimiento para devolver sus préstamos en yenes, lo que provoca una retirada de capital de los mercados financieros, reduciendo de hecho la liquidez mundial. ¿Cuál es el impacto? La caída de los precios de los activos de riesgo.

La conclusión es que los movimientos del yen actúan como un grifo de liquidez mundial, y las fluctuaciones del yen suelen afectar a todos los activos de riesgo, no sólo a los bonos. En julio de 2024, el BoJ subió los tipos de interés japoneses por primera vez en 17 años (del 0,00% al 0,25%), y el yen empezó a repuntar, lo que afectó a los mercados financieros de todo el mundo. ¿Recuerdan el caos de principios de agosto del año pasado? Nuestra preocupación ahora es que al BoJ le queda mucho camino por recorrer con respecto a sus planes de subida, y que los tipos de interés japoneses se elevarán varias veces en 2025 en detrimento de los activos de riesgo en todo el mundo.

III. El impacto del programa político de Trump

La jornada electoral estadounidense resultó ser una barrida para el Partido Republicano, es decir, al menos durante los próximos dos años, Trump se beneficiará del control del Congreso. Como consecuencia, gozará de poderes suficientes para actuar conforme a la mayoría de las promesas que hizo recientemente en campaña. Dicho esto, una cosa es lo que dice que hará. Otra cosa es lo que realmente acabe haciendo. Con Trump nunca se sabe.

Los cambios más probables a corto plazo son los que pueden ejecutarse bajo el mandato de la Orden Ejecutiva y, en esa categoría, destacan los aranceles y la deportación de inmigrantes ilegales. Trump tiene la clara intención de utilizar los aranceles como arma contra sus socios comerciales, y es de esperar que actúe con rapidez. Está dispuesto a demostrar que hablaba en serio cuando habló de subirlos, y no requerirá meses de trabajo preparatorio en el Congreso. Sin embargo, es difícil saber cuánto y frente a quién. Cuando se trata de Trump, he aprendido que lo que hace no se basa necesariamente en lo que dice que hará. Y es obvio que utiliza la amenaza de los aranceles como táctica de negociación.

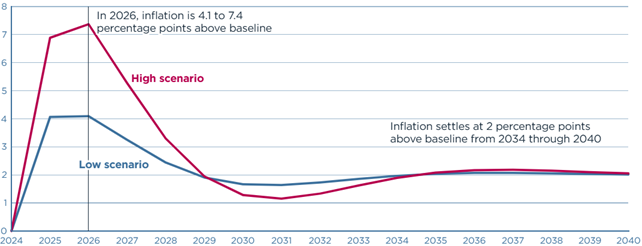

Supongamos que Trump va a por todas: el escenario elevado del Gráfico 4. Como se ve, el impacto de la inflación estadounidense será dramático. Como se puede ver, el impacto en la inflación de EE.UU. será dramático. Incluso una versión mucho más suave, en la que los aranceles se incrementen menos drásticamente y se deporten menos inmigrantes ilegales (el Escenario Bajo del Gráfico 4), tendrá un impacto significativo en la inflación estadounidense.

Variación en puntos porcentuales prevista del IPC de EE.UU. con respecto a una base de referencia en dos escenarios, 2024-40

Fuente: Absolute Return Partners, Peterson Institute for International Economics

Por tanto, es probable que 2025 acabe en una lucha de poder entre los partidarios acérrimos de MAGA y los republicanos más pragmáticos del Congreso, que se dan cuenta de que, si se aplica en su totalidad, el programa político de Trump conducirá a la miseria. Si el movimiento MAGA gana esa batalla, es casi seguro que la Fed subirá los tipos de interés, y eso será costoso. Los titulares de hipotecas sufrirán, y también lo harán los mercados de renta variable estadounidenses. En esas condiciones, 2025 podría resultar una experiencia bastante dudosa.

Hoy sólo he empezado a arañar la superficie de este tema. Mis colegas me han transmitido muchas más preocupaciones. Para mí, la primera preocupación planteada en el artículo de hoy -¿estamos llegando al final del gran mercado alcista de renta variable, que comenzó en serio a principios de 2009? - es la más importante. Aprendí una lección muy seria en relación con el colapso de la burbuja japonesa a principios de la década de 1990. Cuando estallan las burbujas, las implicaciones son mucho más dramáticas que cuando «simplemente» pasamos de unas condiciones de mercado alcista a unas de mercado bajista. Por lo tanto, una actitud de «¿y qué?» puede salir muy cara.

Dicho esto, también he aprendido que calcular correctamente el final de las burbujas es casi imposible, ya que hay muchas dinámicas que actúan en ambas direcciones. Por lo tanto, una estrategia de cobertura puede tener más sentido que una estrategia de salida de vainilla que podría resultar terriblemente cara, si sus preocupaciones resultan ser prematuras.

Artículos relacionados:

Las acciones más odiadas del mundo

Los mercados estadounidenses se comen al resto del mundo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Absolute Return Partners / Niels Clemen Jensen

https://www.arpinvestments.com/arl/any-reason-to-invest-in-anything-but-us-equities

Imagen: US News Money

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **