En los 20 años que llevo gestionando dinero, nunca he sido testigo de un sentimiento tan negativo hacia los valores internacionales, los valores de valor y las valoraciones en general.

Los inversores con los que he estado en contacto prácticamente se han rendido. Sé que se podría haber dicho lo mismo en los últimos 5-7 años, pero parece que este año se ha roto el dique. Los inversores están tirando la toalla.

Tengo muchas ideas sobre este tema, pero primero una lección de historia del mercado.

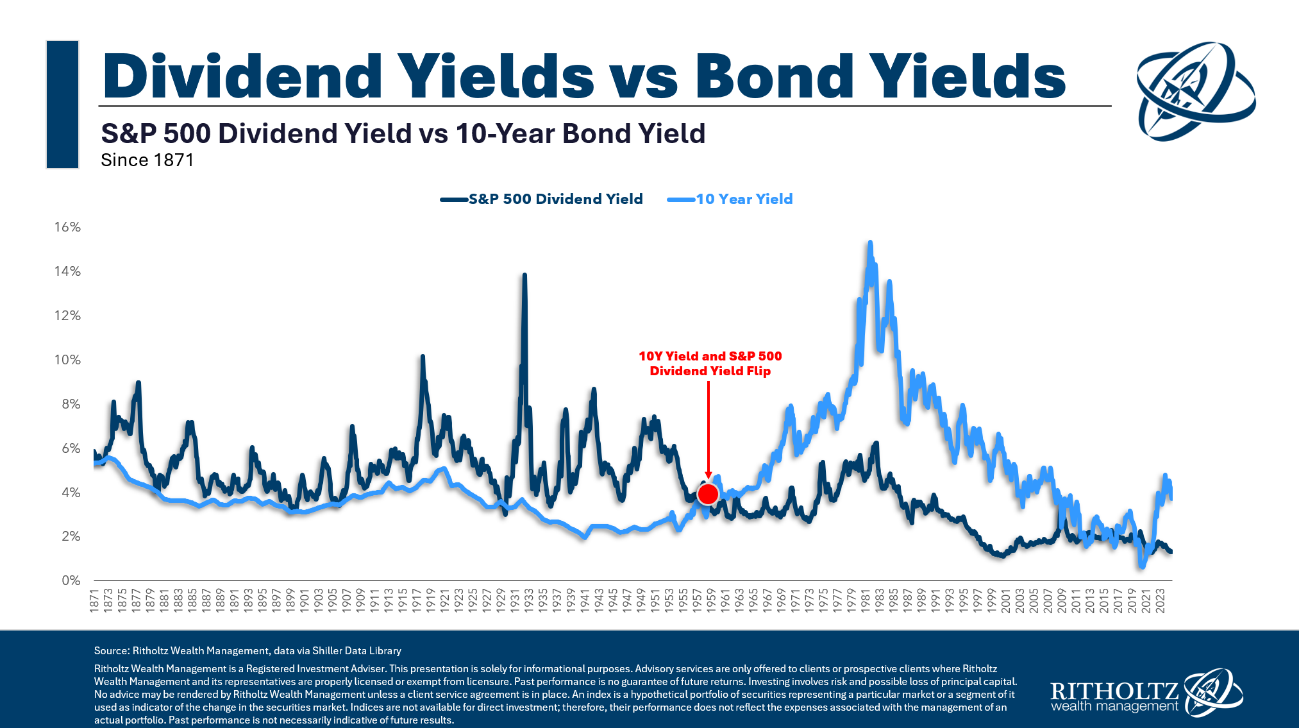

Hasta los años 50, los inversores esperaban obtener más ingresos de las acciones que de los bonos. La idea general era que las acciones son más arriesgadas y, por tanto, necesitan mayores rendimientos para atraer a los inversores.

Cuando la rentabilidad de los dividendos y la de los bonos convergían, era una señal para vender acciones. Los precios de las acciones caían hasta que la rentabilidad de los dividendos volvía a ser superior a la de los bonos.

También era una buena señal para el mercado. Los rendimientos de las acciones y los bonos se intercambiaron durante uno o dos meses justo antes de la Gran Depresión y de muchos de los mayores mercados bajistas de finales del siglo XIX y principios del XX.

Pero entonces ocurrió algo extraño a finales de la década de 1950... dejó de funcionar.

Los rendimientos de los bonos superaron a los rendimientos divididos y no miraron atrás durante mucho tiempo. De hecho, se mantuvieron por encima de los rendimientos bursátiles durante 50 años, hasta que los rendimientos de los bonos finalmente bajaron lo suficiente durante la Gran Crisis Financiera.

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Esto fue algo que los inversores tomaron como evangelio durante décadas y, de repente, desapareció.

Peter Bernstein escribió sobre las lecciones que aprendió de este fenómeno en Against the Gods:

“Aunque los contornos de este nuevo mundo eran visibles mucho antes de 1959, las viejas relaciones en los mercados de capitales tendían a persistir mientras las personas con recuerdos de los viejos tiempos siguieran siendo los principales inversores. Por ejemplo, mis socios, veteranos del Gran Crash, no dejaban de asegurarme que la tendencia aparente no era más que una aberración. Me prometieron que todo volvería a la normalidad en unos meses, que las cotizaciones de las acciones bajarían y las de los bonos subirían.”

Sigo esperando. El hecho de que algo tan impensable pudiera ocurrir ha tenido un impacto duradero en mi visión de la vida y de la inversión en particular. Sigue influyendo en mi actitud hacia el futuro y me hace ser escéptico sobre la conveniencia de extrapolar el pasado.

A veces, esta vez sí que es diferente.

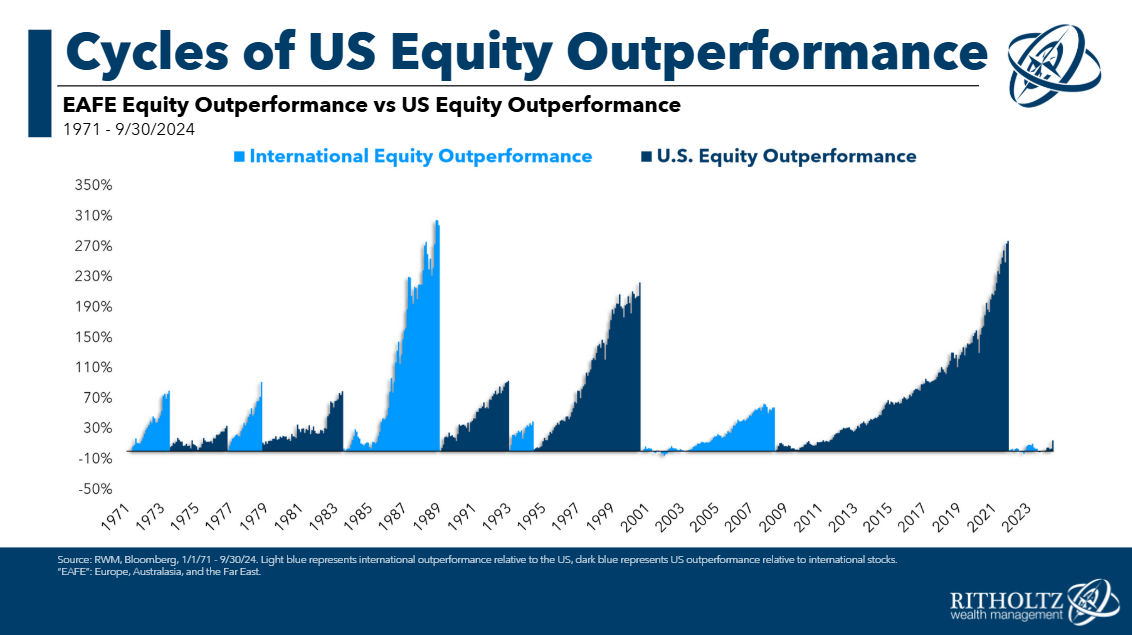

¿Es diferente esta vez? ¿Estamos en un mundo en el que los valores de crecimiento estadounidenses son los únicos en los que merece la pena invertir?

¿Son estos ciclos cosa del pasado?

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Mi respuesta sincera es que no lo sé.

Todo lo que he estudiado sobre la historia de los mercados me dice que no hay nada más fiable que los ciclos. Las estrategias, las geografías y los factores entran y salen de juego. Nada funciona para siempre.

Pero no puedo descartar la posibilidad de que la tecnología haya cambiado las cosas. No apostaría mi vida por ello, pero sería ingenuo suponer que no hay cambios de paradigma en los mercados. Este podría ser uno de esos cambios.

Hay razones por las que los valores de crecimiento de gran capitalización en Estados Unidos son tan populares. Tienen los mejores fundamentales:

Fuente: A Wealth of Common Sense, BlackRock

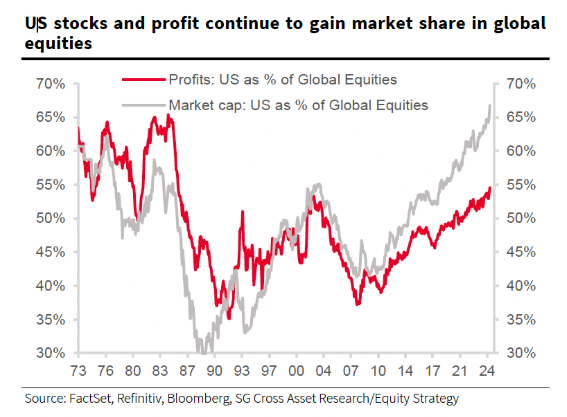

Los valores estadounidenses han ganado cuota de beneficios junto con la cuota de mercado:

Fuente: A Wealth of Common Sense, FactSet, Refinitiv, Bloomberg, Societe Generale

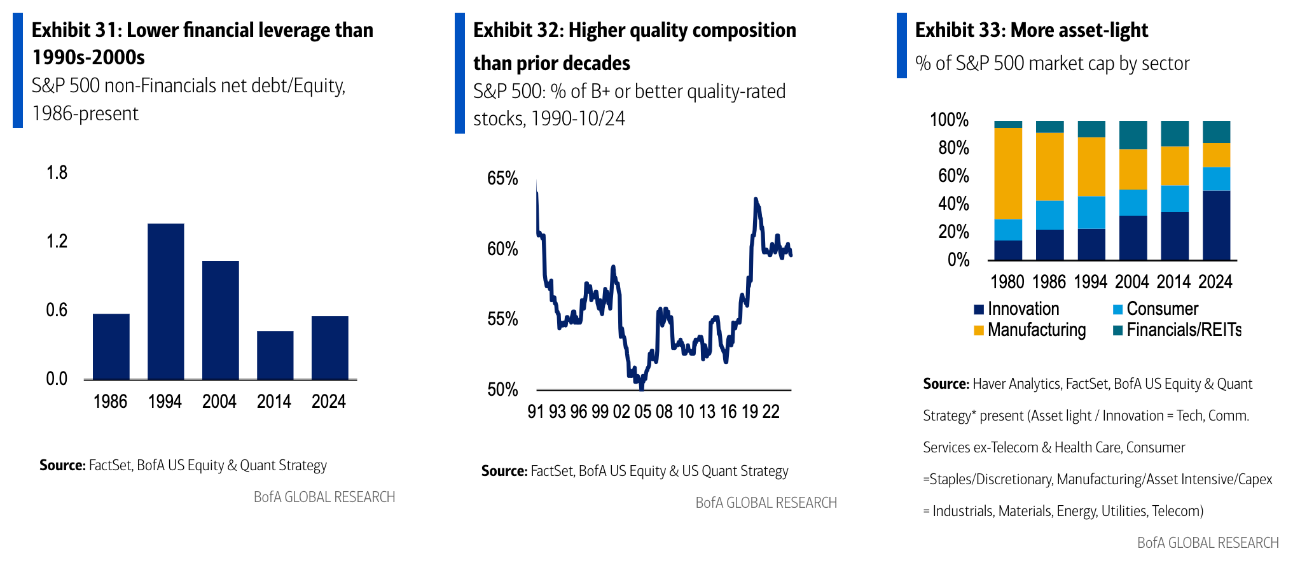

Y estas empresas son de mucha mayor calidad que en el pasado:

Fuente: A Wealth of Common Sense, Bank of America

Los inversores odian las acciones internacionales, las acciones de mercados emergentes y las acciones de valor por una razón. Las empresas que encabezan el S&P 500 y el Nasdaq 100 son, francamente, mejores empresas.

Han superado en el mercado de valores porque han superado en los fundamentos del negocio.

Puede que el crecimiento de las grandes capitalizaciones haya superado lo que era la prima de valor de las pequeñas capitalizaciones en el pasado. Para mí, eso tiene sentido.

La pregunta del trillón de dólares es esta: ¿Cuál es el precio?

Cualquiera que sea el resultado en los próximos 5-10 años, resultará obvio a posteriori.

Por supuesto que las acciones de EE.UU. siguieron obteniendo mejores resultados, ¡porque son las mejores empresas!

Por supuesto que las acciones estadounidenses obtuvieron peores resultados porque las valoraciones eran muy elevadas.

Una vez más, no lo sé.

Sé que los inversores de aquí y de todo el mundo están invirtiendo a manos llenas en acciones estadounidenses y abandonando otras áreas del mercado bursátil mundial.

Sigo creyendo en la diversificación por el simple hecho de que no tengo ni idea de lo que nos deparará el futuro. La diversificación es una admisión de ignorancia sobre el futuro.

Pero no estoy ciego ante el hecho de que a veces las relaciones de mercado cambian para siempre.

Lo único que sé con certeza es que nunca había visto un sentimiento tan pesimista hacia las empresas fuera de los grandes valores estadounidenses.

El tiempo dirá si se trata de uno de esos puntos de inflexión generacionales en las relaciones históricas o de otro ejemplo de inversores que persiguen rentabilidades pasadas.

Artículos relacionados:

Los mercados estadounidenses se comen al resto del mundo

El milagro de la renta variable estadounidense

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2024/12/the-most-hated-stocks-in-the-world/

Imagen: 8 News NOW

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **