Un lector no pregunta:

«Guardé uno de sus artículos que tenía algunas cifras de todos los mercados bajistas desde 1950 hasta 2020 (fue hace un par de años). Tenía una tabla con el % de caída hasta el suelo, el número de días hasta el fondo, la fecha y el número de días de vuelta hasta el punto de equilibrio, así como ese tiempo expresado en años.

Me pregunto si dispone de estadísticas similares para una cartera Equilibrada/60-40, que sería más típica del cliente medio y su experiencia. Estoy tratando de averiguar cuál es la cantidad adecuada de “efectivo de emergencia” que un inversor podría mantener en una cartera, con la seguridad de que le permitiría superar la mayoría de las correcciones importantes y volver a estar en situación de equilibrio antes de tener que empezar a masticar sus inversiones basadas en el mercado. Para una cartera de acciones al 100%, parece que 24 meses bastarían para atravesar todos los mercados, salvo los más bajistas. Tengo que pensar que 60/40 sería incluso un tiempo más corto para la recuperación en promedio.»

Ya ha habido unos cuantos mercados bajistas en esta década, por lo que ha habido muchas oportunidades para escribir sobre este tema.

Trabajé mucho sobre los mercados bajistas durante el desplome del Covid en 2020, pero actualicé esos datos durante el mercado bajista de 2022:

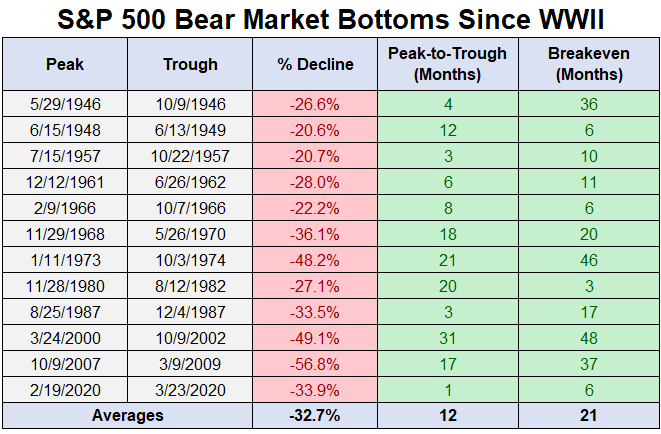

Fuente: A Wealth of Common Sense

Se puede ver que la reducción media es del 33% aproximadamente, mientras que el tiempo medio que se tarda en pasar del máximo al mínimo es de 12 meses. El umbral de rentabilidad medio, es decir, pasar del máximo al mínimo y viceversa, es de 21 meses.

Como ocurre con todas las medias de mercado, existe una amplia horquilla en torno a la media, pero este tipo de cifras pueden ayudar a hacerse una idea de los posibles resultados, aunque el futuro no se parezca al pasado.

Este análisis es un poco más complicado para una cartera 60/40.

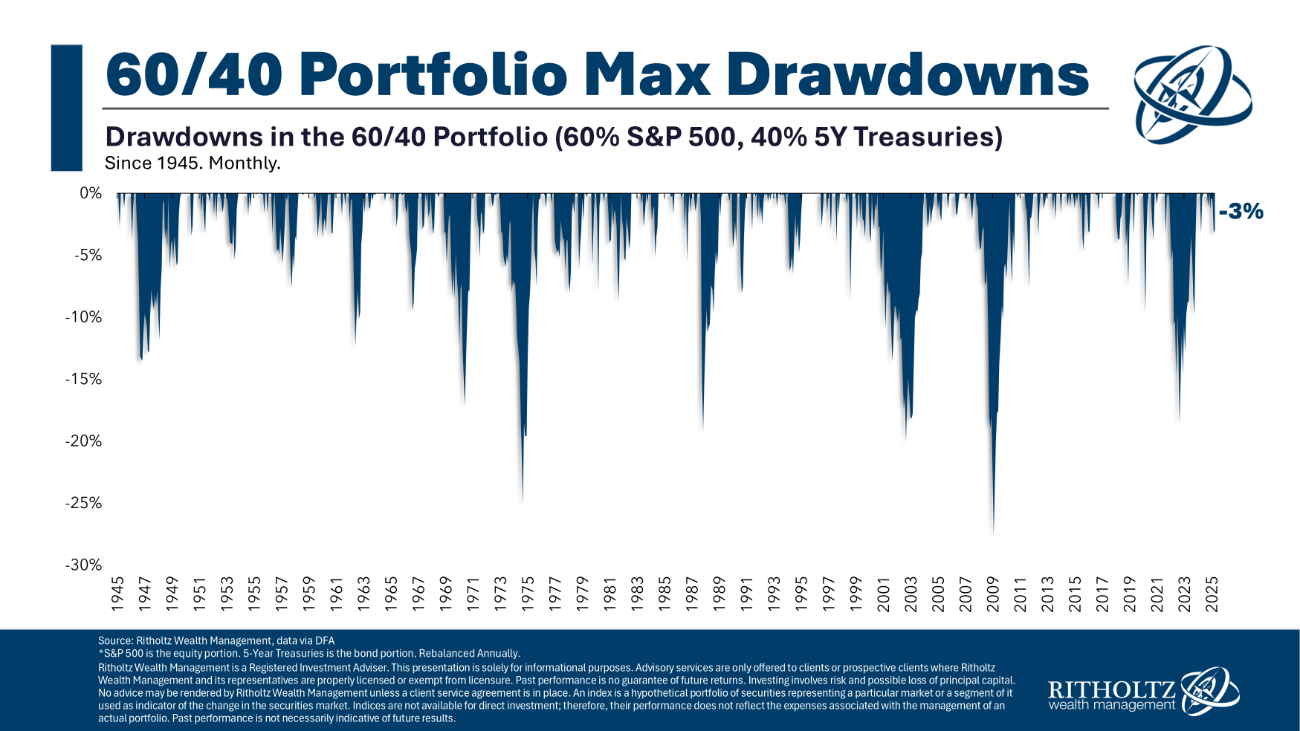

Dispongo de buenos datos diarios del mercado de valores que se remontan a 100 años atrás. Eso no existe realmente para los bonos, así que tenemos que hacerlo utilizando rendimientos mensuales.

Ahora que las advertencias están fuera del camino, aquí está el perfil de reducción para una cartera 60/40 que consiste en el S&P 500 y bonos del Tesoro a 5 años que se remontan al final de la Segunda Guerra Mundial:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

Como pueden ver, no ha habido muchas caídas del 20% o peores, por lo que voy a incluir aquí todas las correcciones de dos dígitos para ampliar la red.

Según mis cálculos, ha habido ocho caídas de dos dígitos para una cartera 60/40 desde 1945. Esto contrasta con las 44 caídas de dos dígitos del mercado bursátil en el mismo periodo.

La buena noticia es que una cartera 60/40 amortigua muy bien la volatilidad y reduce las caídas. Esa es una de las ventajas de una cartera equilibrada.

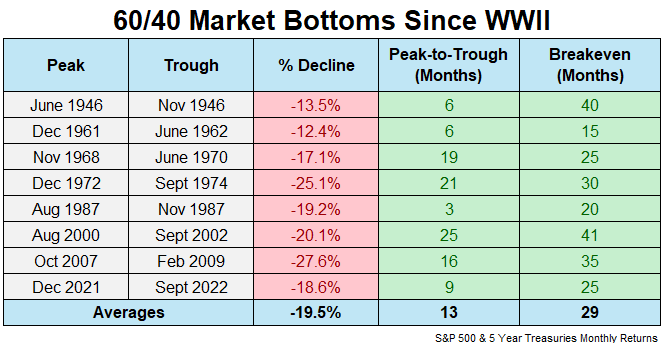

Veamos ahora la magnitud y la duración de esas caídas:

Fuente: A Wealth of Common Sense

De los datos se desprenden algunas cosas:

Las caídas de una cartera 60/40 son menores, duran lo mismo de pico a valle y tardan más en recuperarse que un mercado bajista medio de acciones.

Todos estos atributos tienen sentido debido a la naturaleza de la inversión en bonos.

La renta fija actúa como amortiguador durante la mayoría de las caídas del mercado bursátil2 , por lo que es lógico que las pérdidas sean más moderadas.

Por ejemplo, el S&P 500 ha tenido 17 años de caídas desde 1945, con una pérdida media del -13%. La rentabilidad media de los bonos del Tesoro a 5 años en esos mismos años bajistas fue del +5,3%.

También es interesante observar que los periodos de recuperación son mucho más largos para una cartera 60/40 que para el mercado bursátil. El punto de equilibrio medio fue de 29 meses.

Esto también tiene sentido porque los rendimientos de la renta fija suelen ser mucho más bajos que los de la bolsa. Y esto es especialmente cierto al salir de un mercado bajista, cuando la bolsa tiende a despegar como un cohete.

Una cartera equilibrada mezcla la tortuga con la liebre.

Lo bueno de una cartera equilibrada es que puedes tomar distribuciones del lado de la renta fija del libro mayor si necesitas gastar parte de tus inversiones. De este modo, no vendes acciones cuando están a la baja. O puedes soportar el dolor y reequilibrarte en acciones cuando estén en oferta.

Invertir es siempre y para siempre hacer concesiones y minimizar los remordimientos.

Las carteras equilibradas no son una solución perfecta porque las soluciones perfectas no existen en los mercados.

Pero una cartera 60/40 sigue siendo una opción bastante buena para los inversores que desean menor volatilidad, menores pérdidas y más estabilidad que invertir únicamente en bolsa.

Artículos relacionados:

Sobre la inevitabilidad de los mercados bajistas

Cómo proteger tu patrimonio en las bajadas del mercado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/05/60-40-portfolio-corrections-bear-markets-and-recoveries/

Imagen: Ai-CIO

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **