La CNBC publicaba una noticia esta semana sobre un plan de pensiones de 330 mil millones de dólares en Canadá que está revisando su asignación a los bonos a la luz del hecho de que, en este momento, los rendimientos sean básicamente inexistentes en la renta fija

¿Y cómo no hacerlo?

Si es un inversor y no está considerando hacer algo con la asignación a los bonos de su cartera, no está prestando atención.

Ha habido un cambio en la asignación estratégica de activos para los inversores institucionales desde hace algún tiempo. En las últimas décadas los bonos y el dinero en efectivo han ido dando paso lentamente a activos alternativos en los fondos de pensiones y las fundaciones:

Fuente: A Wealth of Common Sense, Micheal Mauboussin

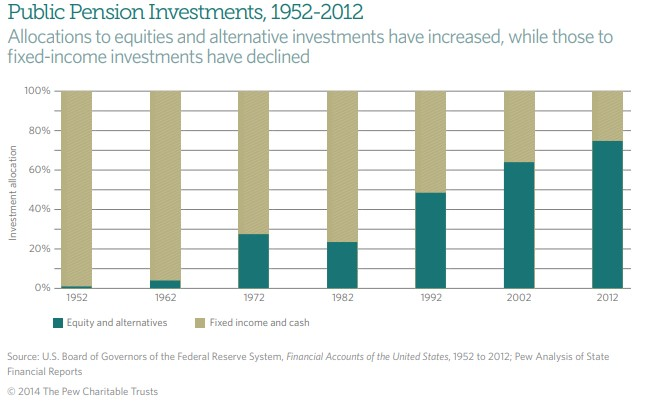

De hecho, este cambio se remonta a mucho antes de los años 90. Antes de principios de los años 80, la mayoría de los planes de pensiones públicos estaban sujetos a estrictas regulaciones sobre sus opciones de inversión. La mayoría de los activos invertibles estaban en bonos debido a estas restricciones:

Fuente: A Wealth of Common Sense, Pew Charitable Trusts

Los inversores institucionales han evolucionado de varias maneras desde el decenio de 1970, más allá de elevadas asignaciones a las acciones y los activos alternativos.

Según el difunto Peter Bernstein, no fue hasta el mercado bajista de 1973-1974 cuando muchos de estos enormes fondos empezaron a comparar su rendimiento con los índices del mercado. Y los que sí usaron un bencmark, utilizaron el Dow Jones pero no incluyeron los dividendos en esa evaluación y utilizaron el Dow incluso cuando sus carteras estaban llenas de bonos.

Era una época más simple.

Los inversores institucionales están más profesionalizados hoy en día, pero el entorno del mercado es más duro que nunca. La combinación de bajos rendimientos de los bonos y altas valoraciones de las acciones no tiene precedentes:

Fuente: A Wealth of Common Sense

Las valoraciones del private equity también han subido mucho:

Fuente: A Wealth of Common Sense, Thomson LPC

Los inversores tienen que cambiar sus expectativas en algún momento. No se puede evitar.

La pregunta importante es esta: ¿un cambio de expectativas requiere un cambio de estrategia?

O tal vez para una organización como Calpers (plan de pensiones de empleados públicos de California), la pregunta debería ser: ¿un cambio en los tipos de interés requiere un cambio en las expectativas? Esta es la tasa de retorno esperada para Calpers frente al rendimiento del tesoro a 10 años:

Fuente: A Wealth of Common Sense, Reason Foundation

Durante muchas décadas la tasa de rendimiento prevista se aproximó a la de los tipos de interés vigentes, por lo que no sólo fue un momento más sencillo para ser un gestor, sino un momento más fácil. Esa relación se ha roto en las últimas décadas.

Mi primer trabajo en este negocio fue con una empresa de consultoría institucional donde ayudamos a administrar el dinero y crear planes de inversión para pensiones, fundaciones, dotaciones y compañías de seguros. Mi jefe siempre dirigía sus presentaciones a estos inversores con la siguiente fórmula:

5% de gasto + 2% de inflación = 7% de retorno sólo para alcanzar el punto de equilibrio.

Muchas fundaciones deben gastar el 5% de sus activos cada año para mantener su condición de estar exentas de impuestos. El mercado de valores, el private equity y el venture capital han tomado el relevo de los bonos de bajo rendimiento en los últimos años, pero el simple hecho de llegar a un punto de equilibrio en el futuro podría ser tan difícil como nunca antes.

He estado dando algunas charlas de Zoom en los últimos meses a grupos de inversores institucionales y la forma de alcanzar sus objetivos de retorno es, con mucho, su mayor preocupación. Estas son las opciones que expuse en una charla reciente:

Tomar más riesgos.

Cambie su estrategia de asignación de activos/inversión.

Baje sus expectativas.

Gaste menos (o recaude más fondos).

Tomar más riesgos no garantiza mayores rendimientos y, en contra de la intuición, podría conducir a menores rendimientos si se abandona la estrategia en el peor momento posible.

El cambio en la asignación de activos ha estado ocurriendo desde hace décadas y esperaríamos que ese proceso se acelere en un mundo sin rendimientos. Nos guste o no, estos inversores van a tener que aceptar más volatilidad para alcanzar sus objetivos.

Bajar sus expectativas es un movimiento inteligente para todos los inversores en este momento, pero no siempre es la píldora más fácil de tragar.

La recaudación de fondos es para los inversores sin fines de lucro como el ahorro es para los inversores individuales. Esta es una forma en que muchos de estos fondos pueden compensar cualquier déficit potencial de los rendimientos de las inversiones en los años venideros. Espere que los esfuerzos de recaudación de fondos en las organizaciones sin fines de lucro aumenten.

Las decisiones más difíciles para muchas pensiones e instituciones de caridad tendrán que venir a nivel organizativo, no del personal de inversión. Los encargados de inversiones no pueden hacer mucho si estos planes no tienen fondos suficientes o si las organizaciones sin fines de lucro han hecho promesas que no pueden cumplir.

Muchos municipios se enfrentarán a decisiones difíciles en los años venideros desde una perspectiva política si se quedan cortos en sus supuestos de retorno de la pensión.

¿Recortan los beneficios que se prometieron a los empleados?

¿Recortan otros servicios del gobierno para mantener la capacidad de pagar los beneficios de la pensión?

¿Aumentan los impuestos para compensar la falta de fondos y hacer más contribuciones a estos planes?

Ninguna de estas opciones es muy atractiva, pero aquí es donde nos dirigimos. Los inversores se enfrentan a un entorno difícil en los próximos años, pero las decisiones políticas serán aún más difíciles que las decisiones de mercado.

Artículos relacionados:

¿Qué fue de los viejos tiempos de la inversión?

Clasificación de los fondos de bonos en Morningstar: más riesgo de lo que parece

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

Imagen: Vanguard

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **