Una de mis estadísticas económicas favoritas es el hecho de que la economía estadounidense sólo ha estado en recesión dos meses de los últimos 15 años y medio.

Sólo hemos estado en recesión un 1% de las veces desde el final de la Gran Crisis Financiera en el verano de 2009.

Por supuesto, ha habido algunos baches en el camino, pero la economía estadounidense ha sido notablemente resistente a lo largo de los años 2010 y 2020.

Las recesiones solían ser mucho más frecuentes en Estados Unidos.

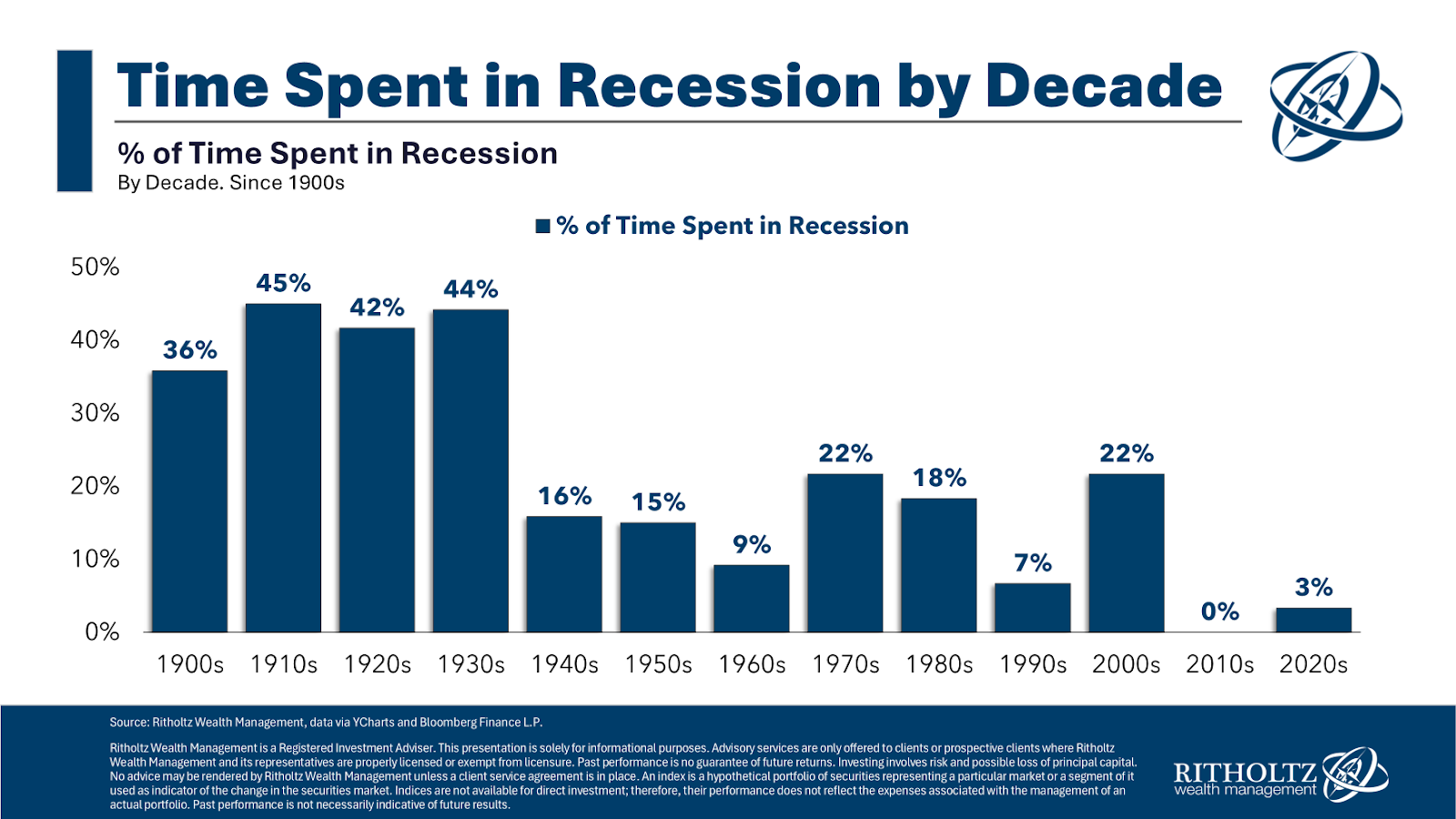

Utilizando datos de la Oficina Nacional de Investigación Económica, he calculado el porcentaje de tiempo que hemos estado en recesión en cada década desde 1900:

Fuente: A Wealth of Common Sense

La economía estadounidense pasó mucho tiempo en recesión durante las cuatro primeras décadas del siglo XX. Fue necesaria la Segunda Guerra Mundial para cambiar el panorama económico.

Algunas personas podrían poner reparos a los datos económicos de hace más de 100 años, y es justo, pero esto tiene sentido cuando se piensa en ello. Hoy en día, la economía estadounidense es mucho más dinámica y madura. Entonces éramos más o menos una economía emergente. Hoy en día hay más controles y equilibrios que no existían en los viejos tiempos.

Pero la tendencia es clara: nuestra economía se contrae a un ritmo mucho menor que históricamente. Esto es progreso.

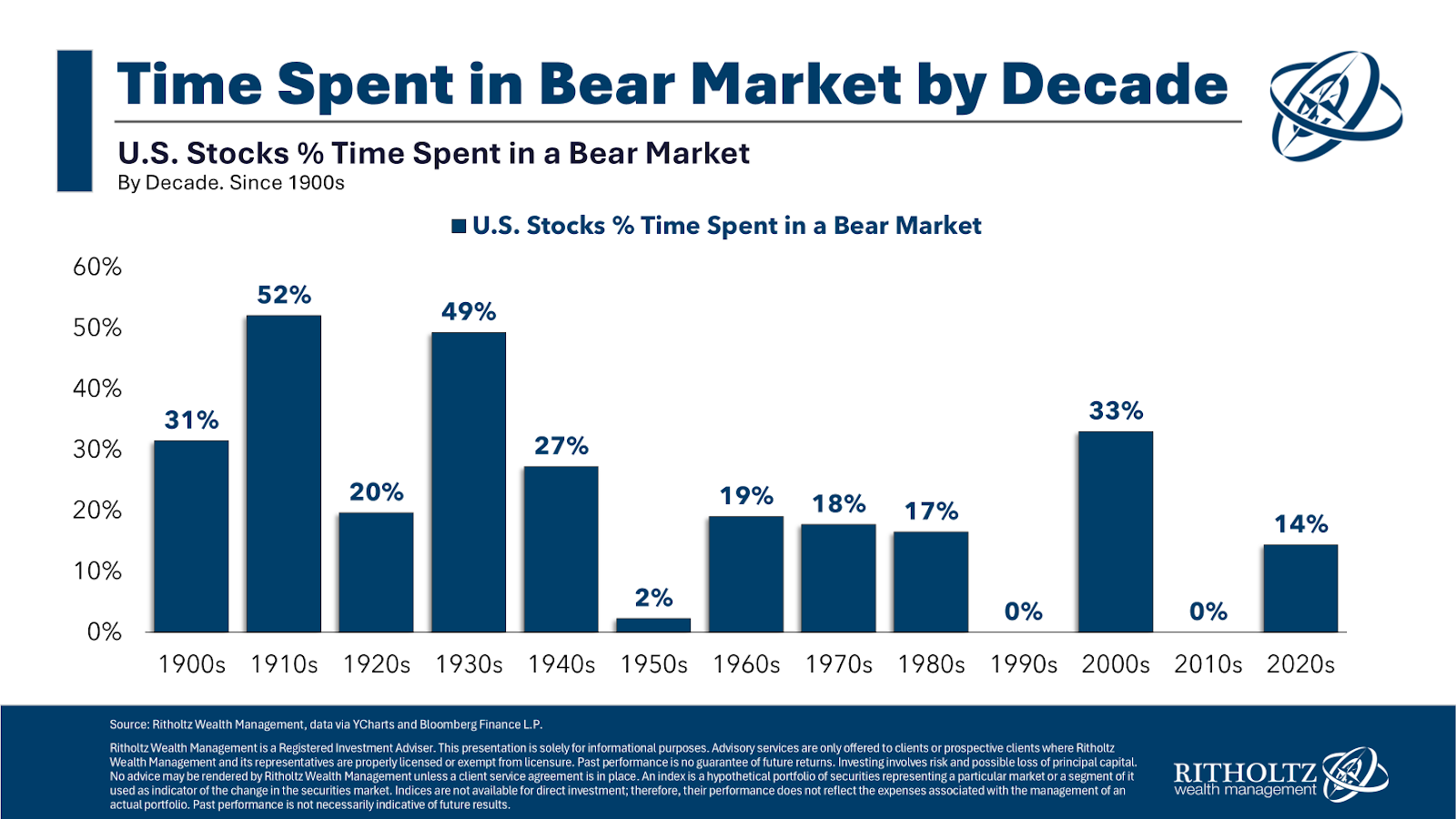

La bolsa no es la economía, pero los malos tiempos económicos suelen ser malos para la bolsa.

A continuación, se muestra la frecuencia con la que el mercado de valores estadounidense ha entrado en un mercado bajista por década:

Fuente: A Wealth of Common Sense

Hasta donde yo sé, la década de 2010 ha sido la única de la historia en la que no ha habido recesión ni mercado bajista.

¿Qué significa esto para el futuro?

Si bien es cierto que la economía en general está más diversificada y es más duradera que en el pasado, habrá ciertas áreas que experimenten su propia recesión, aunque el National Bureau of Economic Research (NBER) no declare una para el conjunto de la economía.

El sector tecnológico sufrió una pequeña recesión en 2022. El sector inmobiliario está atravesando su propia recesión en estos momentos. El sector energético ha experimentado varios auges y caídas en la última década.

El NBER no tiene que declarar oficialmente que estamos en recesión para que haya dolor en diferentes partes de la economía. Y aunque no hemos prohibido las recesiones, tiene sentido que no sean tan frecuentes como en el pasado. La política monetaria y fiscal permite a los responsables políticos tener más control.

Lo único que me preocupa es que podamos cambiar esta relativa estabilidad por peores resultados cuando finalmente lleguen las inevitables recesiones. ¿Y si las crisis son más graves si seguimos aplazando las desaceleraciones cada vez más tiempo? Ya lo veremos.

Los mercados bajistas también fueron mucho más frecuentes a principios del siglo XX. Hay épocas de calma, como los años 50, 90 y 2010, pero, aunque veamos menos recesiones es imposible dejar atrás la volatilidad en el mercado bursátil. Las recesiones suelen conducir a mercados bajistas, pero no es necesaria una recesión para que haya un mercado bajista. En 2022 no hubo recesión, pero aun así se produjo un desagradable mercado bajista de acciones y bonos.

Es maravilloso que no experimentemos tanto dolor económico como antes, pero también significa que la gente reaccionará de forma exagerada cuando suframos una recesión. Uno de los inconvenientes de llevar una vida más cómoda es que no estamos tan acostumbrados como las generaciones anteriores a los malos tiempos.

Puede que las recesiones no se produzcan con tanta frecuencia como en el pasado, pero no podemos ignorarlas a la hora de planificar el futuro.

Aunque en el futuro no haya tantas recesiones, siempre hay que estar preparado para una contracción económica personal.

Artículos relacionados:

Señales de un techo en el mercado

Años de subidas del 30% en Bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/01/how-often-are-we-in-a-recession-or-bear-market/

Imagen: Tradimo.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **