Con la llegada del nuevo año y sus múltiples posibilidades, es importante reflexionar sobre la posición de los mercados y la psicología de los inversores en el péndulo de la codicia y la desesperación. El concepto de péndulo de Howard Marks, utilizado como herramienta para medir la temperatura psicológica de los inversores, ofrece una maravillosa lente a través de la cual evaluar el precio de las acciones. A lo largo de la historia, los mercados han oscilado constantemente hacia los extremos, cobrando impulso hasta alcanzar un punto de inflexión. Este comportamiento cíclico se debe a la naturaleza de los mercados como sistemas complejos y autoorganizados que rara vez alcanzan el equilibrio.

Los inversores suelen perder de vista dos características fundamentales de los mercados: no son lineales ni monótonos. A partir de ciertos umbrales, su dirección se invierte. Una analogía adecuada puede encontrarse en la naturaleza: a medida que el agua se enfría, se vuelve más densa y se hunde, hasta que alcanza los 32 °F, donde la relación se invierte y el agua empieza a expandirse y a subir. Este fenómeno, aunque contraintuitivo, es esencial para la vida en la Tierra. Del mismo modo, el comportamiento del mercado se rige por normas y umbrales inherentes que a menudo se malinterpretan o ignoran, con profundas consecuencias cuando se cruzan estos umbrales.

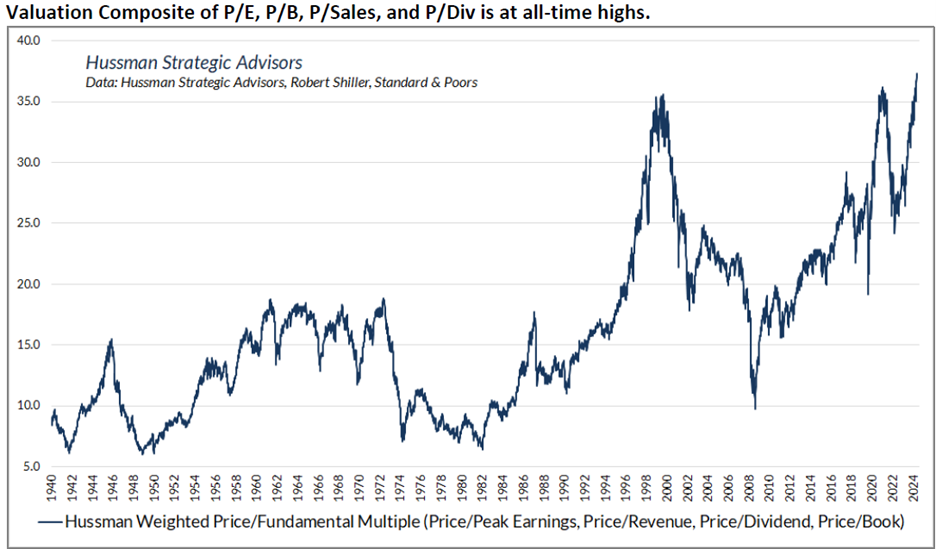

Fuente: Smead Capital Management, Hussman Funds

A medida que nos adentramos en 2025, está claro que los mercados han pasado de la euforia a algo aún más preocupante: una mentalidad colectiva que ve los mercados como cuasi-utilidades, con una desventaja limitada y un alza infinita. Esta perspectiva es más peligrosa que la desesperación o la codicia, emociones que al menos mantienen a los inversores activamente comprometidos. La complacencia actual fomenta un peligroso exceso de confianza, ahogando el pensamiento crítico y la conciencia del riesgo.

La complacencia, a diferencia de la codicia o la desesperación, erosiona la disciplina esencial para el éxito a largo plazo. Fomenta la toma de decisiones pasiva, debilita la adaptabilidad y disuade a los inversores de cuestionar sus estrategias. Se alimenta de una falsa sensación de seguridad, como el equilibrio puntuado y las leyes de potencia en los sistemas complejos, que adormecen a los participantes para que confíen antes de exponer rápidamente sus vulnerabilidades y obligarles a adaptarse. Es similar a un piloto que confía en el piloto automático cuando el tiempo empeora. El accidente es inevitable si no se toman medidas, pero la confianza y las habilidades del piloto se han deteriorado hasta el punto de la incompetencia. La complacencia también ahoga los circuitos de retroalimentación crítica, amplificando la gravedad de las consecuencias finales.

Esta mentalidad no es nueva. Una complacencia similar dominó a finales de los años 60 y 70, durante la era del Nifty Fifty. Aunque las circunstancias específicas difieren, ya que en aquella época se empleaba menos apalancamiento, la falacia psicológica subyacente sigue siendo la misma: la creencia de que los mercados pueden desafiar indefinidamente las reglas inherentes a los sistemas complejos.

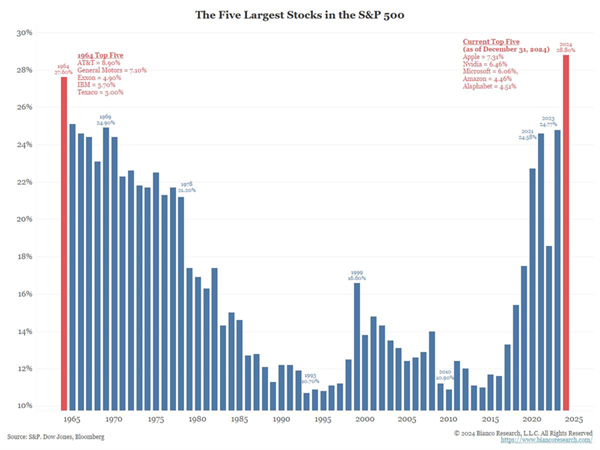

Fuente: Smead Capital Management, Bianco Research, S&P, Dow Jones, Bloomberg

A lo largo de nuestra vida, hemos sido testigos de varias burbujas, desde la burbuja tecnológica hasta la crisis financiera mundial. Estas dolorosas lecciones ponen de relieve los peligros de ignorar los patrones históricos. Por desgracia, muchos profesionales que gestionan dinero hoy carecen de la experiencia vivida en burbujas anteriores, lo que amplifica el riesgo de sesgo de retrospección, es decir, la tendencia a exagerar las tendencias recientes mientras se descuida el contexto histórico más amplio.

Lo que hace que el entorno actual sea especialmente alarmante es la confluencia de factores que alimentan lo que llamamos la «burbuja de todo». Entre ellos se encuentran la concentración sin precedentes de la capitalización bursátil en un puñado de valores, los niveles récord de apalancamiento entre los inversores de renta variable, el predominio de la inversión pasiva sobre las estrategias activas, una deuda nacional insostenible, más de una década de expansión monetaria y tipos de interés suprimidos, y los excesos especulativos en activos marginales (por ejemplo, Fartcoin, una memecoin, alcanzó una capitalización bursátil de 1.540 millones de dólares este año, lo que la hace mayor que el 50% de las empresas cotizadas en EE.UU.). Cualquiera de estos factores es preocupante; juntos, crean un entorno altamente inestable que supera con creces al de las Nifty Fifty.

Como apunte, para aquellos que creen que la Reserva Federal apoyará a los mercados indefinidamente y controlará el reciente repunte de la inflación, es importante recordar que pasaron más de década y media manteniendo los tipos de interés cercanos a cero en un intento de espolear una «inflación saludable» del 2% y fracasaron. ¿Qué razón hay para creer que ahora pueden controlar la inflación eficazmente utilizando las mismas herramientas?

Bajo estas tendencias subyace la misma falacia psicológica que ha persistido a lo largo de la historia: la creencia de que somos de algún modo inmunes a las reglas naturales que rigen los mercados y los sistemas complejos. Esta arrogancia ha fomentado la complacencia que vemos hoy, dejando a los mercados muy vulnerables a perturbaciones significativas cuando estos desequilibrios se corrijan inevitablemente.

Creemos que, durante la próxima década, es poco probable que los mercados ofrezcan rendimientos de más de un dígito bajo y lo más probable es que sean negativos, un reflejo de los excesos y la complacencia que dominan el panorama inversor actual. Aunque muchos gestores han sucumbido a la presión de perseguir el «nuevo Nifty Fifty», nosotros nos negamos a seguir ese camino. En su lugar, nos centramos en invertir en empresas compuestas con ventajas duraderas, comprándolas a valoraciones bajas y manteniéndolas durante largos periodos.

Cuando la burbuja de la complacencia estalle inevitablemente, confiaremos en nuestra capacidad para capitalizar las oportunidades de valoración errónea, mientras que otros luchan por redescubrir la independencia y la decisión necesarias para navegar por un panorama de mercado transformado. En un mundo en el que la complacencia ha adormecido a muchos en una falsa sensación de seguridad, creemos que nuestro compromiso con el análisis riguroso y el pensamiento contrario nos posicionará para prosperar ante las inevitables correcciones del mercado.

Artículos relacionados:

¿Con qué frecuencia estamos en recesión o en un mercado bajista?

Señales de un techo en el mercado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Smead Capital Management / Seamus Sullivan

https://smeadcap.com/missives/bursting-the-complacency-bubble/

Imagen: The Harvard Crimson

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **