Durante la semana pasada, el trade cíclico/valor se ha disparado de repente. Después de un inusual período de liderazgo del valor, las acciones tecnológicas se recuperaron mientras que algunas de las manifestaciones más agresivas de los cíclicos, como los materiales, se estancaron. Para los inversores agotados por estas rotaciones aparentemente inconstantes de ida y vuelta, puede haber una solución: concentrarse en la mitad del espectro entre crecimiento y valor.

En lugar de tratar de hacer market timing exclusivamente con los cambios repentinos entre el crecimiento frente al valor, una mejor estrategia puede ser centrarse en empresas de alta calidad cuya valoración esté en sintonía con los beneficios, un estilo que a menudo se denomina "crecimiento a un precio razonable" o GARP. La mayoría de estos nombres no son ni crecimiento puro ni valor profundo, sino que tienden a caer en medio.

Mirando los últimos tres meses, los valores de crecimiento de EE.UU. siguen haciéndolo mejor en rendimiento. Dicho esto, hay algunos matices a tener en cuenta. El diferencial entre el valor y el crecimiento se ha reducido, al menos en comparación con las primeras etapas del rally. También cabe destacar que algunas partes del espacio cíclico, que tienden a estar más inclinadas hacia el valor, lo están haciendo particularmente bien. Por ejemplo, las acciones industriales y de materiales están superando al mercado.

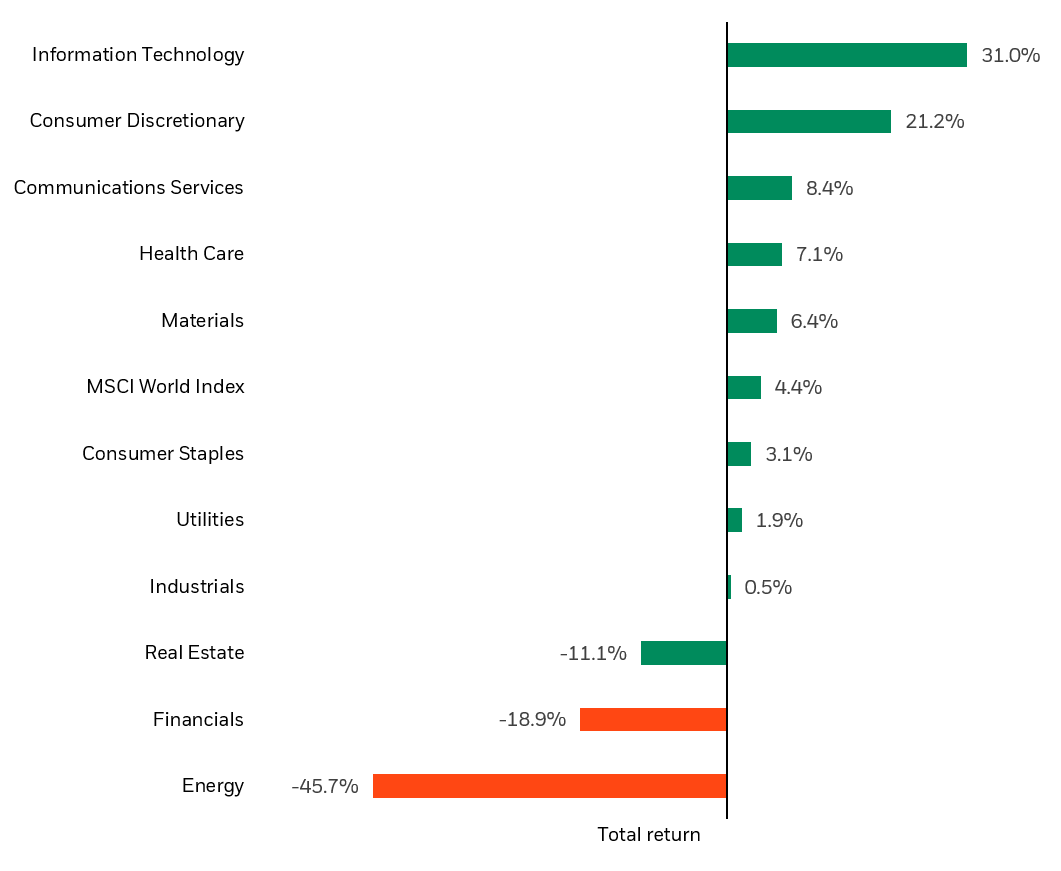

Al mismo tiempo, muchos de los nombres de "valor profundo" siguen sufriendo. Las partes del valor que afrontan desafíos seculares, desde las grandes petroleras hasta las financieras, siguen teniendo un rendimiento inferior (véase el siguiente). Y aunque la tecnología sigue dominando, muchos de los líderes se han estancado, con varios nombres de Internet de gran capitalización cotizando por debajo de sus máximos de verano.

Fuente: Advisor Perspectives, Refinitiv DataStream, MSCI and BlackRock

El hecho de que algunos de los nombres de crecimiento de altos vuelos se hayan frenado después de una carrera épica no debería ser una sorpresa. Ni tampoco sugiere que el crecimiento se haya ralentizado. Pero sí implica que los inversores están buscando cada vez más temas de crecimiento a un precio más razonable.

Dada esta dinámica, una estrategia de éxito en el futuro podría ser centrarse en empresas cuya valoración esté en línea, o mejor aún, que siga siendo barata, en relación con el crecimiento de los beneficios. Análisis del equipo de Global Allocation sistemático de BlackRock indican que esta estrategia, a menudo cuantificada a través de la relación P/E-crecimiento o PEG, ha funcionado bien incluso con la mayoría de las métricas de valoración tradicionales, como la relación precio/valor contable, sufriendo.

Usando esta métrica surgen algunos temas. En primer lugar, la globalidad. Si bien es cierto que la mayoría de las empresas de crecimiento con mayores ganancias en términos absolutos están domiciliados en los Estados Unidos, esto no es necesariamente cierto cuando se ajusta el crecimiento por valoración. Sobre la base del PEG, los nombres con mejor puntuación se distribuyen uniformemente en los mercados desarrollados y en los mercados emergentes de Asia. En segundo lugar, si bien hay varios nombres en el ámbito de la tecnología, concretamente en el de los programas informáticos, los semiconductores y los servicios de tecnología de la información, no se trata de una lista demasiado centrada en la tecnología. Varias industrias cíclicas, en particular las del transporte, los productos químicos y la construcción, están bien representadas. Para los inversores que dudan en pagar en exceso por un crecimiento estelar y que no están dispuestos a pescar en el profundo fondo del valor, el espacio intermedio parece cada vez más atractivo.

Artículos relacionados:

¿Por qué tantas empresas no rentables son las acciones con mejor rendimiento este año?

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Russ Koesterich

Imagen: E*Trade

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **