Durante el periodo electoral, una gran parte de la cobertura de los medios de comunicación financieros se desplaza a los resultados de las elecciones presidenciales.

Estos periodos electorales tienden a ser buenos para las audiencias y clics de los medios, pero ¿hasta qué punto son importantes para los inversores? ¿Predecir con precisión el resultado de una elección presidencial genera un rendimiento superior? ¿Podemos decir mucho sobre la dirección de la economía dependiendo del partido político que esté al cargo? Este artículo aborda estas preguntas.

Elecciones presidenciales y la economía

La naturaleza humana tiende a poner mucho énfasis en eventos específicos, en lugar de procesos multianuales. En consecuencia, los inversores tienden a asumir que si un candidato específico, o más globalmente un partido específico gana, entonces varios aspectos de la economía cambiarán repentinamente.

Sin embargo, bajo la superficie, hay muchos otros detalles. Tendemos a pensar en la historia política en términos de quién fue presidente, porque podemos ponerle un rostro y un tono político general a esa época, pero el control del Congreso también juega un papel importante. Un presidente que se enfrenta a un senado controlado por un partido de la oposición, por ejemplo, es un entorno muy diferente que si ese presidente también tiene a su partido a cargo del senado.

Para empezar, aquí tenemos un gráfico del crecimiento anual del PIB y de la deuda federal de EE.UU. por presidente, que se remonta a la época de Jimmy Carter a mediados de 1970:

Fuente: Lyn Alden Investment Strategy, U.S. Bureau of Economic Analysis, Tesoro de los EE.UU.

Este análisis se redondea al trimestre más cercano, ya que el PIB se mide trimestralmente. Los presidentes toman posesión de sus cargos el 20 de enero, mientras que este análisis comienza el 1 de enero de ese período. Esto afecta aproximadamente a un cuarto de un trimestre del tiempo normal de un presidente en el cargo, que puede ser de 16 o 32 trimestres dependiendo de si sirven un término o dos. Por lo tanto, ese cambio de tiempo afecta a alrededor del 0,8%-1,5% del tiempo que un presidente está en el cargo, y no es muy significativo estadísticamente.

Además, los datos publicados actualmente van hasta el segundo trimestre de 2020, así que todavía quedan dos trimestres por publicar del actual mandato del presidente Trump. El segundo trimestre es ampliamente reconocido como el fondo de esta recesión, con un repunte parcial del PIB en el tercer trimestre (que ya ha terminado, pero que aún no se ha reportado), y un resultado poco claro en el cuarto trimestre. Por lo tanto, sería muy injusto para el presidente Trump y el partido republicano en el gráfico terminar el análisis en el segundo trimestre como los datos oficiales más recientemente reportados, y por lo tanto necesitamos hacer una estimación hasta el final del término actual.

El FOMC de la Reserva Federal actualmente estima un cambio de -3.5% año contra año del Q4 2019 al Q4 2020 del PIB real. Debido a que estamos recuperándonos de una pandemia con un grado sustancial de incertidumbre, damos a la economía el beneficio de la duda y utilizamos el -2,5% como estimación del PIB real de 2020 para la tabla. Esto es más alcista que las estimaciones del FOMC, y beneficia los resultados para Trump y el partido republicano en esta tabla, pero sólo ligeramente.

Por extensión, utilizamos -1% para la medición del PIB nominal de 2020, lo que también se inclina un poco hacia una economía más fuerte que el resultado del caso base y por lo tanto da una inclinación al alza a los números de este término. Los números globales anualizados están afectados por unos 100 puntos básicos, o el 0,1% en la tabla, por lo que no es un gran cambio en cualquier sentido.

Mirando la tabla, la economía de los Estados Unidos tuvo un crecimiento más rápido del PIB bajo los presidentes demócratas, tanto en términos nominales como en términos ajustados al IPC, que bajo los presidentes republicanos. Los presidentes demócratas también supervisaron una menor acumulación de deuda como porcentaje del PIB que los presidentes republicanos.

Estas cosas siempre son difíciles, porque los tiempos específicos de recesión juegan un gran papel. El tamaño de la muestra es pequeño, con sólo siete presidentes en un período de cuatro décadas y media.

Si la burbuja de las puntocom hubiera estallado un año o dos antes, o si la crisis de las hipotecas de alto riesgo hubiera estallado un año o dos después, podría haber marcado una gran diferencia en los resultados, pero también podría haber afectado a quienes ganaran las elecciones posteriores.

Por otra parte, si retrocedemos mucho para obtener un tamaño de muestra mayor, los partidos modernos se vuelven bastante diferentes a los partidos actuales, y necesitamos cambiar a algunas fuentes de datos diferentes, ya que algunos de los gráficos comúnmente disponibles de la Reserva Federal de San Luis no se remontan tan atrás.

Así que, además de la tabla resumen de arriba, vamos a desglosarla visualmente en las siguientes secciones, y retroceder un poco más.

Aquí vemos el PIB real en azul, y el cambio porcentual interanual del PIB real en rojo, con los presidentes empezando por Carter señalados:

Fuente: Lyn Alden Investment Strategy, U.S. Bureau of Economic Analysis

Este gráfico muestra algunas cosas.

En primer lugar, el PIB real sube y se dirige a la derecha de forma bastante constante, mientras que la tasa de cambio fluctúa salvajemente en función del ciclo económico. Esto muestra, en gran parte, el papel que el azar juega en el análisis político económico, al menos en lo que respecta al PIB.

En segundo lugar, la línea roja de la tasa de cambio muestra la disminución estructural del crecimiento del PIB a largo plazo. Si dibuáramos una línea roja de tendencia de 50 años para el PIB real en términos de cambio porcentual interanual, sería una pendiente descendente, incluso antes de esta pandemia. La demografía envejece y ralentiza, y la economía tiene una gran carga de deuda, y el resultado natural de esto es un crecimiento más lento del PIB.

El siguiente gráfico muestra la deuda federal como porcentaje del PIB, con las administraciones presidenciales comenzando con Carter, codificado por colores por partido presidencial:

Fuente: Lyn Alden Investment Strategy, Reserva Federal de San Luis

Durante este período, a partir de Carter, dos de las tres administraciones demócratas presidieron las disminuciones de la deuda federal como porcentaje del PIB, mientras que la tercera (Obama) vio un gran aumento durante su primer mandato, que se estabilizó en su segundo mandato. Las cuatro administraciones republicanas presidieron todas ellas grandes aumentos de la deuda federal como porcentaje del PIB.

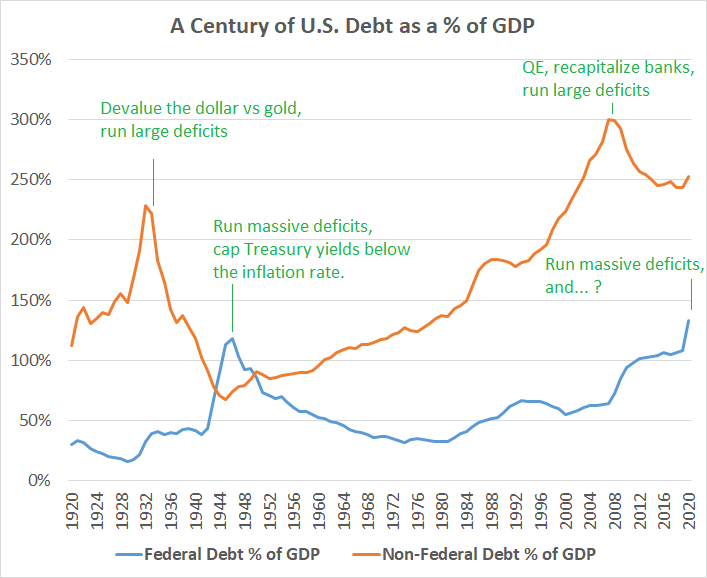

Sin embargo, podemos retroceder mucho más para ver el contexto. Este es un gráfico que mira hacia atrás en el siglo en múltiples conjuntos de datos, con la deuda federal como porcentaje del PIB en azul:

Fuente: Lyn Alden Investment Strategy, Reserva Federal, Departamento del Tesoro

Después de la Primera Guerra Mundial, la deuda federal como porcentaje del PIB comenzó a disminuir bajo los presidentes republicanos Harding (R) y Coolidge (R).

A partir de ahí, Hoover (R) asumió el cargo unos meses antes del crack de 1929 y el comienzo de la Gran Depresión, por lo que la deuda federal como porcentaje del PIB aumentó notablemente bajo su administración. Roosevelt (D) asumió el cargo en 1933 y sirvió durante 12 años (el más largo de cualquier presidente de los EE.UU.), y supervisó el resto de la Gran Depresión y la Segunda Guerra Mundial, donde la deuda federal como porcentaje del PIB también aumentó mucho.

Después de la Segunda Guerra Mundial, la deuda federal como porcentaje del PIB se revirtió y siguió bajando bajo los presidentes demócratas y republicanos debido a una combinación de crecimiento e inflación. Truman (D), Eisenhower (R), Kennedy (D) y Johnson (D) presidieron la disminución de la deuda federal como porcentaje del PIB. Nixon (R) presidió una disminución menor, y su sucesor Ford (R) supervisó un leve aumento. Bajo Carter (D), la deuda como porcentaje del PIB volvió a disminuir levemente.

Comenzando con Reagan (R), la deuda federal como porcentaje del PIB comenzó a subir rápidamente, después de una tendencia descendente de varias décadas. Esto marcó un punto de inflexión generacional en la historia fiscal de los Estados Unidos, que se alejó de décadas de austeridad fiscal y se dirigió hacia una rápida acumulación de deuda, lo cual fue muy popular.

La acumulación de deuda como porcentaje del PIB continuó durante el gobierno de Bush padre (R), pero luego comenzó a disminuir como porcentaje del PIB durante el gobierno de Clinton (D). Sin embargo, con el estallido de la burbuja de las puntocom, los recortes fiscales y las guerras en el Oriente Medio, la deuda como porcentaje del PIB aumentó con Bush hijo (R), y ese período culminó con la crisis de las hipotecas de alto riesgo, en la que la deuda federal comenzó a aumentar rápidamente. Este aumento de la deuda continuó durante el primer mandato de Obama (D), pero se estabilizó en su segundo mandato.

La deuda como porcentaje del PIB siguió siendo estable durante los dos primeros años de Trump (R), pero comenzó a aumentar ligeramente después de los recortes de impuestos, y se disparó cuando la pandemia golpeó la economía, y el subsiguiente estímulo bipartidista que se aprobó para hacerle frente.

Las crisis, especialmente en un momento en que la deuda privada ya es inusualmente alta, tienden a ser los catalizadores de una rápida acumulación de la deuda federal.

Bajo Hoover (R) y Roosevelt (D), para la Gran Depresión y la Segunda Guerra Mundial, la deuda federal se disparó, pero luego fue reducida tanto por los demócratas como por los republicanos en las décadas siguientes hasta 1980 cuando comenzó a subir bajo Reagan (R).

La deuda se disparó de nuevo al final de la presidencia de Bush Jr (R) y la temprana presidencia de Obama (D), cuando la Gran Recesión aterrizó justo durante la transición entre esas administraciones. La pandemia bajo la actual administración de Trump (R) también elevó la deuda federal un poco más, y es probable que continúe (a un ritmo menos rápido) en su segundo mandato o en el de Biden (D), dependiendo de quién gane.

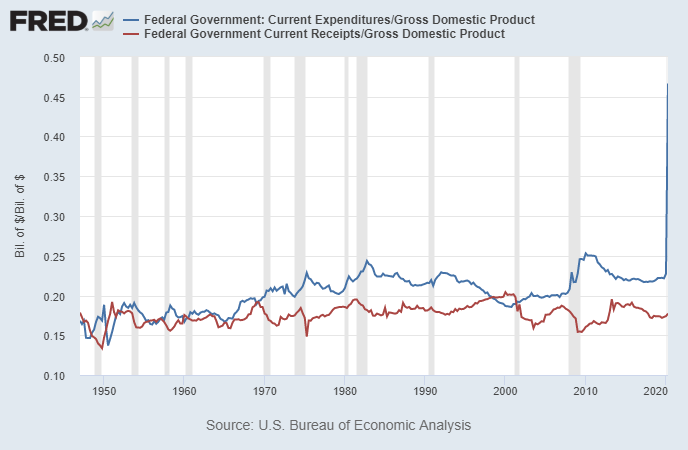

Este próximo gráfico muestra el gasto federal como porcentaje del PIB en azul, y los ingresos federales como porcentaje del PIB en rojo:

Fuente: Lyn Alden Investment Strategy, U.S. Bureau of Economic Analysis

En la era de austeridad posterior a la Segunda Guerra Mundial, esto estaba en una banda muy ajustada, con los desembolsos y los recibos permaneciendo cerca del centro de un rango de 15-20%. En otras palabras, tanto los gastos como los ingresos federales promediaron cerca del 17% del PIB con pequeñas fluctuaciones.

Comenzando en los años 70 y continuando a través de la mayoría de las décadas hasta el día de hoy, sin embargo, el gasto saltó a la banda del 20-25% del PIB. Se introdujo el Medicare, se luchó en la guerra de Vietnam y el orden monetario mundial pasó del sistema de Bretton Woods al sistema de Petrodólar.

En general, los ingresos federales como porcentaje del PIB cambiaron sorprendentemente poco en 75 años, y casi siempre se encuentran dentro de la banda del 15-20% del PIB. Mientras tanto, el gasto fluctuó un poco más, del 15-25% del PIB, alcanzando el extremo superior de ese rango en las décadas de 1970, 1980 y 2010. La pandemia de 2020 abrió de par en par esa banda de gasto histórico; no ha sido desde la Segunda Guerra Mundial que hemos tenido déficits tan grandes.

Durante la mayor parte de la historia, se necesitan cambios bastante pequeños en los ingresos y gastos federales, así como en la inflación, para acumular deuda o reducirla como porcentaje del PIB, pero las crisis y el desarrollo de ciclos de deuda a largo plazo pueden hacer desaparecer rápidamente esos déficits.

Elecciones presidenciales y rendimiento de la bolsa de valores

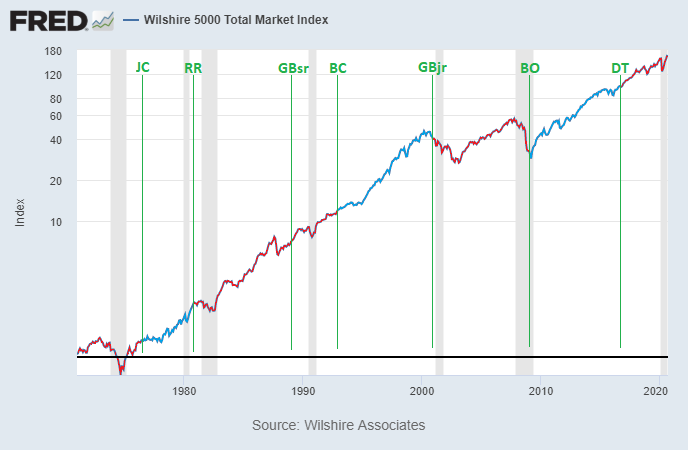

El Wilshire 5000 es el índice más amplio de acciones de EE.UU., incluyendo tanto las grandes como las pequeñas. Las de gran capitalización representan más de tres cuartos del índice.

Esta tabla muestra el rendimiento anualizado de Wilshire (incluyendo los dividendos reinvertidos) durante cada presidencia moderna, empezando por Carter:

Fuente: Lyn Alden Investment Strategy, Wilshire Associates, Reserva Federal San Luis

Es discutible si esto debe comenzar cuando un presidente es elegido o cuando un presidente toma posesión de su cargo 2 meses y medio después, así que incluimos ambos. Cuando son elegidos, el mercado comienza a poner precio a sus propuestas políticas, pero esas propuestas no comienzan hasta después de tomar posesión y comienzan a influir en la política del gobierno.

La elección ocurre a principios de noviembre y la toma de posesión ocurre a finales de enero. El conjunto de datos es mensual, por lo que, para los retornos de las elecciones, van desde principios de noviembre (unos días antes de las elecciones), y para los de la toma de posesión, van desde principios de febrero (unos 11 días después).

Durante este período de 44 años (con un tamaño de muestra de sólo siete presidentes), los presidentes demócratas vieron ganancias anualizadas de las acciones mucho más altas. Sin embargo, el momento de la recesión desempeñó un papel importante en los resultados.

El siguiente gráfico muestra el rendimiento anualizado del índice Wilshire (incluyendo los dividendos reinvertidos) en forma de registro por presidente (en el momento de la elección):

Fuente: Lyn Alden Investment Strategy, Wilshire Associates, Reserva Federal San Luis

Si miramos más atrás, durante el siglo pasado con el Dow o el S&P 500 como conjunto de datos en lugar del índice Wilshire que no se remonta tan lejos, los retornos bajo Coolidge (R) fueron buenos, los retornos bajo Hoover (R) fueron pobres, los retornos bajo Roosevelt (D) fueron buenos, los retornos bajo Truman (D) fueron buenos, los retornos bajo Eisenhower (R) fueron buenos, los retornos bajo Kennedy (D) y Johnson (D) fueron buenos, y los retornos bajo Nixon (R) y Ford (R) fueron pobres, y de ahí volvemos a Jimmy Carter (D) y al gráfico de arriba con todos los presidentes modernos.

Es un siglo de rentabilidades, con las administraciones demócratas superando el promedio. La diferencia se atribuye principalmente a un puñado de administraciones en las que los retornos resultaron ser muy pobres, como Hoover (R), Nixon/Ford (R), y Bush Jr (R), mientras que tanto las administraciones demócratas como las republicanas tuvieron muchos buenos períodos de retorno cada una.

Sin embargo, cuando nos remontamos a la historia de esa manera, los partidos son muy diferentes a los de hoy en día. La tasa impositiva máxima bajo Eisenhower (R) era del 91% y él autorizó el mayor proyecto de obras públicas de la historia; el sistema de autopistas interestatales de los Estados Unidos. Mientras tanto, la Agencia de Protección Ambiental fue fundada bajo Nixon (R). La tasa impositiva máxima bajó con Kennedy (D). Se convierte en un paisaje político diferente cuando nos remontamos mucho más allá de 4-5 décadas.

Históricamente, el desempeño de la renta variable está ligado mucho más estrechamente a las valoraciones de la renta variable que al partido presidencial.

Por ejemplo, las asignaciones a las acciones de los hogares como porcentaje de los activos totales (que tienden a ser muy altas en los mercados con valoraciones elevadas) están fuertemente correlacionadas de manera inversa con el rendimiento de las acciones a 10 años vista.

Fuente: Lyn Alden Investment Strategy, Reserva Federal, Aswath Damodaran (NYU)

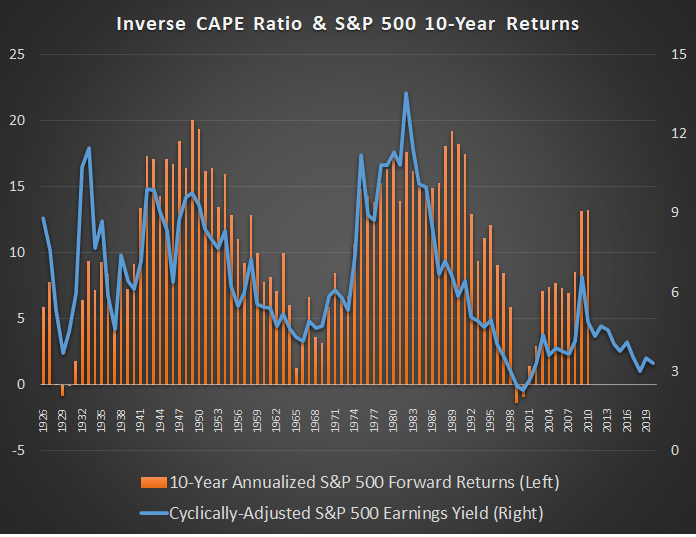

Análogamente, el rendimiento de las ganancias ajustadas al ciclo del mercado de valores (para el que un número menor significa acciones más caras) está muy correlacionado con el rendimiento de las acciones a 10 años vista. En otras palabras, cuando las acciones están caras con un bajo rendimiento de las ganancias, los rendimientos a plazo tienden a estancarse:

Fuente: Lyn Alden Investment Strategy, Aswath Damodaran (NYU), Robert Shiller (Yale)

Por lo tanto, independientemente de quién gane esta elección presidencial, es poco probable que los rendimientos anualizados del S&P 500 a 10 años sean muy altos en la próxima década, especialmente en términos ajustados a la inflación, aunque todo es posible. Estamos empezando con acciones con valoraciones elevadas, que lo han estado en muchas métricas desde 2017.

Habrá muchas acciones de buen rendimiento durante la próxima década, por supuesto, y podríamos muy probablemente ver rotaciones sectoriales.

Elecciones presidenciales y sentimiento

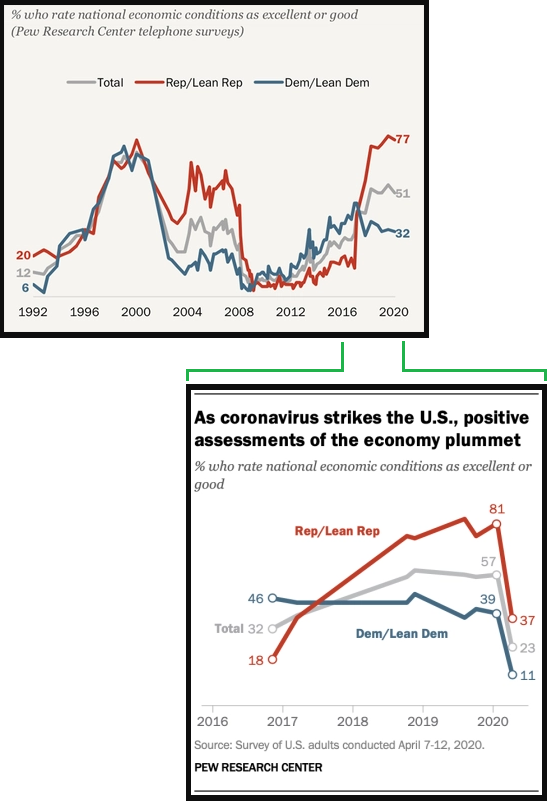

El Centro de Investigación Pew ofrece encuestas útiles sobre el sentimiento de la población con respecto a la economía, incluso en el ámbito partidista.

Fuente: Lyn Alden Investment Strategy, Pew Research Center

Bajo la presidencia de Clinton, tanto demócratas como republicanos valoraron bien la economía sin ningún tipo de sesgo partidista en sus opiniones. Durante la mitad del mandato de Bush Jr. en la Casa Blanca, los republicanos calificaron la economía mucho más fuerte que los demócratas. Durante el mandato de Obama, tras la crisis de las hipotecas de alto riesgo, la gente de ambos partidos la calificaron como débil, pero mejor, aunque los republicanos la calificaron como peor.

Durante la transición de Obama a Trump, las percepciones republicanas de la economía saltaron dramáticamente en el gráfico, mientras que las percepciones demócratas de la economía disminuyeron moderadamente.

Sin embargo, como se muestra en los gráficos anteriores, el crecimiento de la tendencia del PIB no cambió mucho en términos absolutos o de tasa de cambio durante ese período de transición de Obama a Trump. Si no hubiera fechas adjuntas al gráfico del PIB, sería difícil identificar dónde terminó el gobierno de Obama y comenzó el de Trump. Lo mismo es cierto para la tasa de desempleo. Fueron las recesiones de 2008/2009 y 2020 las que afectaron el crecimiento del PIB, y ese tiempo entre recesiones fue más o menos una tendencia constante.

Fuente: Lyn Alden Investment Strategy, BEA, BLS, Reserva Federal San Luis

Así que, desde hace unos 15-20 años, durante la administración Bush, la administración Obama y la administración Trump, la gente de ambos lados del pasillo ha dejado que el partidismo político influya en su visión de la economía, más de lo que solía hacerlo.

Curiosamente, el análisis del Centro Pew descubrió que a medida que los déficits y la deuda federales crecían en los últimos dos años, los estadounidenses se preocupaban menos, en lugar de más, por esos déficits y niveles de deuda. En 2018, el 55% de los estadounidenses consideraba que el déficit federal era un problema muy grande. Sin embargo, después de que el déficit aumentara en 2019, sólo el 53% de la gente pensó que era un problema muy grande. Cuando golpeó la pandemia y el déficit alcanzó niveles nunca vistos desde la Segunda Guerra Mundial en 2020, sólo el 47% de los estadounidenses consideraron que era un problema muy grande.

Fuente: Lyn Alden Investment Strategy, Pew Research Center

Principales consideraciones

Hay todo tipo de diferencias entre los candidatos presidenciales, incluyendo las nominaciones a la Corte Suprema, los cambios en las tasas de impuestos de varios niveles de ingresos, la política exterior, la política social, la política de salud, etc. Las elecciones ciertamente importan para un país y la gente debería votar sus valores de una manera u otra.

Sin embargo, no está clara la capacidad de generar un rendimiento superior de la inversión a partir de la predicción de los resultados de las elecciones. En todo caso, analizar la situación a través de una lente partidista tiene una posibilidad similar de perjudicar los rendimientos en comparación con la mejora de los mismos.

Volviendo a los años 70, los retornos anualizados de las acciones y el crecimiento del PIB real anualizado han sido más fuertes bajo las administraciones demócratas, mientras que el crecimiento de la deuda federal anualizada ha sido mayor bajo las administraciones republicanas. Sin embargo, el momento de las recesiones, los diferentes puntos de partida en las valoraciones de las acciones y otros factores influyen mucho en esas cifras.

La próxima administración, ya sea una continuación de la actual o una nueva, probablemente se enfrente a uno de los períodos de cuatro años más problemáticos para estas cifras, con la perspectiva de grandes déficits fiscales, un aumento de la deuda en relación con el PIB y unas valoraciones de las acciones históricamente altas que podrían presionar los rendimientos futuros.

Aunque los lectores pueden llegar a sus propias conclusiones, haremos algunos comentarios más sobre este análisis.

Cuando Hillary Clinton y Donald Trump hacían campaña el uno contra el otro, con Clinton liderando las encuestas, la narrativa en ese momento era que, si Trump ganaba inesperadamente, los mercados caerían debido a la inestabilidad percibida. Cuando ganó, los futuros de las acciones corrigieron brevemente antes las inesperadas noticias, y luego se dispararon. Los inversores comenzaron a poner precio, con razón, los recortes de impuestos a las empresas.

La narrativa preelectoral estaba equivocada en ambos sentidos: primero en términos de quién ganaría, y segundo en términos de qué pasaría con el resultado.

Por un tiempo, la narrativa parece haber sido que, si Biden derrota a Trump, el mercado caerá por el temor a un aumento de los impuestos, aunque en las últimas semanas esa percepción parece haber disminuido.

Veremos quién gana, y qué pasa cuando gane. Predecir el comportamiento del mercado en torno a las elecciones es difícil; para estar "en lo correcto por la razón correcta", primero hay que estar en lo cierto sobre el resultado de la elección, y luego hay que estar en lo cierto sobre la reacción del mercado al resultado de la elección. Si hay una probabilidad del 50/50 para ambas suposiciones, su probabilidad de acertar ambas es del 25%.

Si tiene una habilidad política especial que le da mejores probabilidades de predicción, no dude en ir a por ella, pero no parece ser extremadamente útil para generar un rendimiento superior de la inversión.

Joe Biden está actualmente a la cabeza en las encuestas. No está claro si ganará, y no está claro si el Senado de EE.UU. terminará inclinado hacia el rojo (republicano) o el azul (demócrata).

En nuestra opinión, se pone demasiado énfasis en los medios financieros en el resultado de la elección presidencial de esta carrera, y no se pone lo suficiente en qué partido toma el control del Senado de los EE.UU., cuando se trata de cómo podrían afectar la economía y los mercados.

Hay una diferencia notable entre que Biden gane y el Senado sea azul junto a él, que Biden gane y el Senado se mantenga rojo, por ejemplo. Lo mismo es cierto para una victoria de Trump con el Senado permaneciendo en rojo, y una victoria de Trump con un Senado que sorprendentemente cambia a azul.

Con un Congreso, un Senado y un presidente demócratas, podemos esperar ciertos cambios, como un aumento de los impuestos en el extremo superior del espectro de ingresos, potencialmente un repunte en la actividad antimonopolio contra las grandes tecnológicas, y más gasto en energía renovable, para empezar. También podríamos ver un aumento en los impuestos de las empresas, pero potencialmente más ayuda a la clase trabajadora y la clase media y los estados.

Con una Congreso demócrata, un Senado republicano y un presidente republicano, los impuestos se mantendrán bajos y la perspectiva de gasto en infraestructuras es decente. El gasto podría ser un poco menor que en el primer escenario, pero no está claro si los déficits (considerando tanto el gasto como los impuestos) serían mayores o menores.

Sin embargo, con un Congreso demócrata, un Senado republicano y un presidente demócrata, el resultado es menos evidente. Tanto el gasto fiscal como los cambios en los impuestos podrían quedar estancados. El estancamiento reduce la probabilidad de que ocurran cambios, lo que mantiene las cosas en el estado en el que se encuentran actualmente, lo que significa bajos impuestos y resultados de gasto poco claros.

En nuestra opinión, en función de la situación del ciclo de la deuda a largo plazo y de la gran conmoción económica que tenemos actualmente, es probable que los déficits fiscales sean grandes tanto con grandes victorias azules o rojas, pero podrían adoptar diferentes formas en función de esos resultados (por ejemplo, más gastos de estímulo o más recortes fiscales). Por otra parte, la perspectiva de que los déficits sean algo menores podría producirse si el presidente y el Senado son de partes en conflicto, y a partir de ahí tendríamos que ver lo que ocurre en las elecciones de mitad de mandato en 2022.

Estamos en un ambiente macro muy agitado, por lo que ignorar la política por completo no es útil. Sin embargo, en lugar de centrarse en los nombres y las narraciones, el impacto en el rendimiento del mercado depende en parte de políticas específicas.

Los cambios en el impuesto de sociedades son importantes. Los cambios en los impuestos personales importan. El estímulo o la falta de él importa. La política comercial importa. La actividad antimonopolio importa. Especialmente en acciones y sectores individuales.

Algo de esto podría equilibrarse desde el punto de vista del mercado de valores. Un barrido azul en este entorno, por ejemplo, aumenta las probabilidades de que aumenten los impuestos de sociedades y la actividad antimonopolio (probablemente negativo para las acciones, especialmente las tecnológicas) pero también un mayor estímulo (probablemente bueno para las acciones, especialmente entre el factor valor). Una barrida roja, por otra parte, probablemente hace que los impuestos de sociedades y la actividad antimonopolio se mantengan bajos (probablemente bueno para las acciones, especialmente las tecnológicas) y que el estímulo sea menor (probablemente negativo para las acciones, especialmente entre el factor valor, aunque el impacto de la pandemia debería disminuir con el tiempo).

Es probable que los déficits sean muy grandes en los próximos cuatro años, independientemente de quién gane, aunque es probable que la composición específica de ese déficit (cambios en los impuestos y en los gastos) difiera un poco.

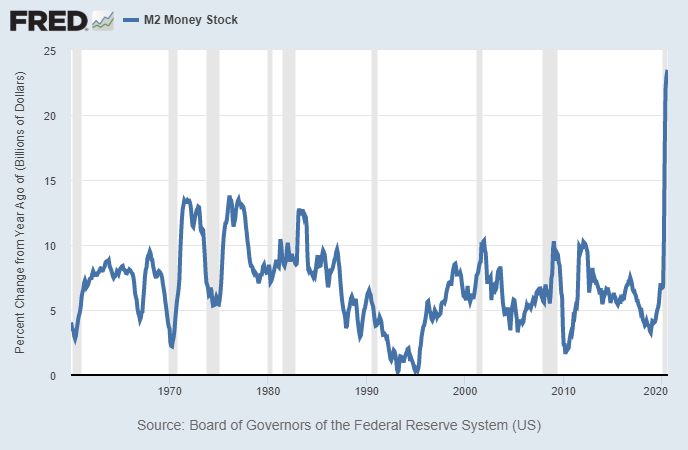

El estímulo fiscal o la falta de él, en forma de gastos o recortes fiscales, y su magnitud, son factores que influyen en gran medida en la situación de inflación/deflación y, por lo tanto, afectan a múltiples clases de activos. Por ejemplo, la oferta monetaria amplia (tanto billetes como monedas, pero también formas de dinero más ilíquidas, como depósitos bancarios, letras del tesoro, etc.) aumentó un 24% este año, y los ingresos personales aumentaron en lugar de disminuir durante un año con la peor crisis de desempleo en 90 años, como resultado del estímulo fiscal para combatir el impacto de la pandemia en la economía:

Fuente: Lyn Alden Investment Strategy, Reserva Federal

Cuando se trata de modelar los flujos de caja futuros de las empresas cíclicas, o de hacer estimaciones de las tasas de inflación que afectan a los rendimientos de los bonos, inyectar o no inyectar billones de dólares directamente en las manos de los consumidores y las empresas es una variable relevante.

Aunque debemos incorporar factores macro en nuestra cartera, el resultado específico de las elecciones no debería tenerse actualmente mucho en cuenta en nuestro proceso, especialmente porque todavía no conocemos el resultado. Se debería reevaluar la situación en base a escenarios de grandes victorias (barridas) o bloqueos cuando tengamos los resultados, y ver cómo reacciona el mercado.

Las empresas de alta calidad con valoraciones adecuadas tienen mucha resistencia a los resultados políticos, especialmente si están diversificadas entre diferentes sectores. La diversificación en acciones mundiales reduce aún más el riesgo político/jurisdiccional. Por lo tanto, nuestro énfasis se reduce a analizar los fundamentales y a equilibrar los riesgos en lugar de ponerlos todos en una sola cesta.

Se trata de tener un proceso para inclinar las probabilidades a largo plazo a su favor comprando empresas de calidad a precios razonables, sabiendo lo que posee, diversificándose en suficientes sectores para evitar un riesgo de cola catastrófico, y asegurándose de no sabotear sus ganancias vendiendo repetidamente abajo y comprando alto basado en las emociones.

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Artículos relacionados:

Impacto global de una "Ola Azul" en las elecciones estadounidenses

Observando la historia de las elecciones para ver la dirección del mercado

Lyn Alden tiene una licenciatura en ingeniería eléctrica y un master en gestión de ingenierías, con énfasis en economía de la ingeniería y modelos financieros. Supervisa las finanzas y las operaciones diarias de una instalación de ingeniería y lleva más de quince años investigando sobre inversiones en diversos ámbitos públicos y privados. Su trabajo ha sido publicado o citado en multitud de medios como Business Insider, Marketwatch, Time's Money Magazine, The Daily Telegraph, CNBC, US News, Huffington Post, Real Vision y muchos otros. En Lyn Alden Investment Strategy proporciona análisis y estrategia de inversión, abarcando las acciones, los metales preciosos y las inversiones alternativas, con especialización en la asignación de activos.

Fuente / Autor: Lyn Alden Investment Strategy / Lyn Alden

https://www.lynalden.com/presidential-elections/

Imagen: Charles Stanley

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **