El término "sorpresa de octubre" se remonta a la campaña de Ronald Reagan en 1980 asociada a la crisis de los rehenes iraníes; pero ha habido una larga historia de acontecimientos notables al final de las campañas electorales, entre ellos:

La disputada elección Gore vs. Bush en 2000.

La acusación del Secretario de Defensa de Reagan, Weinberger, asociado con la Irán-Contra en 1992.

El Secretario de Estado Kissinger declaró que creía que "la paz está cerca" en relación con la guerra de Vietnam en 1972.

Lyndon Johnson deteniendo el bombardeo estadounidense de Vietnam del Norte en 1968.

La invasión de Israel a Egipto en 1956.

Intento de asesinato de Teddy Roosevelt en 1912.

La denuncia de Hamilton sobre Adams en 1800.

Lo que todos sabemos, sin duda, es que este ha sido un año sin precedentes en formas que la mayoría de nosotros no podría imaginar antes de que comenzara 2020.

En este artículo repasamos la historia de los años electorales y el desempeño económico y de mercado. Pero tal vez debemos tomar estos mensajes con escepticismo, dada una pandemia global, una recesión por el cierre económico ordenado por el gobierno, un mayor malestar social, y ahora las noticias del diagnóstico del presidente.

Los dos resultados electorales más citados, y sobre los que se me ha preguntado en los muchos eventos de clientes que he estado haciendo, son las implicaciones políticas de un barrido por los demócratas y una elección disputada que extienda la incertidumbre mucho más allá del 3 de noviembre.

Antes de llegar al análisis de esos resultados, debemos decir que muchos de los inversores que hacen preguntas sobre las elecciones y su impacto en el mercado parecen buscar respuestas fáciles; o una relación clara y consistente entre la variable X (en este caso la elección) y el rendimiento del mercado. Eso no sucede con coherencia cuando se comparan las variables económicas, las condiciones del sentimiento, las tasas de crecimiento de los beneficios, las valoraciones, etc. con el rendimiento del mercado... y ciertamente no sucede con la política y el mercado.

En cuanto a los dos resultados mencionados, el primero, un barrido demócrata, es un riesgo en la medida que representa posibles cambios políticos significativos en torno a los impuestos, la reglamentación, la atención de la salud y la política exterior (entre otros). Aunque el riesgo de cambios en la reglamentación es real (especialmente en lo que respecta al clima), dada la autoridad del presidente en esos asuntos, los clientes parecen estar más preocupados por la política fiscal. El Centro de Investigación Financiera de Schwab publicó recientemente un informe en el que se comparan los planes fiscales de los candidatos y las implicaciones/estrategias para los inversores.

Recuerde, incluso con un barrido demócrata, si la mayoría del Senado está sólo ligeramente a favor de los demócratas, la regla del filibustero puede impedir un cambio significativo en la política fiscal. De hecho, en esto momento, la carrera por el Senado está cerca de un empate según encuestas/análisis recientes. En cuanto a la regla del filibustero, los demócratas pueden votar para eliminarla; pero hay una falta de unanimidad entre los demócratas para la recaudación de las propuestas de impuestos, mientras que muchas de las propuestas de impuestos no afectan a la mayoría de los contribuyentes (al menos no directamente).

El segundo es un riesgo en cuanto a la posible volatilidad relacionada con las elecciones. Algunas de las preocupaciones más extremas pueden ser exageradas dado que nuestro proceso democrático y el sistema electoral fue diseñado para "hacer cumplir" una transferencia pacífica y oportuna del poder presidencial. La mayoría de los analistas políticos creen que es probable que la identidad del próximo presidente sea nombrada a más tardar el 8 de diciembre, que es la fecha límite de "puerto seguro" para que los estados nombren a los electores sin interferencia del Congreso. Si ese plazo pasa sin un vencedor, otros organismos se harán cargo del proceso, entre ellos la Corte Suprema, el Congreso (que cuenta oficialmente las papeletas de los electores el 6 de enero) y los gobernadores de los estados con recuentos de votos impugnados.

Es importante señalar que hay importantes cuestiones de política que probablemente no se alteren mucho independientemente del resultado de las elecciones; entre ellas, la política monetaria y antimonopolio de la Reserva Federal se centra en los gigantes de la tecnología de los Estados Unidos, sobre los que existe un apoyo bipartidista. También hay un apoyo bipartidista a un mayor estímulo fiscal, a pesar de las diferencias entre las prioridades de las partes específicas de las negociaciones actuales.

Ya hemos visto la incertidumbre sobre el impacto de la elección en el mercado de valores, en particular en lo que respecta a la volatilidad. Cuando las acciones alcanzaron sus máximos históricos a principios de septiembre, el índice de volatilidad (VIX) también se disparó, lo cual no es la pauta habitual. Lo que era diferente entonces era que los precios de los contratos VIX de octubre (y más recientemente de noviembre) eran elevados debido a la incertidumbre relacionada con las elecciones; así que el contrato VIX de septiembre estaba convergiendo hacia el nivel más alto de los contratos a plazo.

También hemos visto movimientos en el rendimiento sectorial impulsados por las encuestas y los datos relacionados con el virus; y es probable que eso continúe en las elecciones. Sin embargo, advertimos que no hay que tratar de hacer apuestas a corto plazo en el período previo a las elecciones, especialmente en lo que respecta a su posible resultado. La historia apoya la opinión de que apostar por los resultados de las elecciones es una estrategia arriesgada.

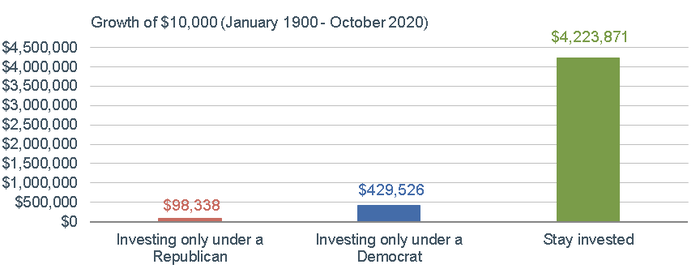

Utilizamos el Dow Jones como aproximación a las acciones de los EE.UU. en los análisis que se presentan a continuación debido a su mayor historia que el S&P 500, que no se creó hasta finales de la década de 1920. Probablemente más destacado por los demócratas que por los republicanos es el hecho de que, desde 1900, el mercado de valores ha funcionado mejor cuando los demócratas se sientan en la Casa Blanca que cuando su habitante era republicano.

Como se puede ver en las dos primeras barras del gráfico a continuación, si un inversor hubiera invertido 10.000 dólares desde 1900, pero sólo los tenía en el Dow cuando los republicanos eran presidente, ahora valdrían casi 99.000 dólares. Por otro lado, esos mismos 10.000 dólares habrían crecido hasta casi 430.000 dólares si se hubieran invertido sólo cuando los demócratas eran presidente. ¿Parece entonces una decisión obvia a tomar? No tan rápido. Esos mismos 10.000 dólares en 1900 habrían crecido a más de 4,2 millones de dólares si el inversor hubiera permanecido en el mercado todo el tiempo, independientemente del partido que tenga el poder presidencial.

Fuente: Charles Schwab, Bloomberg

Para aquellos que quieran conocer más detalles sobre la historia de los presidentes/partidos que controlan la Casa Blanca, la siguiente tabla muestra a cada presidente desde 1900, codificado por color según su afiliación, y el desempeño del Dow Jones durante los cuatro años de cada ciclo electoral. Pero no sólo miren los promedios de la parte inferior; miren el rango de resultados. Suponiendo que conozca la historia, está claro que ha habido innumerables impactos significativos en el desempeño del mercado que tuvieron poca o ninguna relación con el partido en la Casa Blanca (algunos ejemplos incluyen la Segunda Guerra Mundial, el Crash del 87, el 11 de septiembre y la Crisis Financiera Global).

Fuente: Charles Schwab, Bloomberg, S&P Dow Jones Indices

A menudo se ha dicho que la economía afecta a las elecciones más que las elecciones a la economía. La siguiente tabla examina cada año de elecciones desde 1900 y si hubo una caída del 20% en la bolsa de valores y/o una recesión económica (amarillo para sí, verde para no). Hubo 14 años de elecciones durante los cuales hubo un mercado bajista y/o una recesión. En nueve de esos casos, el presidente en ejercicio perdió las elecciones, mientras que en otros cinco las ganó. Los seis años de elecciones desde 1952 que estuvieron acompañados de un mercado bajista y/o una recesión vieron al titular perder. Lo que ha sucedido en tiempos de economía y mercado más saludables durante las elecciones es más evidente. De los 16 años de elecciones en los que no hubo ni mercado bajista ni recesión, el titular ganó 13 veces, mientras que sólo perdió tres veces.

Fuente: Charles Schwab, Ned Davis Research

Por supuesto, esto no es sólo una elección a presidente, sino también para muchos miembros del Congreso. La tabla siguiente muestra la historia del control del partido sobre la presidencia y el Congreso, abarcando los seis posibles resultados. El mejor desempeño histórico ha sido cuando hubo un demócrata en la Casa Blanca y una división en el Congreso. Advertencia: fíjense que esto sólo ha sido así el 3,4% de las veces desde 1900, de hecho, fueron sólo los cuatro años en que el Presidente Obama estuvo en la Casa Blanca y el Congreso se dividió, entre enero de 2011 y enero de 2015.

Fuente: Charles Schwab, Ned Davis Research

Como se ha visto, en lo que respecta a las dos combinaciones más comunes, el control democrático total (33,4% de las veces) y el control republicano total (23,5% de las veces), los resultados anualizados fueron casi idénticos.

El año pasado, el historiador político y periodista Michael Barone escribió el libro How America's Political Parties Change (and How They Don't) en el que "educadamente pide a los pronosticadores que se lo tomen con calma". Como Barone destaca en el libro, el entorno actual puede no ser tan extremo en sus diferencias relativas a la historia como algunos creen. Después de cada crisis nacional significativa en América, el gobierno ha emergido con roles a veces mayores, pero siempre nuevos y diferentes. Advertencia: cualquier análisis histórico no es un mapa para el futuro (parecido a la nota a pie de página frecuentemente publicada de que "el rendimiento pasado no es garantía de resultados futuros").

Los grandes cambios políticos a menudo pueden reordenar las divisiones políticas clásicas. Un ejemplo de la era de la pandemia sería el hecho de que los republicanos del Senado han votado a favor de políticas a las que antes se oponían, como la baja por enfermedad remunerada, un ingreso mínimo garantizado (seguro de desempleo complementario), moratorias para el pago de alquileres y el alivio de la deuda de los estudiantes. Al mismo tiempo, parece haber un apoyo bipartidista para eliminar el déficit/deuda. Algunos incluso sugieren que hay un apoyo bipartidista para la teoría monetaria moderna (MMT).

Barone escribió sobre la "larga historia, y sorprendente resistencia, de nuestros dos partidos políticos. Ambos partidos han cambiado sus políticas, adaptándose a las circunstancias económicas y demográficas y a las señales del mercado político. El hecho de que lo hayan estado haciendo, desempeñando esas funciones bajo presión y a pesar de algunos grandes reveses durante tanto tiempo, proporciona cierta base para pensar que pasarán la prueba de esfuerzo que está siendo administrada por [el presidente] Trump, sus seguidores y críticos republicanos y sus oponentes demócratas, ya que han pasado por otras aún más complicadas muchas veces antes. La perspectiva es mejor guía para la realidad que el pánico".

Artículos relacionados:

El tiempo en el mercado es mejor que el market timing

El trade de las elecciones no son las acciones

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Liz Ann Sonders es Vicepresidente Senior y Jefa de Estrategias de Inversión de Charles Schwab & Co., Inc. Tiene responsabilidades en materia de estrategia de inversión que van desde el análisis económico y de mercado hasta la educación de inversores, todas ellas centradas en el inversor individual. Analiza e interpreta la economía y los mercados para los clientes de Schwab.

Fuente / Autor: Charles Schwab / Liz Ann Sonders

Imagen: Vox.com

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **