Para ser claros, no estamos pronosticando el resultado de las elecciones de los EE.UU., ya es bastante difícil tratar de averiguar hacia dónde van los mercados. Examinar el impacto en el mercado del resultado de una "Ola Azul" en las elecciones de EE.UU. (una barrida demócrata de la Casa Blanca y ambas cámaras del Congreso) parece prudente por dos razones. Por un lado, las encuestas están señalando una creciente posibilidad de este resultado electoral. Pero, sobre todo, porque de todos los resultados posibles, una "Ola Azul" implica los mayores cambios potenciales en el entorno legislativo para las empresas mundiales, que podrían tener importantes repercusiones tanto para los mercados nacionales como para los internacionales.

Antes de entrar en este análisis, es importante recordar que las propuestas de campaña no siempre se traducen en legislación. El resultado de las elecciones, su capacidad para impulsar cualquier cambio en la legislación y la reacción de los mercados a esos cambios es de al menos tres grados de separación. Los inversores deben considerar todas las variables potenciales antes de hacer cualquier cambio en sus carteras. Teniendo esto en cuenta, veamos las posibilidades y sus posibles consecuencias de mercado en los mercados mundiales en cinco áreas clave: impuestos, trabajo, medio ambiente, petróleo y comercio.

Aunque los mercados suelen acoger con agrado las nuevas iniciativas de gasto, las propuestas por los candidatos democráticos probablemente vayan acompañadas de mayores impuestos sobre las empresas. Entre otros impuestos propuestos para las empresas multinacionales con sede en los Estados Unidos se encuentra un aumento de la tasa del impuesto de sociedades de 21% a 28%, lo que podría dar lugar a que la empresa media vea caer sus beneficios después de impuestos en un 10%, lo que podría ejercer una presión a la baja sobre los precios de las acciones.

Si miramos atrás a 2017, cuando se aprobaron los recortes del impuesto de sociedades, las acciones de EE.UU. tuvieron un rendimiento inferior al de las acciones internacionales en el primer, segundo y tercer trimestre de 2017. Pero, cuando se introdujo la legislación de recorte de impuestos corporativos, aprobada e implementada en el cuarto trimestre, las acciones de EE.UU. comenzaron a tener un rendimiento superior al de las acciones internacionales y eso continuó durante el año siguiente. Los recortes de impuestos movieron la tasa efectiva del impuesto corporativo de los EE.UU. de la parte superior a la mitad del paquete de tasas globales, como se puede ver en la tabla inferior (las tasas efectivas del impuesto corporativo incluyen otros impuestos, además de la tasa del impuesto federal del 21%, lo que lleva el total al 27% en los EE.UU.). Existe la posibilidad de que las acciones de los Estados Unidos tengan un rendimiento inferior al de las acciones internacionales si parece que los recortes fiscales de 2017 probablemente se inviertan, reduciendo los beneficios después de impuestos para las empresas estadounidenses, suponiendo que las tasas impositivas se mantengan estables en otros lugares.

Fuente: Advisor Perspectives, KPMG

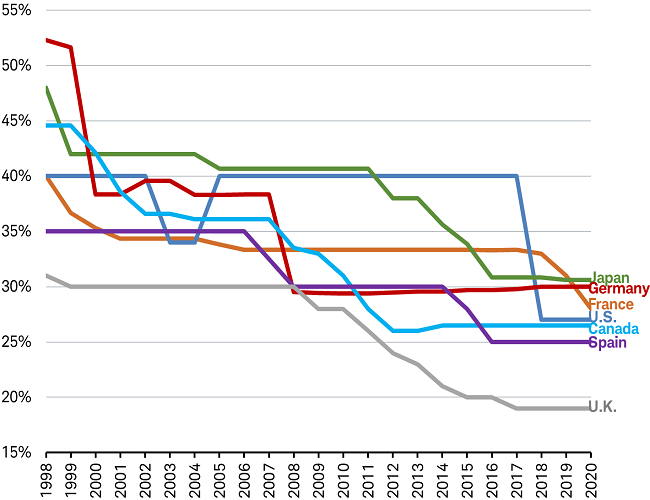

Una de las prioridades del partido demócrata hace hincapié en anteponer los trabajadores a los accionistas y en restaurar la participación de los trabajadores en el ingreso nacional mediante el fortalecimiento de los sindicatos y sus derechos de negociación. Si tiene éxito, esto revertiría una tendencia de una década que ha visto la participación de las ganancias de los EE.UU. en el ingreso nacional aumentar a los niveles más altos en 50 años y la participación de los trabajadores en el ingreso nacional caer a los niveles más bajos en 70 años, como se puede ver en el gráfico a continuación.

Fuente: Advisor Perspectives, KPMG

Por el contrario, los costes laborales de Europa aumentaron hasta su mayor porcentaje del PIB en los últimos 20 años. Si la tendencia de los Estados Unidos de reducir la participación de la mano de obra en los ingresos se invierte, podría actuar como un freno al crecimiento de las ganancias de las empresas estadounidenses en relación con sus pares internacionales.

Fuente: Advisor Perspectives, Charles Schwab, Macrobond, Comisión Europea

Los mercados parecen apostar a que uno de los cambios más probables de la administración Trump que se implementará después de las elecciones son las prioridades ambientales que está planteando la campaña de Biden. El Índice Mundial de Energía Alternativa de MSCI ha superado ampliamente a las acciones de energía tradicionales (Índice Mundial del Sector Energético de MSCI), ya que la ventaja de Biden en los sondeos se solidificó durante el verano y experimentó un aumento adicional, después del debate del 29 de septiembre.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Sin embargo, si el Senado sigue bajo control republicano, parece poco probable que los Estados Unidos adopten importantes leyes sobre el cambio climático en paralelo con el Nuevo Acuerdo Verde de Europa, incluidos los impuestos y aranceles relacionados con el clima sobre los productos con alto contenido de carbono. Dado que las reservas de energía alternativa ya se han incrementado considerablemente, puede haber un riesgo para esas ganancias si las elecciones no dan lugar a una "Ola Azul".

Un componente de la plataforma del partido demócrata propone que los Estados Unidos vuelvan a entrar en el Plan de Acción Integral Conjunta (PCJPA), el acuerdo negociado en 2015 para contener las ambiciones nucleares de Irán. La administración Trump se retiró de este acuerdo en 2018 y volvió a imponer sanciones que complicaron enormemente los esfuerzos de Irán por exportar petróleo. Por consiguiente, esto hizo que Irán reanudara algunas de sus actividades nucleares y abandonara la mayoría de los compromisos esbozados en el PCJP. Bloomberg estima que las exportaciones de petróleo de Irán cayeron alrededor del 90%, reduciendo el suministro mundial en casi dos millones de barriles por día.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

El regreso al acuerdo con Irán tiene algunos retos, incluyendo las elecciones iraníes de junio de 2021 que parecen favorecer a un gobierno conservador de línea dura en lugar de una administración más reformista que originalmente negoció el acuerdo. Sin embargo, los esfuerzos propuestos por Biden para tratar de impedir que Irán enriquezca uranio, a cambio de que se retiren las sanciones, podrían llevar a que los mercados pongan precio a un aumento en el suministro de petróleo. Cualquier aumento de la oferta podría mantener un tope en los precios de la energía mientras la demanda sigue recuperándose en 2021, y limitar el rendimiento de las empresas energéticas tradicionales.

Los EE.UU. ha renegociado recientemente los acuerdos comerciales con sus cuatro mayores socios comerciales: México, Canadá, China y Japón. Los trabajos sobre los acuerdos comerciales con el Reino Unido y la Unión Europea están previstos para 2021. Aunque es probable que un gobierno de Biden encuentre un terreno más común con Europa, lo que daría lugar a menos fricciones y a un camino más corto para llegar a un acuerdo, su administración podría ser más lenta que la de Trump para acordar rápidamente un acuerdo de libre comercio con el gobierno conservador del Reino Unido, tras la salida de este país de la Unión Europea.

A pesar del acuerdo comercial de la primera fase, la tensión comercial entre Estados Unidos y China no ha disminuido e incluso se ha extendido a determinadas empresas chinas. Biden es partidario de un enfoque multilateral, en lugar de unilateral, para abordar la cuestión de China, lo que probablemente significa un proceso más transparente y lento. También puede significar un enfoque para abordar el medio ambiente y las normas laborales, las dos cosas que encabezan la lista de Biden cuando se trata de China, por encima de los puestos de trabajo en la industria manufacturera y la balanza comercial que son el principal foco de atención de la administración Trump.

Mientras que 2020 ha sido una excepción, con el COVID-19 siendo el principal foco económico y el motor de las acciones. En los últimos años, hemos visto que la perspectiva del comercio tiene una gran influencia en la economía y los mercados. La posibilidad de una postura menos conflictiva de los EE.UU. combinada con un enfoque multilateral podría significar una menor volatilidad general del mercado vinculada al comercio, en particular para las empresas que dependen de las operaciones tanto en los EE.UU. como en China.

La historia ha demostrado típicamente que el estado del mercado y de la economía tiene más impacto en el resultado de una elección que el resultado de la misma en los mercados y la economía. Pero hay algunos impactos potenciales de una "Ola Azul" que vale la pena considerar.

Los mercados bursátiles pueden acoger favorablemente la posibilidad de un mayor estímulo fiscal (incluidas las iniciativas de infraestructura y ecológicas) y la reducción del riesgo arancelario que puede conllevar un barrido demócrata. La compensación podría incluir impuestos y costes laborales más altos, un ambiente regulatorio más duro y más costoso para las compañías estadounidenses en relación con sus pares internacionales. Estos resultados podrían perjudicar las ganancias y el rendimiento del mercado de acciones de los EE.UU., y conducir a un rendimiento superior relativo de los mercados internacionales, que se han quedado rezagados en los últimos años.

Artículos relacionados:

Observando la historia de las elecciones para ver la dirección del mercado

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Jeffrey Kleintop

Imagen: Women Count

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **