Todos los años el Instituto de la Plata publica cifras de oferta y demanda de plata que sugieren si el mercado es deficitario o excedentario, aunque no existe una correlación entre su "equilibrio de mercado" y el precio de la plata. Las decisiones de inversión basadas en los datos de la oferta y la demanda del Instituto de la Plata pueden resultar equivocadas.

El oro cotiza más como una moneda que como una mercancía. Por lo tanto, un enfoque sobre el balance del mercado de oro, que produce un superávit o un déficit, no es apropiado ni indicativo de la dirección del precio. Debido a que la plata es tanto un metal monetario como un producto básico industrial, su dinámica de oferta y demanda requiere una atención especial. Nuestra conclusión es que la plata, al igual que el oro, se negocia más como una moneda que como una mercancía.

En la antigua Sumeria, hace unos 5.000 años, la plata era una unidad de cuenta, un medio de intercambio para grandes compras, y un almacén de valor. La plata se ha usado como dinero en innumerables civilizaciones desde entonces. Debido a que la plata es duradera y valiosa, muy poco se pierde. Más del 90% de toda la plata que se ha extraído está todavía sobre la tierra.

Desde el siglo XIX la plata también se utiliza para aplicaciones industriales. Actualmente, el Grupo CPM estima que la mitad de toda la plata que se extrae de la superficie está en productos industriales, y la otra mitad está en monedas, joyas, platería y barras de inversión. La cantidad total de plata en superficie es de alrededor de 1,6 millones de toneladas métricas.

Fuente: ZeroHedge, Voima, USGS

En el caso de los productos básicos perecederos, el equilibrio del mercado, que se calcula restando la demanda de la oferta, es indicativo de la dirección de los precios. Esto se debe a que la producción anual es mucho mayor que las existencias sobre el terreno. Cuando la demanda de trigo aumenta, la oferta de trigo no puede ampliarse rápidamente, ya que no hay grandes existencias que puedan entrar en el mercado, y el precio tiene que subir. El balance del mercado de trigo nos dice si hay un superávit o un déficit en el mercado que disminuirá o aumentará el precio del trigo.

A continuación, presentamos un gráfico que muestra el saldo neto del mercado de trigo (oferta menos demanda). El eje Y está invertido para mayor claridad. Siempre que un superávit/déficit coincide con la dirección de los precios, la barra del gráfico es de color verde; si no coincide, la barra del gráfico es de color rojo. Puede verse que la mayoría de las barras del gráfico son verdes, y casi todas las barras rojas señalan un punto de inflexión de los precios.

Fuente: ZeroHedge, Voima, USDA

Sin embargo, en el caso de los metales monetarios, este enfoque no es adecuado. La razón es la relación stock-flujo (STF), que se calcula dividiendo las existencias sobre el terreno por la producción anual. El STF de la plata es de aproximadamente 30. La producción anual de las minas de plata es de 26.000 toneladas, y 800.000 toneladas de plata se encuentran en joyas, monedas y barras, que constituyen las existencias (a un precio adecuado pueden entrar en el mercado como suministro). Por simplicidad, elegimos no contar como existencias la plata que se encuentra en productos industriales.

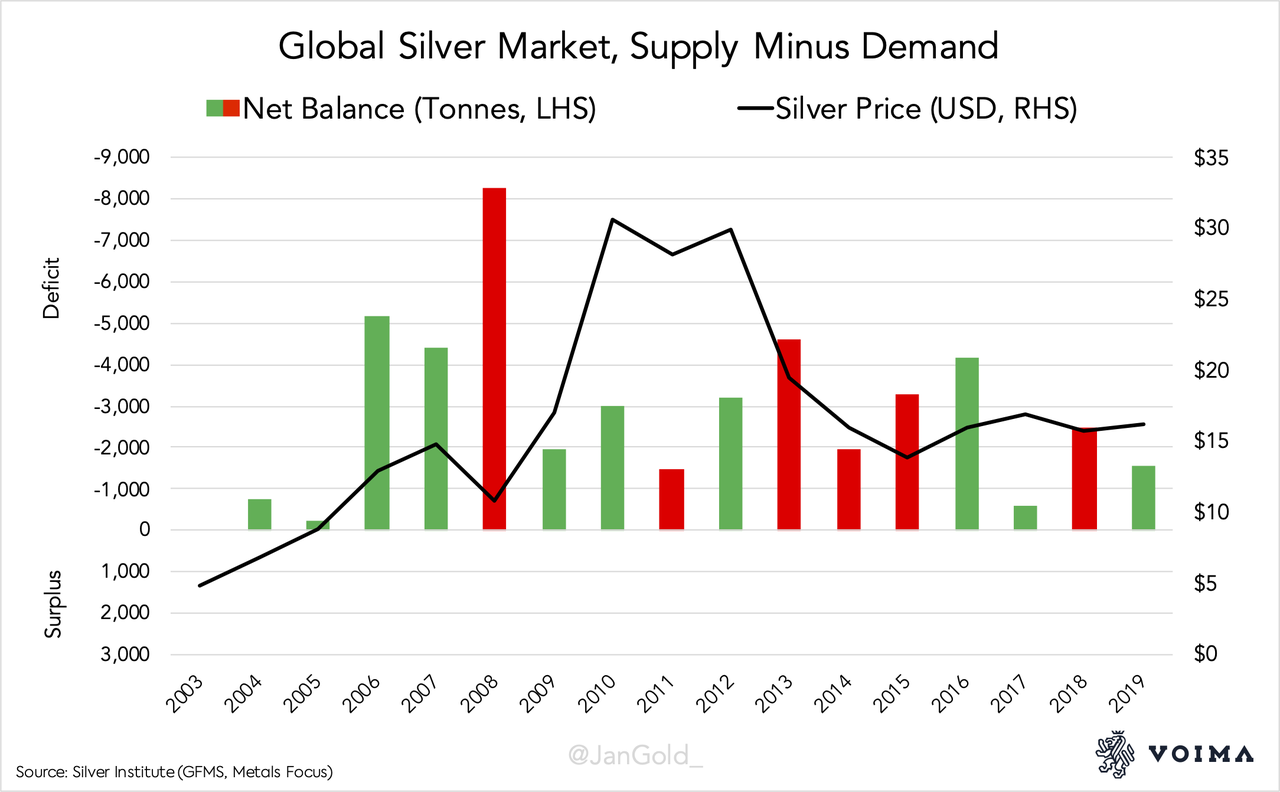

El gráfico siguiente que muestra el balance neto del mercado de la plata, tal y como lo revelan las más recientes Encuestas Mundiales de la Plata del Instituto de la Plata. Se puede ver que durante los últimos 16 años el mercado estuvo permanentemente en déficit, mientras que el precio subió y bajó violentamente. Esto revela que el balance neto revelado es engañoso.

Fuente: ZeroHedge, Voima, Silver Institute

Sin embargo, en la Encuesta Mundial de la Plata 2018 del Instituto de la Plata se lee: "En el mercado de la plata, como en cualquier otro producto, los desequilibrios físicos explican e influyen en la acción de los precios..." En nuestra opinión, para los metales monetarios no puede haber desequilibrios físicos, porque a un precio correcto siempre hay suficiente metal.

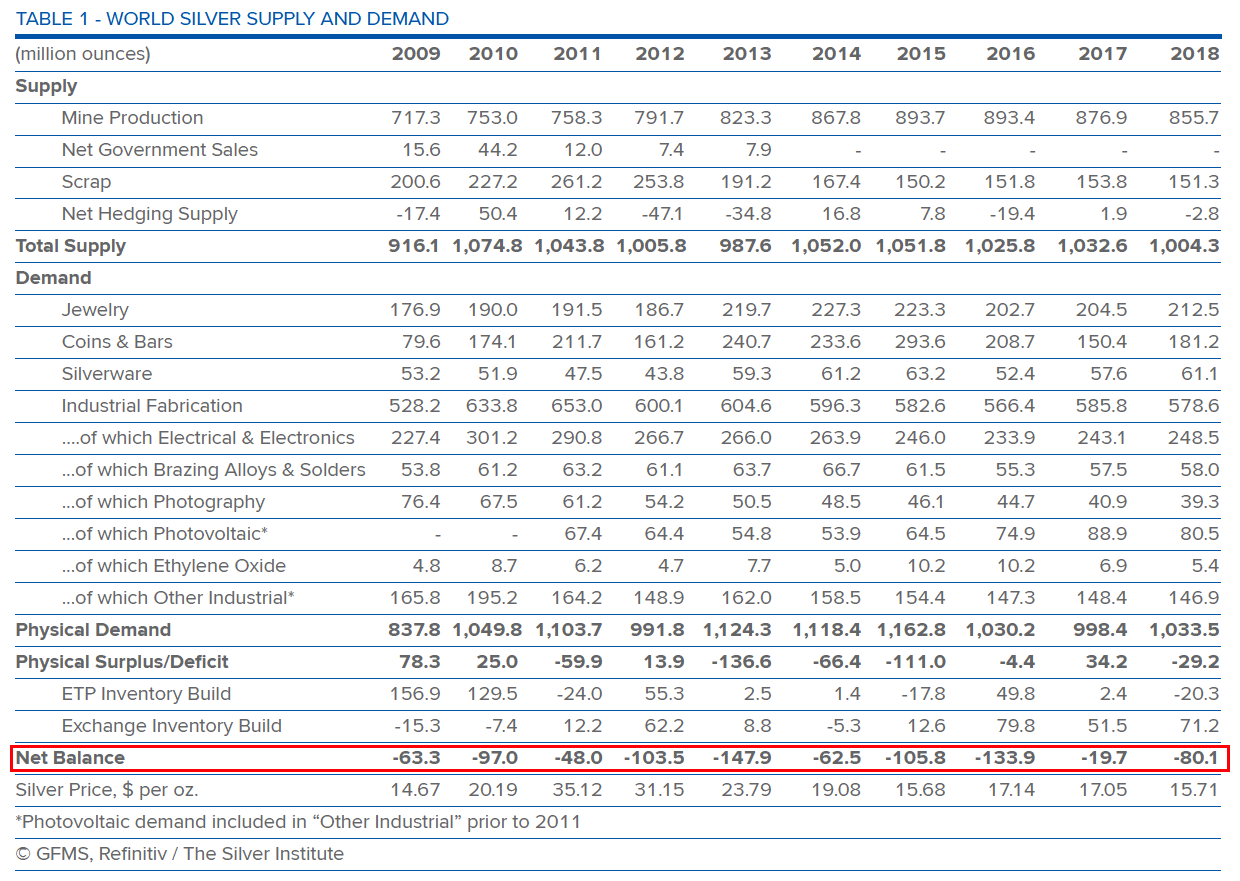

Para los productos básicos perecederos, las fuerzas de la oferta y la demanda ejercen una presión sobre las existencias disponibles, lo que mueve el precio. Pero cuando las existencias superan en gran medida la producción anual, en el caso de la plata, es principalmente el comercio de existencias el que fija el precio. El comercio de la plata no se limita a lo que el Instituto de la Plata mide como oferta (principalmente la producción de las minas) y demanda (principalmente productos de nueva fabricación). Vale la pena mencionar que el Instituto de la Plata no revela la cantidad real de plata sobre el suelo, que es de 1,6 millones de toneladas según el Servicio Geológico de los Estados Unidos (USGS) y el Grupo CPM. En su lugar, el Instituto publica inventarios identificables de lingotes que representan aproximadamente 60.000 toneladas. No es de extrañar que la mayoría de la gente esté confundida sobre el STF de la plata.

Fuente: ZeroHedge, GFMS, Refinitiv, Silver Institute

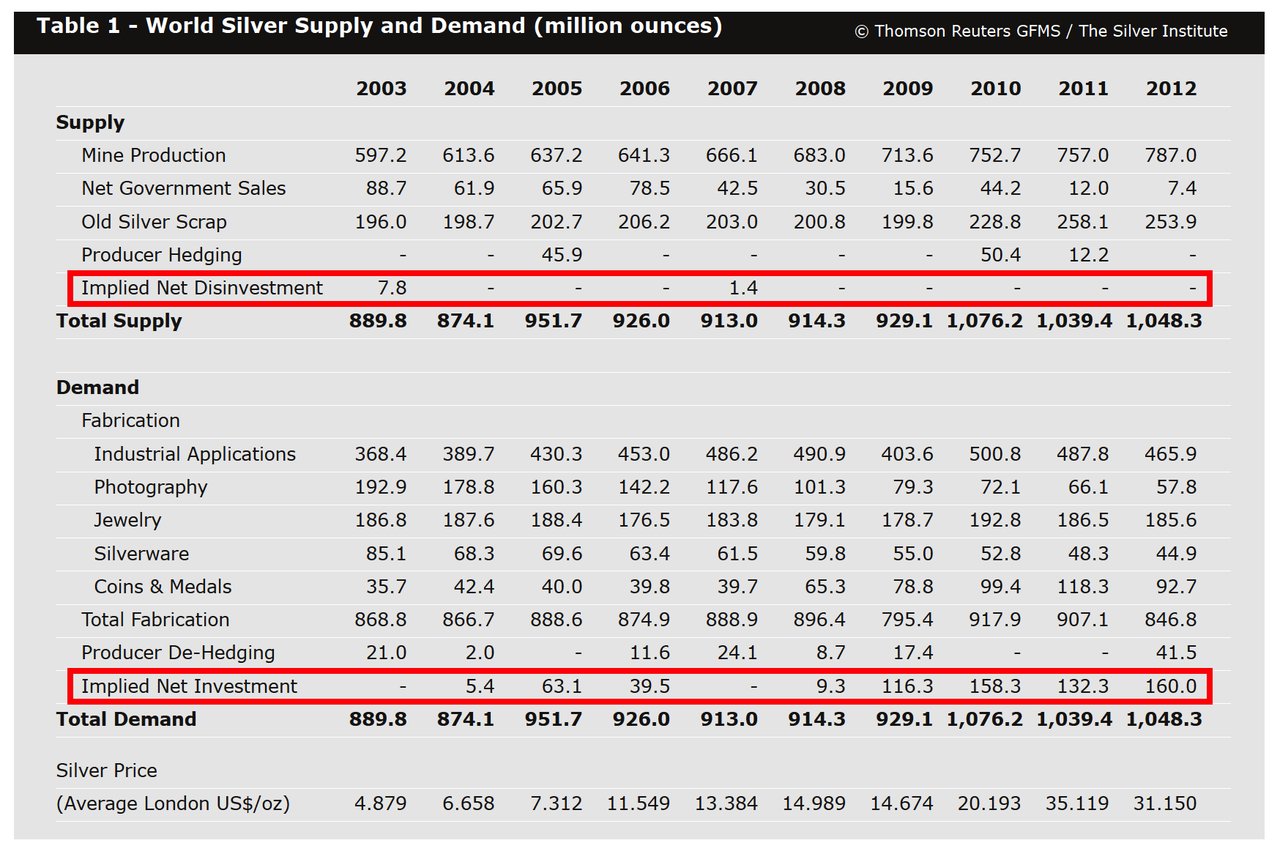

El Instituto de la Plata ha cambiado repetidamente su metodología en las últimas décadas. Antes de 2013 no había un balance neto revelado en las Encuestas Mundiales de Plata. En esos años, la diferencia entre la oferta y la demanda se denominaba inversión neta implícita o desinversión neta implícita.

Fuente: ZeroHedge, Thomson Reuters, GFMS, Silver Institute

Un superávit de mercado se denominaba inversión neta implícita, y viceversa. Para nosotros esto es extraño, porque cuando la oferta superaba a la demanda, el excedente residual (inversión neta implícita) era supuestamente una razón para que el precio subiera. En 2007, el Instituto escribió: "El rango más alto [el precio subió] ha sido apoyada en gran medida por el continuo interés de los inversores en el metal. ... como indica nuestra relativamente modesta cifra de inversión neta implícita para 2006, el sentimiento ha tendido a mantenerse abrumadoramente positivo". Esta metodología no fue precisa, como lo demuestra el hecho de que desde 1985 hasta 2012 la (des)inversión neta implícita estuvo positivamente correlacionada con la dirección del precio de la plata sólo en un 54% de las ocasiones.

En 2013 el Instituto de la Plata cambió su metodología. No sólo se adoptó el "enfoque de balance neto" (gráfico 4), sino que también se modificaron las cifras. Los años anteriores de inversión neta implícita (superávit), se convirtieron en años de saldo neto negativo (déficit). Esto puede verse al comparar los datos de 2009, 2010, 2011 y 2012 en los gráficos 4 y 5.

Lo anterior muestra la dificultad que tienen las empresas consultoras para presentar un balance de mercado para lo que es principalmente una moneda (metal monetario). Nuestro mensaje no es que los informes del Instituto de la Plata sean inútiles; contienen todo tipo de datos valiosos. Sólo somos escépticos de cualquier conclusión derivada de un balance de mercado de la plata, superávit o déficit. Para nosotros tiene más sentido centrarse en las variables que también impulsan el precio del oro, como la inflación, el riesgo y los tipos de interés, para tener una idea del sentimiento sobre la plata. Observen la correlación entre el oro y la plata a continuación.

Fuente: ZeroHedge, Voima

Artículos relacionados:

¿Una oportunidad generacional en productos básicos?

¿Está la plata al borde de un gran movimiento?

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Jan Nieuwenhuijs de Voima Gold

https://www.zerohedge.com/markets/warning-misleading-silver-supply-and-demand-data

Imagen: Financial Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **