Las acciones tecnológicas parecen imparables. Gigantes como Apple y Microsoft, así como empresas de consumo impulsadas por la tecnología, como Amazon y el grupo Alibaba, siguen teniendo éxito en la pandemia del COVID-19. Mientras tanto, un grupo emergente de líderes resistentes e innovadores, que van desde los proveedores de servicios basados en la nube y fintech hasta los que facilitan el comercio electrónico, también muestran un sólido crecimiento, impulsado por los rápidos cambios que trajo la pandemia en negocios y consumidores.

El índice Nasdaq de tecnología ha subido un 20,5% este año hasta el 31 de julio, mientras que el Índice Mundial de Tecnología de MSCI lo ha hecho en un 20,8% durante ese período. Cuando se comparan con los rebotes más tenues de los índices S&P 500 y MSCI World, está claro que los inversores están dando a las acciones tecnológicas días de gloria.

Las fuertes ganancias han hecho subir las valoraciones de las acciones tecnológicas globales, que cotizan a un precio/beneficios de 26,5 veces, una prima del 30% frente al índice MSCI World. ¿Está la diferencia justificada o se basa más en "espíritus animales" irracionales? En estos tiempos sin precedentes, creemos que algunos precios altos están justificados, especialmente para las empresas con motores de crecimiento sostenible. Los inversores sólo necesitan superar algunos mitos para encontrar las oportunidades.

Mito #1: Toda la tecnología está sobrevalorada

La tecnología no es un sector homogéneo, y no todas las empresas de tecnología están sobrevaloradas. De hecho, la prima de valoración del sector es relativamente baja en comparación con su máximo histórico.

Fuente: Advisor Perspectives, FactSet, MSCI, AllianceBernstein

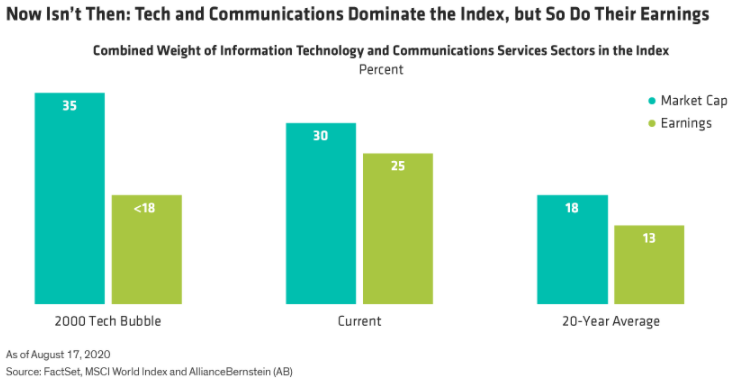

En el máximo del mercado en marzo de 2000, los sectores de tecnología y servicios de comunicación del MSCI World representaron en conjunto el 35% de la capitalización del mercado y menos del 18% de las ganancias. Pero hoy en día, los dos sectores representan el 30% de la capitalización del mercado y sin embargo casi el 25% de todas las ganancias. ¿La razón? En un mundo cada vez más conectado a la red, las empresas tecnológicas disfrutan cada vez más del beneficio positivo del efecto de red, lo que les permite aprovechar la escala y generar mayores márgenes incrementales.

Fuente: Advisor Perspectives, FactSet, MSCI, AllianceBernstein

Mito #2: Alta valoración = Alto riesgo

¿Es más arriesgado pagar más por una acción? No necesariamente, especialmente cuando las razones y percepciones detrás de las altas valoraciones pueden ser tan diferentes. Por ejemplo, se percibe que las empresas tecnológicas con motores de crecimiento seculares tienen un mayor crecimiento predecible de las ganancias en comparación con las empresas con impulsores cíclicos, que dependen más de las fuerzas macroeconómicas perjudicadas por la pandemia y, por lo tanto, se consideran mucho más arriesgadas.

En la actual temporada de resultados del mercado, las empresas de tecnología de la información se encuentran entre las pocas que publican crecimientos anuales de los ingresos y las ganancias. Las empresas de tecnología también se desenvolvieron mucho mejor de lo esperado. Alrededor del 74% de las empresas de tecnología de la información en el MSCI World publicaron mayores expectativas de ingresos y el 78% sorpresas al alza en las ganancias, en comparación con sólo el 51% y el 56%, respectivamente, para el mercado en su conjunto.

Fuente: Advisor Perspectives, Bloomberg, Compustat, Thomson Reuters, Goldman Sachs, I/B/E/S, MSCI, AllianceBernstein

Las valoraciones más altas reflejan la baja tolerancia al riesgo de la amplia base de inversores. Hoy en día, las empresas de tecnología cotiza con valoraciones similares a las de los productos básicos de consumo, al tiempo que ofrecen mejores características de crecimiento. Por ejemplo, las acciones de los minoristas tradicionales y las empresas de tecnología que proporcionan servicios y equipos de IT in situ pueden parecer baratas, pero podrían sufrir más caídas si la pandemia persiste y los vientos en contra se intensifican.

El entorno de bajos tipos de interés también alimenta las perspectivas de crecimiento de la tecnología. Las empresas de alto crecimiento tienden a tener mayores flujos de ingresos procedentes de los futuros ingresos y beneficios. Por lo tanto, cuando los tipos siguen siendo bajos, los flujos de ingresos se benefician de tasas de descuento más bajas, lo que ayuda a impulsar los precios de las acciones.

Mito #3: Más sobre la valoración, menos sobre los fundamentales

¿Es la valoración incluso el debate correcto, y se hace demasiado hincapié en el precio y no lo suficiente en el potencial de crecimiento de los beneficios? Creemos que sí.

¿Recuerdan la primera generación del iPhone y Apple en 2007? Las acciones de Apple cotizaron a niveles máximos de alrededor de 18 dólares, basados en proyecciones de vender 3 millones de unidades en todo el mundo en el primer año. Compare esto con los 200 millones que vende anualmente hoy en día. Es una historia muy familiar de crecimiento, junto con Amazon, que siempre fue considerada cara. Pero incluso con unos ingresos de 280.000 millones de dólares a finales de 2019, la compañía ha superado sistemáticamente las expectativas de ingresos de los analistas y ha dado un vuelco a su rentabilidad.

Las empresas tecnológicas innovadoras pueden parecer caras si se las analiza usando sólo la estimación de consenso en un punto de tiempo estático. Pero los verdaderos líderes tecnológicos tienen visión y tenacidad. Constantemente mejoran y se reinventan a sí mismos para mantener una ventaja competitiva con nuevos productos y servicios para las necesidades cambiantes y crecientes del mercado. A veces el éxito requiere la voluntad de autodestruir sus modelos de negocio actuales para asegurar su futuro, lo que tal vez sea una de las cosas más difíciles y controvertidas de hacer. Piense en Netflix, cuando sorprendió por primera vez al mercado al cambiar drásticamente de lo que entonces era un servicio de alquiler de DVD por correo razonablemente exitoso a introducir un modelo de streaming no probado, que hoy en día cuenta con 193 millones de suscriptores. Amazon es un ejemplo clásico también. Lo que comenzó como una librería tradicional online se ha convertido en una potencia tecnológica que incluye servicios de venta al por menor, publicidad, streaming, logística e infraestructura basada en la nube. Y durante este viaje, las estimaciones actuales subestimaron el potencial de crecimiento y la sostenibilidad de la empresa al malinterpretar las colas de riesgo o subestimar las ganancias.

Una empresa innovadora y exitosa es más que una buena idea nueva. Los innovadores duraderos deben ofrecer ingresos sostenibles y potencial de crecimiento de los beneficios. En la actualidad, la abundante liquidez persigue, de hecho, muy pocas oportunidades de crecimiento, muchas de las cuales se encuentran entre las empresas más pequeñas y menos conocidas. No todas son la próxima Amazon, pero algunas pueden tener las características adecuadas para convertirse en los líderes de la próxima generación, productos y servicios con un impacto transformador y el implacable e innovador ADN para reinventarse constantemente a lo largo de sus trayectorias de crecimiento. Si bien algunas pueden parecer caras según las estimaciones a corto plazo, en última instancia el ejercicio más importante para los inversores en innovación tecnológica es identificar a los próximos líderes desestabilizadores que puedan ofrecer un crecimiento sostenible y subestimado más allá del auge a corto plazo.

Artículos relacionados:

¿Se está erosionando el foso de Netflix?

¿Ha encontrado Amazon finalmente su rival?

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Lei Qiu

Imagen: CNBC

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **