A la mayoría de los inversores les gustaría que el mundo de las finanzas fuera blanco o negro.

Que me dijeran cuándo comprar o vender, cuándo ser alcista o bajista, cuándo comprar este valor o evitar aquél, cuándo apostar todo o salir del mercado.

Los mercados son difíciles porque la mayoría de las cosas existen en tonos grises. Es difícil estar seguro de algo porque nadie sabe lo que depara el futuro y el pasado puede ser poco fiable cuando se utiliza de forma incorrecta.

Los gigantes de gran capitalización son un ejemplo perfecto de ello.

Algunos piensan que la concentración de grandes valores tecnológicos en Estados Unidos es un verdadero motivo de preocupación.

Otros creen que sería una tontería apostar contra las mayores y mejores corporaciones que hemos visto nunca.

Echemos un vistazo a ambos lados del argumento.

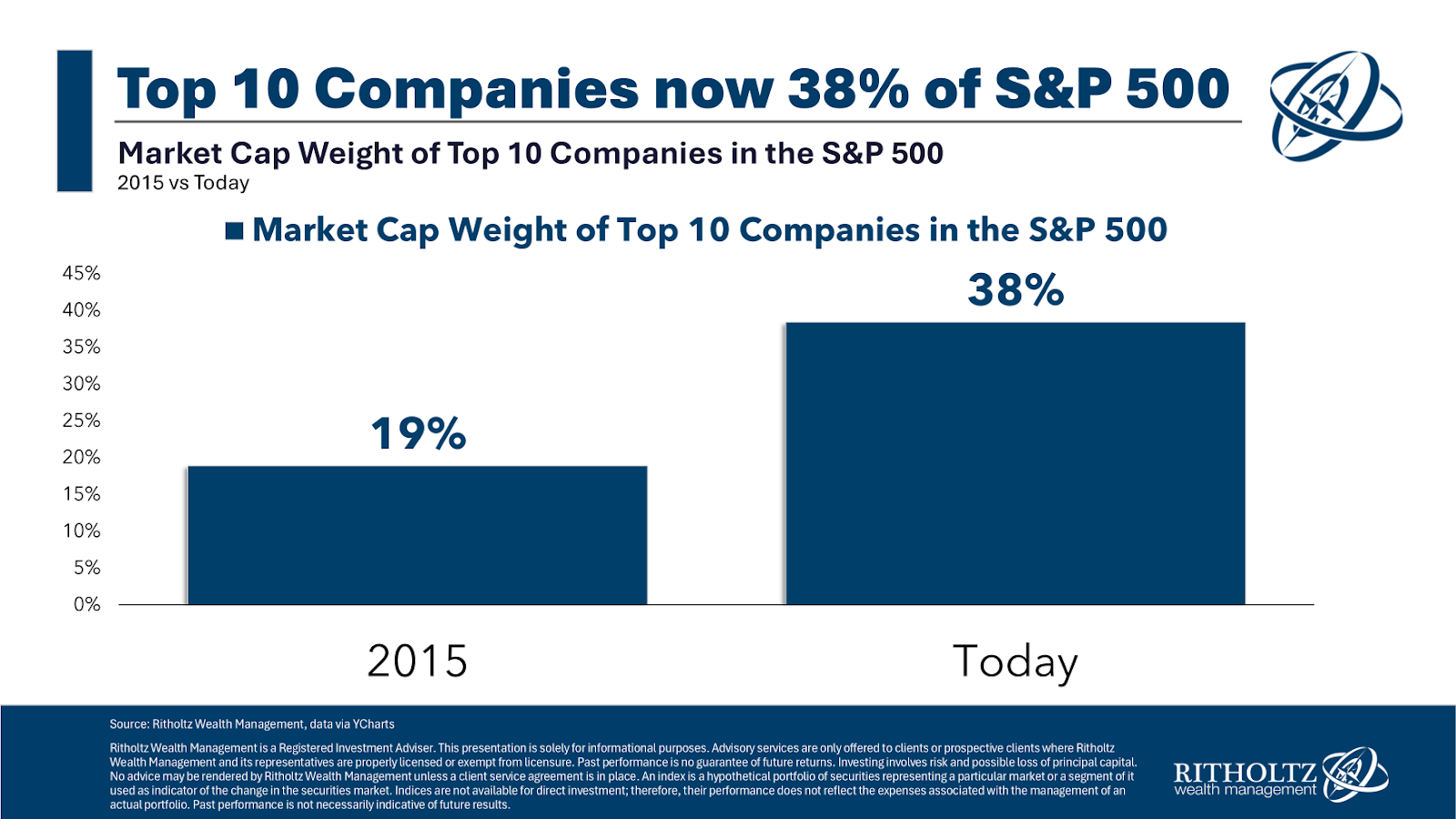

La concentración entre las mayores empresas es un espectáculo para la vista. Solo hay que ver lo rápido que han cambiado las cosas desde finales de 2015:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Las cinco mayores empresas (Nvidia, Apple, Microsoft, Amazon y Google) representan casi el 30% del total.

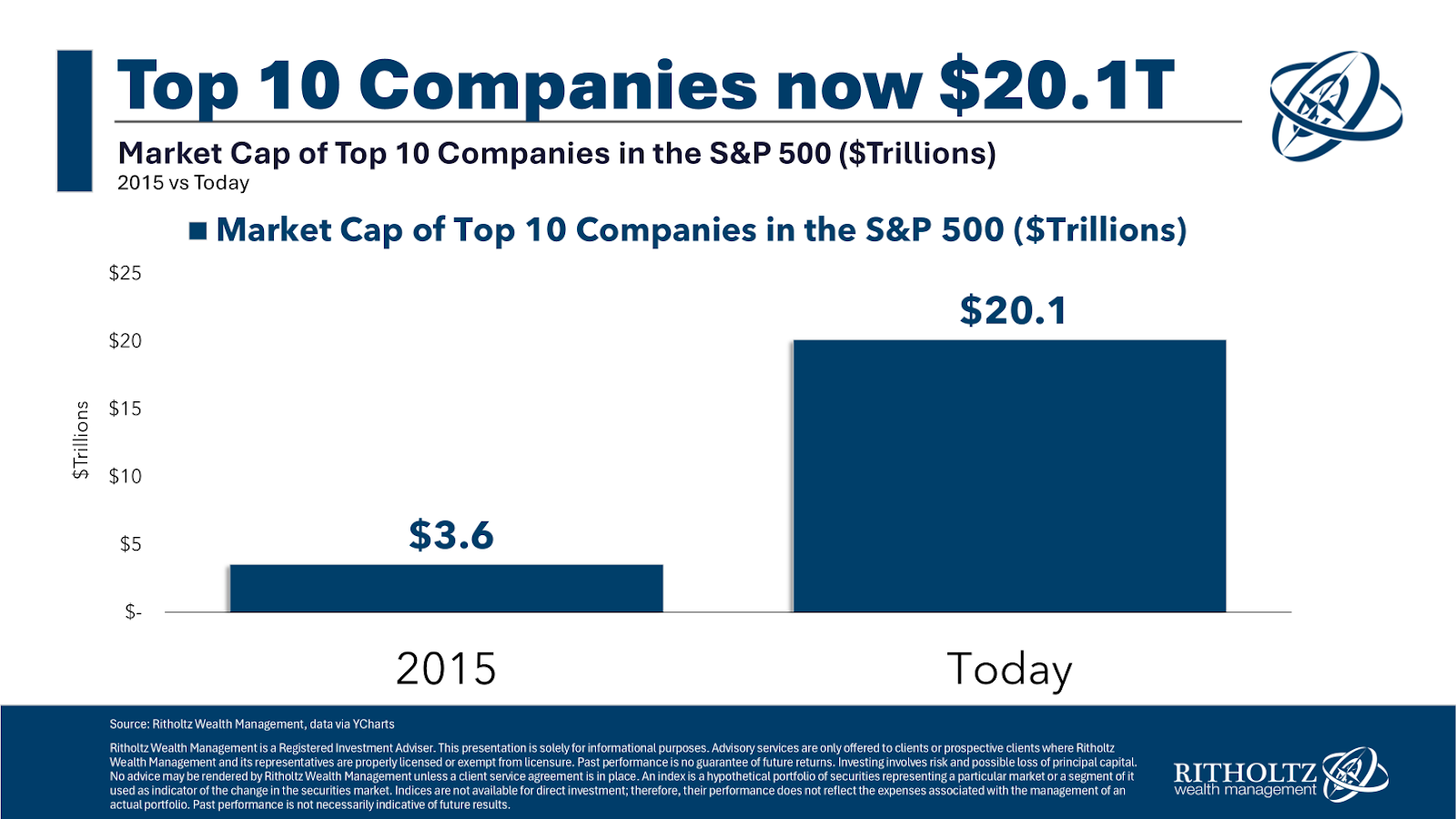

Las capitalizaciones de mercado de estas empresas también son impresionantes:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

Apple, Nvidia y Microsoft son empresas de 3 billones de dólares. Google y Amazon valen más de 2 billones de dólares cada una, mientras que Facebook, Tesla y Broadcom están por encima del billón. Berkshire Hathaway está a tiro de piedra del billón de dólares.

Estas cifras son asombrosas.

Nvidia vale más que la capitalización bursátil de Plutón y Venus juntos. Bromeo, pero estas empresas son tan grandes como muchos mercados bursátiles de países desarrollados, lo cual es difícil de asimilar.

Los inversores están preocupados por todos los tópicos.

Los árboles no crecen hasta el cielo. El tamaño es enemigo de la rentabilidad. Nada fracasa como el éxito en Wall Street. El precio es lo que se paga, el valor es lo que se obtiene.

Y sin embargo...

Estas empresas siguen haciéndose más grandes, más fuertes y más poderosas.

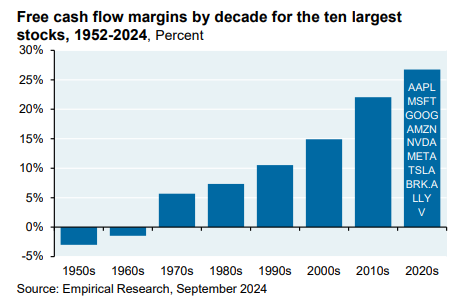

Michael Cembalest, de JP Morgan, compartió el siguiente gráfico en un artículo reciente que muestra lo únicas que son las 10 principales empresas de hoy en relación con la historia:

Fuente: A Wealth of Common Sense, JP Morgan, Empirical Research

Nunca habíamos visto empresas tan grandes con márgenes así. No son los ferrocarriles ni las empresas industriales de fundición de hierro del pasado, que requerían grandes inversiones fijas en instalaciones y equipos. Son empresas tecnológicas con más eficiencia y escala que las megacaps de tu abuelo.

Por supuesto, todo esto ya lo sabe todo el mundo.

Habría que haber tenido la cabeza cosida a la alfombra durante la última década para no darse cuenta de que estas empresas han superado al mercado por un amplio margen. Así es como se hicieron tan grandes en primer lugar.

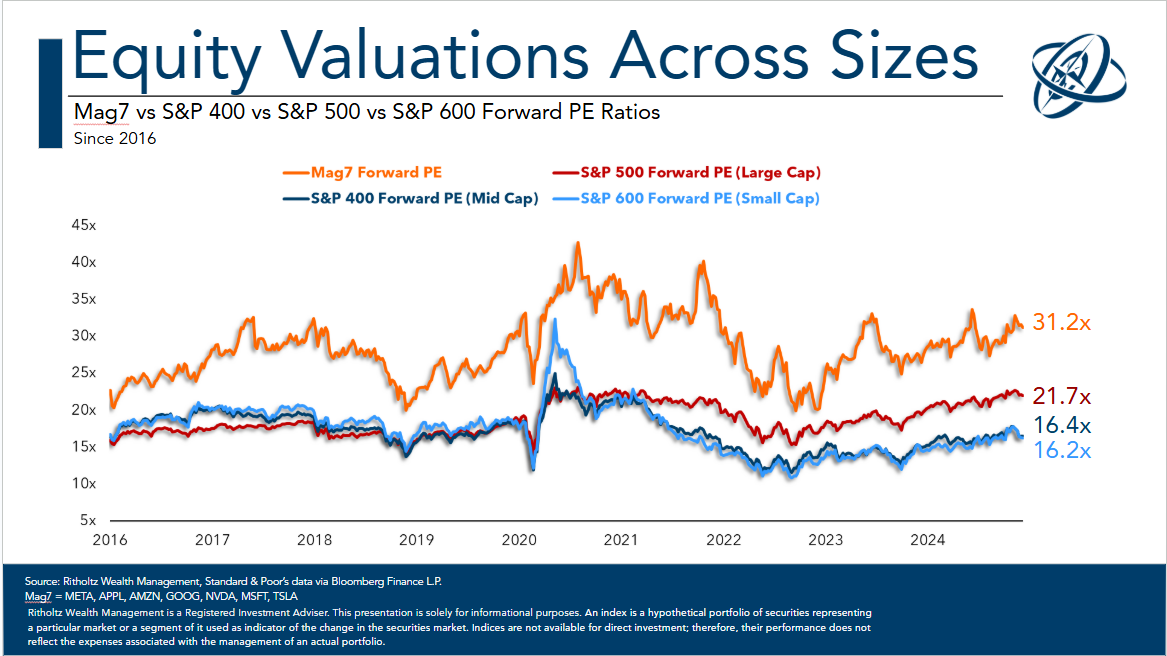

Los rendimientos y la atención han hecho que los inversores suban las valoraciones en consonancia con el rendimiento fundamental:

Fuente: A Wealth of Common Sense, Ritholtz Wealth Management

En comparación, las valoraciones del resto del S&P 500 y de los valores de pequeña y mediana capitalización parecen razonables.

Para ser justos, las valoraciones de las Mag 7 han sido altas desde hace tiempo, y las empresas siguen cumpliendo. Por eso siguen subiendo.

La pregunta del trillón de dólares es la siguiente: ¿Qué pasa si no logran superar las expectativas ahora que esas expectativas se han incrementado cada vez más? Ese es el gran riesgo para estos valores.

La otra pregunta es: ¿cómo podría ocurrir?

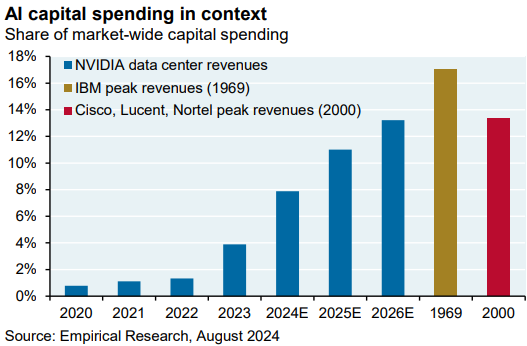

Cembalest también compartió un gráfico que pone en perspectiva histórica la actual borrachera de gasto de capital en IA:

Fuente: A Wealth of Common Sense, JP Morgan, Empirical Research

Se espera que los centros de datos de Nvidia aporten casi tanto gasto de capital como IBM en los días del Nifty Fifty de finales de los sesenta y los valores de red en la burbuja de las puntocom en términos de cuota de mercado.

Me estoy quedando sin adjetivos para describir lo que está ocurriendo. ¿Asombroso? ¿Alucinante?

¿Y adivine quién está gastando todo el dinero en los centros de datos de Nvidia? Lo ha adivinado - ¡las otras Mag 7! Con el tiempo, el mercado exigirá un retorno de la inversión de toda esta inversión de capital.

Puede que los avances en inteligencia artificial surtan efecto de inmediato. Una vez que se lancen las aplicaciones asesinas de la IA, podríamos ver un glorioso traspaso del gasto en IA por parte de las grandes corporaciones tecnológicas a la adopción por parte de empresas y consumidores.

No se puede descartar por completo esa posibilidad. Si ocurre, los monopolios de las Mag 7 se harán aún más poderosos.

El riesgo negativo sería que las expectativas fueran ahora demasiado altas y estas empresas no lograsen superar un listón cada vez más alto. Toda la inversión de capital en centros de datos podría tardar más de lo previsto en dar sus frutos.

Lo interesante de las dos comparaciones históricas de los atracones de gasto de capital que utilizó Cembalest es que ambas terminaron en lágrimas a corto plazo, pero funcionaron a largo plazo.

Los valores de una sola opción de finales de los sesenta y principios de los setenta eran los «blue chips» del Nifty Fifty. Compañías como Coca-Cola, McDonald's, Xerox, Polaroid y JC Penney fueron compradas hasta niveles de valoración disparatados antes de desplomarse y arder. Algunas de estas empresas cayeron un 60-90% desde sus máximos, tras cotizar a 50-70 veces sus beneficios.

Sin embargo, a largo plazo, muchos de esos mismos valores funcionaron muy bien para los inversores dispuestos a aguantar el dolor.

Una dinámica similar se produjo durante el auge y la caída de las puntocom. Todo lo que la gente esperaba de la locura de Internet de los años 90 se ha hecho realidad y algo más. Tenemos vídeo a la carta, entrega en línea de alimentos, ropa y artículos de primera necesidad con sólo pulsar un botón, Internet inalámbrico, videollamadas, redes sociales globales, superordenadores que caben en el bolsillo y mucho más.

Sólo hemos tenido que vivir el estallido de la burbuja de las puntocom para llegar hasta aquí. El Nasdaq se desplomó más de un 80% y tardó 15 años en recuperarse porque los inversores habían puesto sus expectativas demasiado altas a finales de los noventa.

Todo ocurrió demasiado rápido.

Parece lógico que podamos ver la misma dinámica con la sobreinversión en IA, donde los beneficios llegan, pero no antes de que los inversores lleven las cosas demasiado lejos y rompan algo porque siempre nos emocionamos demasiado con la innovación tecnológica.

¿Qué puede hacer un inversor?

Se podría argumentar a favor de una u otra opción:

Salir ahora mismo de los valores tecnológicos de gran capitalización. Las valoraciones son demasiado altas y se espera una reversión a la media.

O

Apostar por los valores tecnológicos de gran capitalización porque son los únicos que existen. No harán más que crecer y fortalecerse en los próximos años, cuando la inteligencia artificial domine el mundo.

Por desgracia, no puedo predecir el futuro.

Para ser sincero, ninguno de estos escenarios me sorprendería. No sé qué camino tomaremos. Hay demasiadas incógnitas para responder a esa pregunta.

La naturaleza humana es a la vez predecible e impredecible.

Mi solución a este enigma es la siguiente:

Tengo fondos indexados y diversifico.

Los fondos indexados serán los dueños de los ganadores sin tener que elegirlos de antemano. Y la diversificación le da la opción de poseer los ganadores que a menudo vienen de lugares inesperados.

No es una respuesta de blanco o negro. No entro ni salgo al 100%.

Prefiero invertir en la zona gris.

Artículos relacionados:

¿Alguna razón para invertir en otra cosa que no sea renta variable estadounidense?

Las acciones más odiadas del mundo

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/01/mega-cap-world-domination/

Imagen: The Guardian

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **