Cuando se valora una empresa, confiar en una sola métrica o ratio puede no ser prudente. Se ha demostrado que una combinación de métricas basadas en el riesgo y en la reversión puede mejorar los rendimientos de una estrategia de momentum (Arnott et al., 2017). También se ha demostrado además que las variaciones en las definiciones de "calidad" dan lugar a carteras y rendimientos muy diferentes (Hsu, Kalesnik y Kose, 2019). Una combinación de medidas del nivel de solvencia de una empresa, la rentabilidad, las prácticas contables y el nivel de gastos proporciona una imagen más completa de la salud financiera de una empresa que cualquier otra medida por sí sola. Del mismo modo, confiar en una sola medida de valor puede no ser prudente.

Los posibles compradores no se basan únicamente en la relación precio/dormitorio al evaluar el precio de una vivienda. Tienen en cuenta la ubicación, los metros cuadrados, el número de cuartos de baño, las escuelas cercanas, etc., porque ninguna medida por sí sola proporciona el cuadro completo. Como inversores, también tenemos que mirar más allá de la definición académica estándar de valor que es la relación valor en libros-mercado (B/M), reciprocamente, la relación precio-valor en libros (P/B), cuando evaluamos la valoración de una empresa.

Cada proporción comúnmente utilizada es una medida imperfecta e incompleta. La relación precio-ventas favorece a las empresas de bajo margen. La relación precio-flujo de caja y la relación precio-beneficios favorecen a las empresas cíclicas en sus precios máximos. La rentabilidad por dividendo excluye a las empresas que no pagan dividendos. Y lo que es más importante, el P/B no reconoce el valor de los intangibles. Dada la creciente importancia y la escala cada vez mayor del capital intangible en muchas empresas, la ampliación del P/B para incluir los intangibles capta una medida más completa del capital de la empresa (Arnott et al., 2020). A su vez, una medida más completa del capital de la empresa crea una medida más completa de los activos de la empresa cuando se incluye en un conjunto de múltiples fundamentales.

Un enfoque compuesto que incluya múltiples mediciones es un medio eficaz de captar la escala económica de una empresa. Además de la ayuda en la composición para pintar un cuadro robusto del tamaño de la empresa, los componentes más extensos dentro de la composición ayudan a completar los detalles del cuadro. Por ejemplo, no tenemos ninguna razón para creer que la ponderación de las empresas mediante una combinación de dividendos y recompras netas dará lugar a un mayor exceso de rentabilidad que el reequilibrio de las empresas con pesos que incorporen sólo los dividendos. No obstante, preferimos la combinación de las dos variables, porque su suma proporciona un cuadro más completo de las distribuciones de una empresa a los accionistas que cualquiera de las dos partidas por separado. Del mismo modo, si queremos obtener una imagen completa de los activos de una empresa, ¿por qué incluir las sillas de oficina, que se reflejan en el valor contable, pero no la inversión en I+D que el valor contable se salta?

El uso de medidas múltiples está impulsado por un deseo de diversificación, no por la búsqueda del mayor rendimiento en un backest. Novy-Marx (2016) señala que el uso de una señal compuesta podría llevar al sobredimensionamiento. Estamos de acuerdo. Podríamos optimizar fácilmente el peso de cada variable en base a los retornos pasados, pero en su lugar optamos por una simple ponderación igual de entradas como ventas, flujo de caja, dividendos y valor contable para evitar el sobredimensionamiento de los puntos destacados por Novy-Marx. También observamos que la dependencia de una sola métrica podría ser interpretada como la forma definitiva de sobreajuste. Después de todo, ¿qué está más optimizado que una cartera 100% dependiente de la variable que ha funcionado mejor en el pasado?

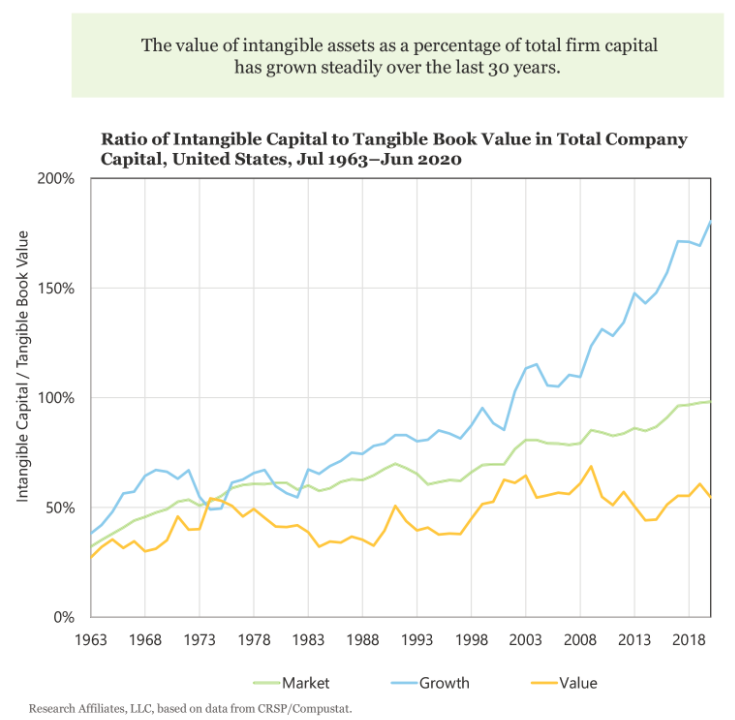

La creciente importancia de los intangibles

A medida que los activos intangibles como el conocimiento, la propiedad intelectual y el capital humano se vuelven más importantes para el éxito de las empresas, la parte de los intangibles en el capital total de la empresa ha aumentado significativamente. En 1963, los activos intangibles de una empresa media eran aproximadamente el 30% del tamaño de su valor contable de los activos tangibles. Hoy en día, los intangibles representan casi el 100% del valor contable tangible de la empresa media (Arnott y otros, 2020).

Fuente: Research Affiliates, CRSP/Compusat

El aumento constante y significativo del tamaño y el papel de los intangibles hace que sea necesario incluirlos en una medida verdaderamente integral del capital de una empresa. Además, el crecimiento de los intangibles sugeriría que ciertas industrias, como la biofarmacéutica y el desarrollo de software, pueden ser mucho más intensivas en capital de lo que sugeriría el valor contable tangible de sus balances.

Clasificamos a las empresas estadounidenses por la diferencia absoluta entre sus gastos en investigación y desarrollo (I+D) y su valor contable. La lista de las 10 primeras incluye siete empresas de tecnología y relacionadas con la tecnología y tres compañías farmacéuticas.

Fuente: Research Affiliates, CRSP/Compusat

Algunas de las empresas de la lista parecen ser mucho menos caras cuando son examinadas por un múltiplo P/(B + I+D) que por el múltiplo estándar P/B. Aunque no reclasificaríamos ninguna como compañía de valor después de incorporar la I+D, las primas de varias empresas se reducen sustancialmente. IBM, por ejemplo, cotiza a casi el doble del precio de la empresa media de gran capitalización cuando se mide sólo por P/B (4,2 veces frente a 2,2 veces), pero con una pequeña reducción (-1%) cuando se mide por P/(B + I+D).

Por supuesto, no todas las empresas de la lista tienen un múltiplo que se acerca tanto al múltiplo de la empresa media. Amazon encabeza la lista con un gasto en I+D capitalizado más de 30.000 millones de dólares mayor que su valor contable. La empresa sigue estando, sin embargo, bastante cara, incluso después de tener en cuenta este gasto masivo en I+D. En una base pura de P/B, Amazon es más de 10 veces el precio de la compañía promedio (22,2 veces contra 2,2 veces). Después de incluir el gasto en I+D, sigue siendo cara a casi 4,5 veces el precio de la empresa media (8,8 veces frente a 2,0 veces). Amazon no es la única empresa de precio exorbitante que sigue siendo extremadamente cara después de incorporar la I+D.

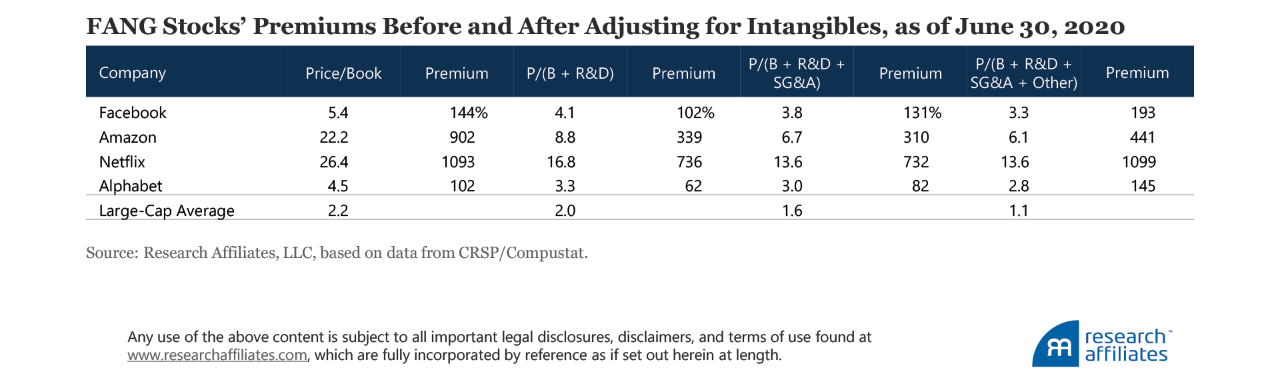

Las acciones FANG (Facebook, Amazon, Netflix y Google/Alphabet) cotizan a un precio sustancialmente superior al de la empresa promedio en términos de P/B y P/(B + I+D). Cuando incluimos categorías adicionales de activos intangibles, G&A (gastos de venta, generales y administrativos) y diversos componentes como el fondo de comercio, patentes y marcas, que clasificamos como "Otros", la prima promedio para estas empresas se amplía nuevamente.

Fuente: Research Affiliates, CRSP/Compusat

A través de estos cuatro grupos de múltiplos, sólo una de estas firmas, Alphabet, ve su múltiplo relativo a la compañía promedio caer por debajo de 2 veces: Alphabet es menos del doble del precio de la empresa promedio cuando añadimos sólo I+D al valor contable o añadimos I+D y SG&A al valor contable. La incorporación de intangibles puede hacer que las valoraciones de algunas empresas en crecimiento parezcan más razonables, pero la expansión más allá del valor contable a una medida más completa del capital de la empresa no cambiará el hecho de que algunas empresas están caras hoy en día, independientemente de la métrica utilizada para evaluarlas. Las acciones FANG son meramente el ejemplo más vívido de las compañías de mega-capitalización caras. La adición de intangibles tiene el impacto más sustancial en las valoraciones relativas de las empresas, que serían caras si se midieran sólo por P/B, en el otro extremo del espectro de tamaño, es decir, dentro de las empresas pequeñas.

Pequeñas empresas con grandes intangibles

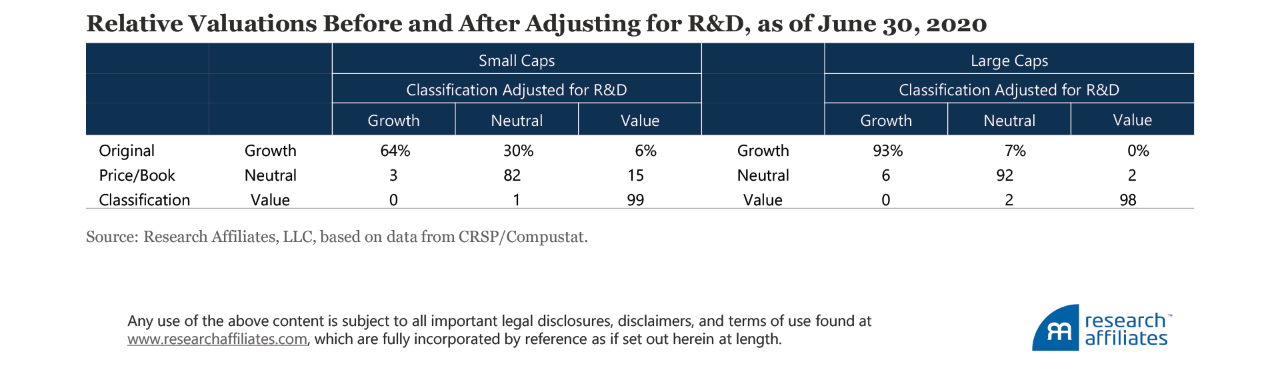

El seguimiento del impacto de la adición de intangibles al múltiplo P/B en todas las categorías de tamaño muestra que la inclusión de I+D tiene un impacto mucho mayor en las pequeñas empresas que en las grandes. Este resultado es intuitivo. Las empresas, por ejemplo, que investigan moléculas para uso farmacéutico tienden a gastar mucho en I+D, y las empresas farmacéuticas, incluidas las farmacéuticas y las biotecnológicas, componen una proporción mucho mayor de pequeña capitalización (15,6%) que de gran capitalización (6,6%). De hecho, 17 de las 20 principales empresas en el espacio de las pequeñas capitalizaciones, clasificadas según una relación entre el gasto en I+D y el valor contable, son empresas farmacéuticas.

Podemos rastrear la valoración relativa de cada empresa antes y después de agregar cada medida de intangibles al P/B. Primero, clasificamos el universo de empresas por las acciones de mediana capitalización de la Bolsa de Valores de Nueva York para clasificar las grandes contra las pequeñas. Luego, separamos por valoración, etiquetando el 30% más barato como valor, el 30% más caro como crecimiento, y el 40% medio como neutral. Sólo el 64% de las empresas de pequeña capitalización clasificadas como crecimiento según el P/B seguirían siendo clasificadas como de crecimiento si valoramos todas las empresas por P/(B + I+D). Bajo la valoración P/(B + I+D), el 30% de las empresas pasan a la categoría neutral, mientras que el 6% del gasto en I+D de las empresas es tan grande en relación con sus valores contables que saltan de crecimiento a valor.

Fuente: Research Affiliates, CRSP/Compusat

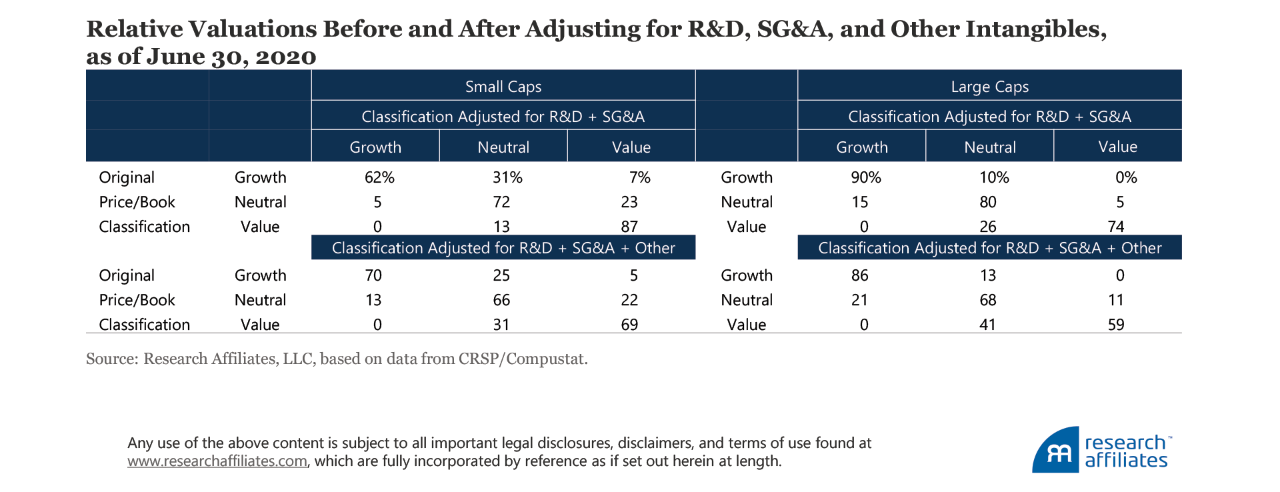

A medida que avanzamos más allá de la I+D, de la que las nacientes empresas farmacéuticas son tan dependientes, y ampliamos nuestra medida a los SG&A y otros (fondo de comercio, marcas comerciales, etc.), la brecha entre las grandes y pequeñas empresas se reduce. Sin embargo, a medida que la brecha se reduce, observamos que los ejemplos de acciones FANG parecen ser ampliamente representativos de la experiencia de todas las acciones de crecimiento de gran capitalización. La categorización de este grupo muestra la mayor persistencia; independientemente de la cantidad de intangibles que agreguemos a la medida de valoración, al menos el 86% de las acciones de crecimiento de gran capitalización siguen siendo categorizadas como acciones de crecimiento. Mientras que el gasto en I+D, SG&A y otros intangibles puede estar creciendo más rápido que el valor contable para las empresas de crecimiento de gran capitalización, las empresas de valor de gran capitalización también están aumentando su gasto en estas mismas áreas, lo que hace difícil para muchas empresas de crecimiento de gran capitalización reducir la brecha de valoración incluso cuando se utiliza esta definición ampliada.

Fuente: Research Affiliates, CRSP/Compusat

Medición de los intangibles y el rendimiento

Los métodos para medir los intangibles y para medir el rendimiento son los mismos métodos utilizados por Li (2020). Seguimos un método de inventario perpetuo para medir el capital intangible que añadimos al valor contable (Eisfeldt y Papanikolaou, 2014, Lev y Srivastava, 2019, y Peters y Taylor, 2017)1.

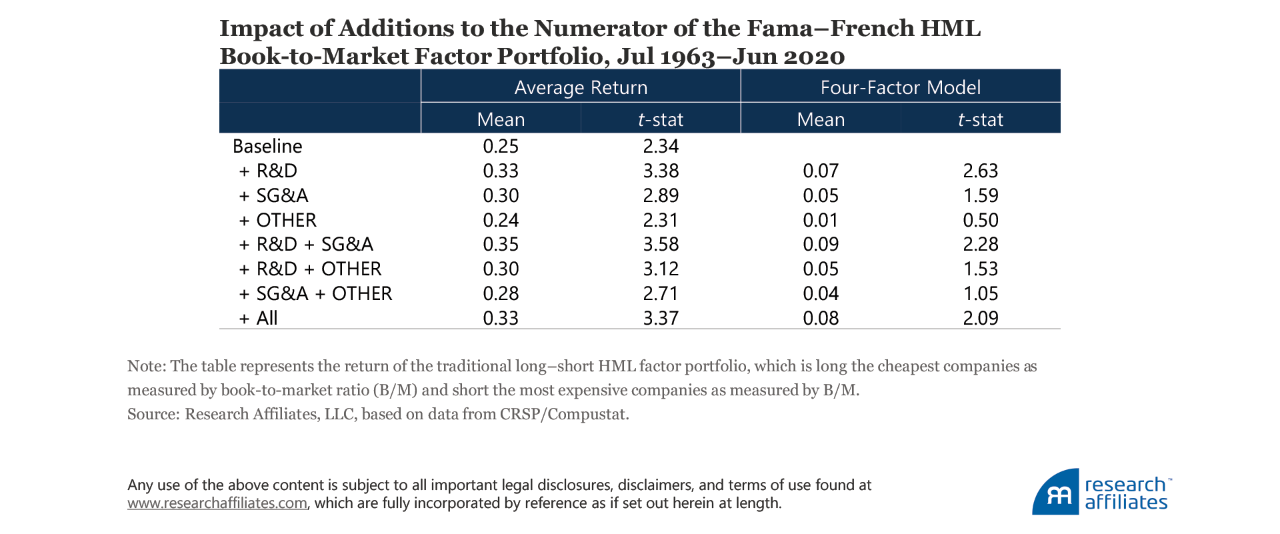

Construimos un factor de valor HML (alto-menos-bajo) utilizando la metodología de Fama-French (1993). Primero examinamos el impacto del rendimiento en la inversión de valor añadiendo capital de conocimiento (I+D) al HML de referencia. El rendimiento de HML mejora en ocho puntos básicos al año (0,33 frente a 0,25) cuando los gastos de I+D se capitalizan y se añaden al valor contable. De manera similar, el capital de organización, representado por una fracción de los gastos de SG&A, tiende a mejorar el rendimiento de la inversión de valor en cinco puntos básicos al año (0,30 frente a 0,25).

El valor total de los activos de Otros, no parece añadir ningún valor. Este hallazgo no es particularmente sorprendente dado que el fondo de comercio se registra en las fusiones y adquisiciones (M&A) como la prima que la empresa adquirente paga por encima del valor justo neto de los activos de la empresa objetivo. El fondo de comercio puede representar la ventaja tecnológica que el adquirente está obteniendo como parte de las fusiones y adquisiciones, o simplemente la cantidad que paga en exceso por la empresa recién adquirida.

Después de aplicar el modelo de cuatro factores de Carhart (1997), que construye explícitamente carteras de factores de valor utilizando P/B sin ajustar los intangibles, el rendimiento incremental de cualquier combinación de medidas que incluya I+D+i solamente, I+D más SG&A, o I+D más SG&A y otros, sigue siendo significativo. Los controles de robustez que alteran la tasa de depreciación y que utilizan una fracción más pequeña de gastos de SG&A dan resultados similares.

Fuente: Research Affiliates, CRSP/Compusat

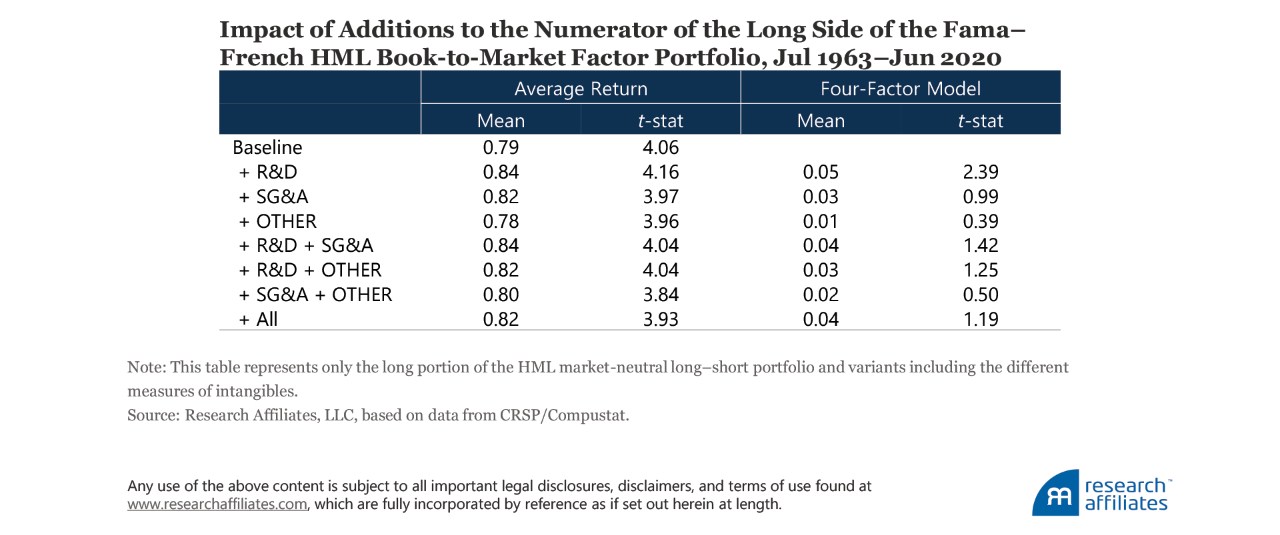

Aunque la cartera tradicional de HML de Fama-Francia representa una cartera neutral a mercado larga-corta, muchos inversores acceden a la exposición de valor únicamente en un entorno de sólo largos. Ya sea debido a una simple preferencia o a una restricción vinculante, los inversores de valor suelen comprar acciones de empresas de precio bajo en lugar de ponerse cortos de empresas caras. En consecuencia, probamos el impacto de añadir intangibles en un entorno de sólo largo, dado que es la exposición relevante para un grupo más amplio de inversores que la cartera académica de largo-corto.

En el entorno de sólo largos, observamos un patrón similar. La mayor parte del valor añadido de los intangibles es atribuible a la capitalización del gasto en I+D. Esto tiene sentido intuitivo porque la I+D es una actividad a la que la dirección puede dirigir la inversión para obtener una ventaja competitiva a largo plazo. Sólo el valor contable ajustado a la I+D muestra una mejora estadísticamente significativa en el rendimiento.

Fuente: Research Affiliates, CRSP/Compusat

Fuente del exceso de retorno

Algunos investigadores han sugerido que la modesta prima asociada con el P/B ajustado a los intangibles no es un almuerzo gratis. Las empresas que realizan actividades de investigación y desarrollo para crear una ventaja competitiva a largo plazo también tienen más probabilidades de reducir los costes abandonando su inversión en capital de conocimientos cuando se enfrentan a limitaciones financieras. Li (2011) documenta que una relación positiva de retorno de la I+D sólo está presente en las empresas con restricciones financieras intensivas en I+D, que tienen niveles de riesgo más altos que las que no tienen restricciones. Gu (2016) muestra que las empresas intensivas en I+D tienden a ser más arriesgadas y a obtener mayores rendimientos previstos, especialmente en las industrias competitivas. Del mismo modo, las empresas con altos niveles de capital de organización son más arriesgadas desde la perspectiva de los accionistas, porque el talento clave, encarnado en el capital de la organización, puede salir si su opción externa se vuelve más atractiva (Eisfeldt y Papanikolaou, 2013). Muchos de estos argumentos comparten similitudes con el argumento de Fama-French (1992) de que el riesgo impulsa la prima de valor.

Lakonishok, Shleifer y Vishny (1994) esbozan una alternativa a la explicación basada en el riesgo, afirmando que la fijación errónea de precios causa la prima de valor. Caemos en este campo porque creemos que es el error en la fijación de precios, no el riesgo, el que impulsa la prima de valor (Chaves et al., 2013, y Chaves y Arnott, 2012). No es una coincidencia que las carteras ponderadas por las ventas, el flujo de caja, los dividendos y el valor contable den lugar a rendimientos similares si se reequilibran regularmente. El reequilibrio en sí mismo, y no la métrica a la que se reequilibra la cartera, impulsa el exceso de rendimiento (Arnott y otros, 2013). Por consiguiente, no nos sorprende ver resultados que muestran que la adición de intangibles tiene un impacto moderado en los rendimientos de las carteras de HML.

Independientemente del campo en que se encuentre, nuestros resultados indican que el exceso de rentabilidad incremental logrado mediante la adición de intangibles es estadísticamente significativo en sólo tres de las siete iteraciones largas-cortas y una de las iteraciones sólo largos que probamos en nuestra muestra. Estos resultados débiles pueden conducir a preguntas sobre por qué creemos que los intangibles deben añadirse al valor contable al determinar el valor de una empresa.

Una imagen más robusta de la valoración de una empresa

Creemos que el mal precio, no el riesgo, impulsa la prima de valor. Por un lado, no esperaríamos que la expansión de una medida individual de valoración produjera rendimientos sustancialmente diferentes para una cartera de valor. Por otro lado, la falta de impacto en el rendimiento no significa que debamos utilizar medidas incompletas al valorar las empresas.

No recomendamos utilizar sólo el P/B para determinar la valoración de una empresa porque es una medida incompleta del capital de la empresa. Esta distorsión ha crecido en los últimos 30 años, pero puede corregirse añadiendo intangibles al valor contable para crear una relación entre el precio y el capital total de la empresa. Esta medida más completa reduce el sesgo contra las empresas cuyos modelos de negocio dependen menos del capital físico. Aunque la adición de intangibles no tiene un impacto significativo en la relación de valoración relativa de todas y cada una de las empresas, este punto de vista más amplio ofrece un campo de juego más nivelado al dar a las empresas crédito para invertir en capital de investigación y conocimiento, y no sólo en propiedad, planta y equipo.

Por último, un conjunto de múltiples ratios dibuja un cuadro más detallado de la valoración de una empresa. Aunque el capital total de la empresa es una medida más robusta del tamaño de la empresa que el valor contable por sí solo, todavía no proporciona una medida completa del valor de la empresa. Al igual que los compradores de viviendas consideran una serie de variables al evaluar el precio de una nueva casa, preferimos utilizar múltiples variables para obtener el cuadro más robusto posible de la valoración de una empresa. Las variables múltiples reducen el impacto de las deficiencias inherentes a cada métrica cuando ésta se utiliza de forma aislada.

Artículos relacionados:

Regresión a la tendencia: otra mirada al rendimiento del mercado a largo plazo

Abordando el fracaso del factor valor. Nota técnica

Research Affiliates es líder global en beta inteligente y asignación de activos. Dedicados a crear valor para los inversores, busca tener un profundo impacto en la comunidad inversora global a través de sus conocimientos y productos.

Sus estrategias de inversión se basan en una sólida base de investigación y están dirigidas por Rob Arnott y Chris Brightman. Ofrece soluciones en asociación con algunas de las principales instituciones financieras del mundo, a través de sus ofertas de fondos, ETF y cuentas gestionadas.

Fuente / Autores: Research Affiliates / Brent Leadbetter, Feifei Li y Juhani Linnainmaa

Imagen: EDUCBA

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **