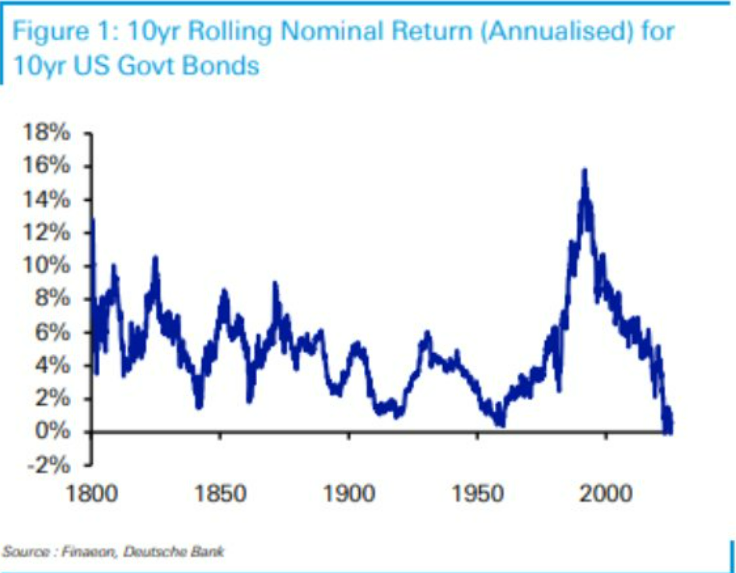

Deutsche Bank tiene un gráfico que muestra que estamos ante el peor periodo de 10 años de la historia para la deuda pública estadounidense:

Fuente: A Wealth of Common Sense, Deutsche Bank

No tiene buena pinta.

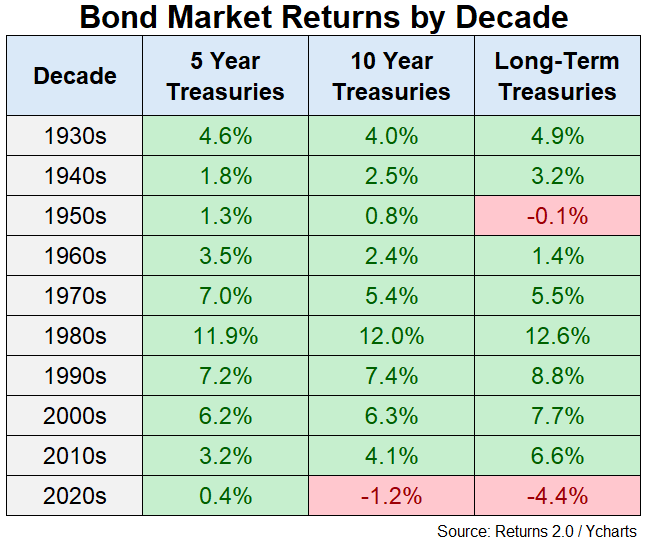

Como soy un fanático de los rendimientos del mercado, decidí ir un paso más allá y analizar los rendimientos por década de los distintos vencimientos de los bonos del Tesoro estadounidense para ver la situación histórica de la década de 2020.

Estos son los datos de los bonos del Tesoro de EE.UU. a 5 años, 10 años y largo plazo (más de 20 años) por década desde la década de 1930:

Fuente: A Wealth of Common Sense, Returns 2.0, YCharts

A poco más de la mitad de la década de 2020 vamos camino de la peor década de la economía moderna.

No muy buena.

Pasar de unos rendimientos de los bonos generacionalmente bajos a una inflación del 9% y una subida masiva de los tipos en un corto periodo de tiempo no ha ayudado.

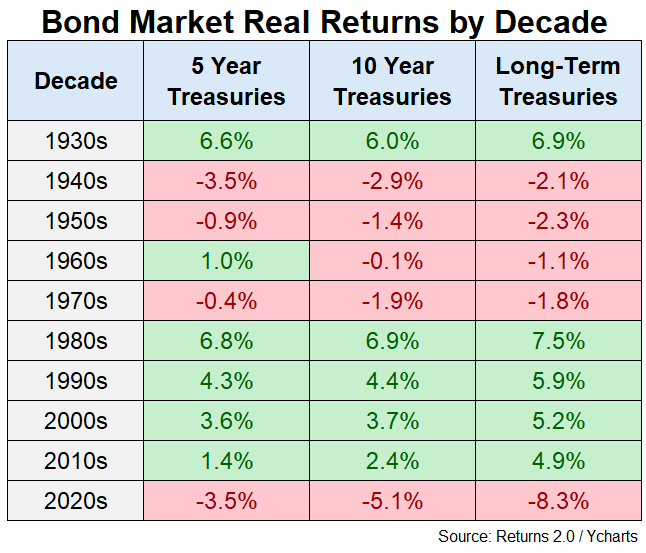

Pero en realidad es peor de lo que parece.

Se trata de rendimientos nominales. El mayor riesgo de los bonos es la inflación porque pagan una cantidad fija de ingresos a lo largo del tiempo. Hay que mirar los rendimientos ajustados a la inflación para entender realmente cómo se comparan las cosas a lo largo del tiempo.

Estos son los rendimientos reales:

Fuente: A Wealth of Common Sense, Returns 2.0, YCharts

Gran parte del verde del gráfico nominal se vuelve rojo sobre una base real.

El ejemplo más flagrante es la década de 1970, en la que los rendimientos nominales eran bastante buenos porque los rendimientos eran relativamente altos, pero los rendimientos reales eran horribles porque la inflación era muy alta (razón por la que los tipos eran altos en primer lugar).

De hecho, los rendimientos reales fueron negativos desde la Segunda Guerra Mundial hasta los inflacionistas años 70, ya que los tipos y la inflación causaron estragos entre los inversores en renta fija.

La década de 2020 tiene mal aspecto en términos nominales y reales. Esta es realmente la peor década (hasta ahora) para los bonos del Estado.

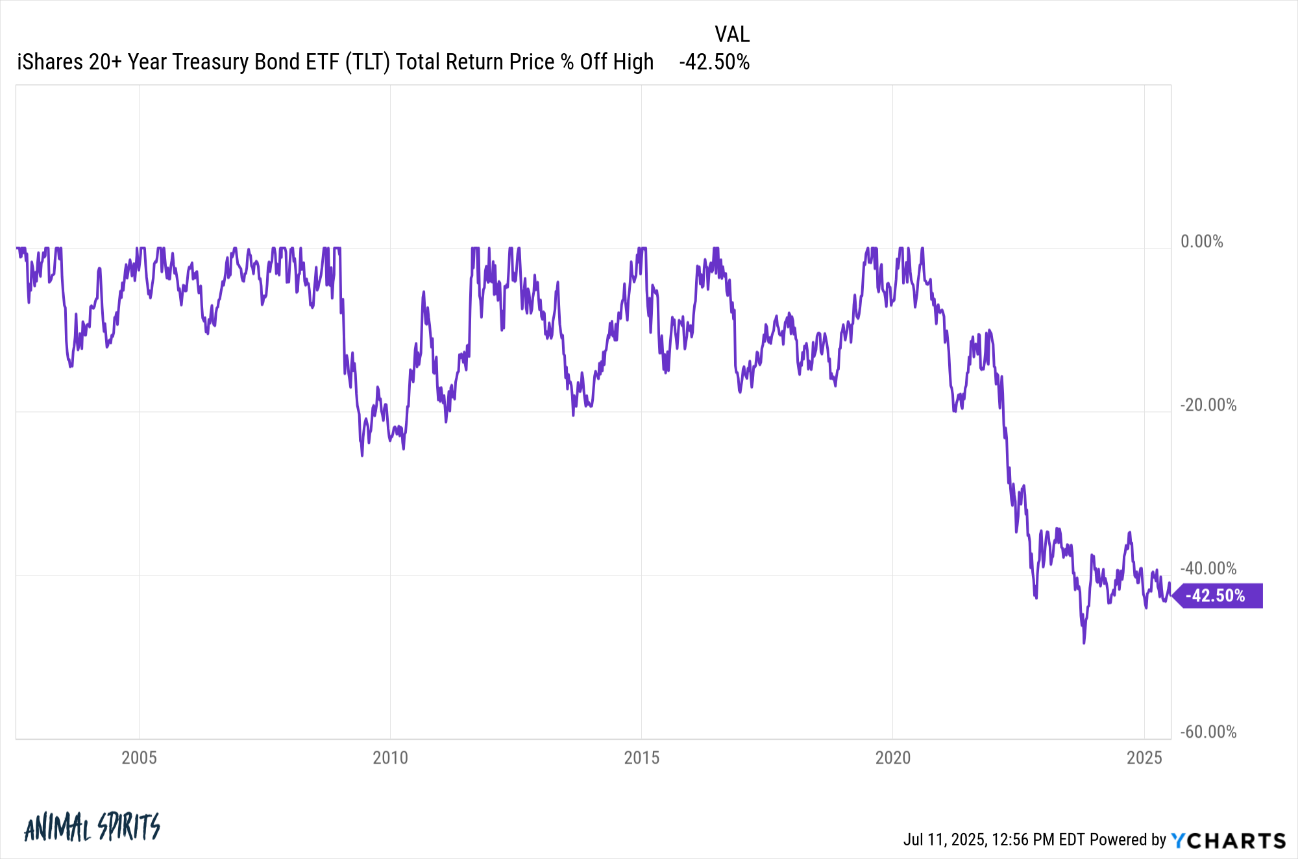

¿Cómo de mala es, Ben?

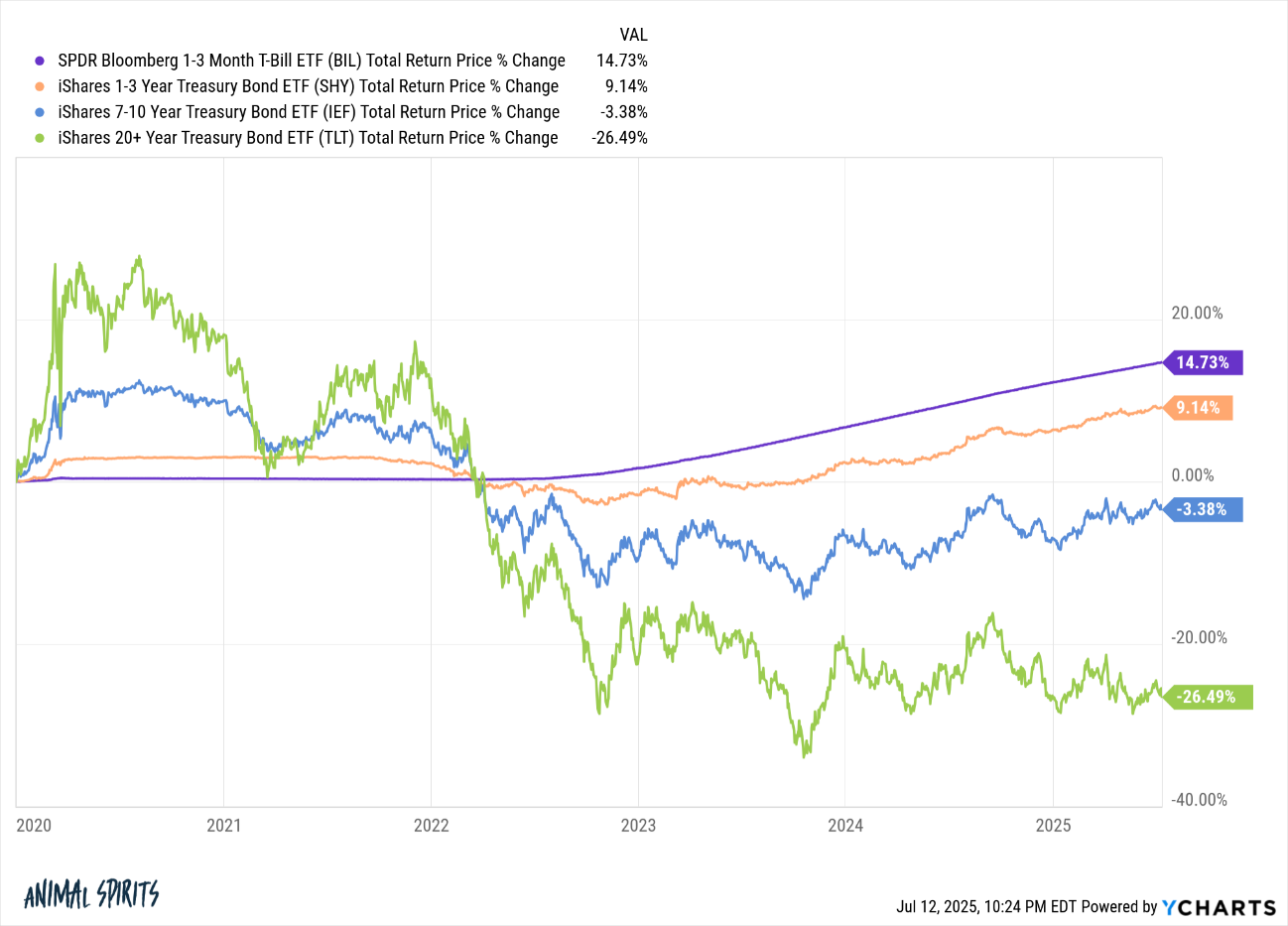

Los bonos del Tesoro a largo plazo todavía están en medio de una caída del 40%, incluso después de contabilizar los ingresos pagados:

Fuente: A Wealth of Common Sense, YCharts

¡Han tenido una caída del 40% desde 2022!

¿Por qué no hay más inversores asustados por esto?

¿Te imaginas que el mercado de valores se redujera a la mitad y no lograra ningún avance serio durante tres años? Sería una noticia diaria en la prensa financiera. Los inversores perderían la cabeza. Sería una crisis en toda regla.

En realidad, nunca se oye nada sobre la carnicería en el mercado de bonos.

Supongo que esto se debe en parte a la forma en que están estructurados los bonos. Se pueden mantener hasta su vencimiento y recuperarlos (en términos nominales).

También había alternativas perfectamente buenas para aquellos que no querían aceptar el riesgo de duración de los bonos a largo plazo cuando los rendimientos estaban por los suelos:

Fuente: A Wealth of Common Sense, YCharts

Los bonos del Tesoro a corto plazo y las letras del Tesoro han sido una alternativa fácil con rendimientos más altos y mucha menos volatilidad.

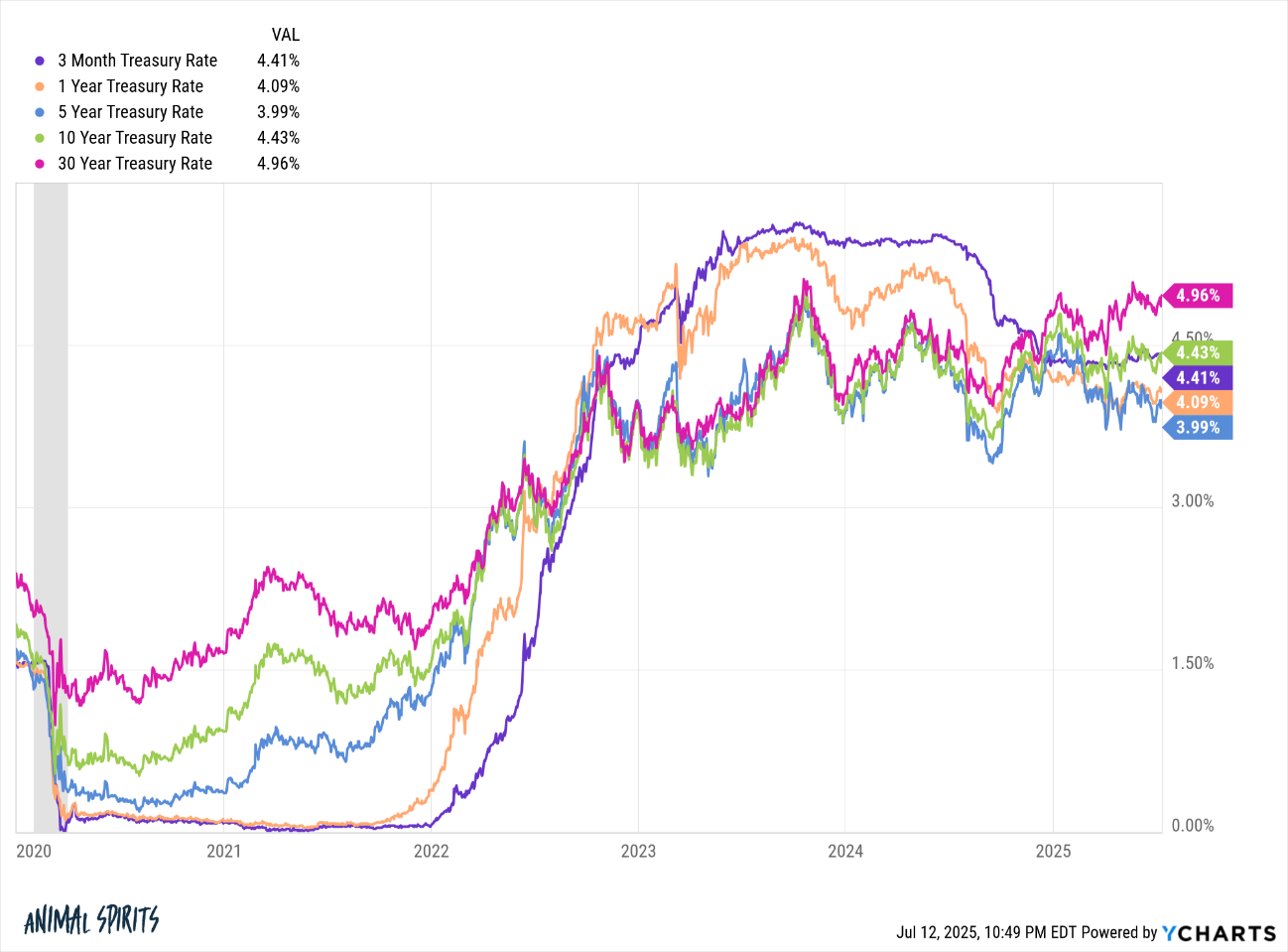

Otra razón por la que los inversores en bonos no se están volviendo locos es porque los rendimientos son mucho más altos ahora de lo que eran cuando todo este lío comenzó en la pandemia:

Fuente: A Wealth of Common Sense, YCharts

Los bonos no son, ni mucho menos, una compra al alza, pero los rendimientos de entre el 4% y el 5% son mucho mejores de lo que fueron durante la mayor parte de la década de 2010 y principios de la de 2020.

La primera mitad de esta década mostró algunos de los peores rendimientos que hemos visto en bonos. Ahora que hemos vivido ese desagradable periodo, los rendimientos esperados son mayores.

Por supuesto, los tipos podrían seguir subiendo y la inflación podría volver. Eso afectaría de nuevo a los bonos.

Pero los rendimientos iniciales son ahora mucho mejores de lo que eran en 2020, por lo que el resto de la década debería tener rendimientos mucho mejores a partir de ahora.

Artículos relacionados:

Narrativas vs. fundamentales: la batalla en el mercado de bonos

El rey Trump contra el mercado de bonos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/05/the-best-time-to-sell-your-stocks/

Imagen: The Economic Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **