Los cierres de primavera obligaron a los americanos a volver a sus cocinas. Las largas horas de trabajo en hogares con dos ingresos, los frenéticos horarios después de la escuela, el creciente número de estadounidenses solteros que no quieren cocinar para uno y la proliferación de opciones de comida preparada asequible fueron todos factores que influyeron en la tendencia a largo plazo hacia la disminución de la cocina diaria.

Según la asociación de comercio de alimentación minorista Food Marketing Institute, se esperaba que el año 2020 fuera el año en que el gasto en servicios de alimentación superara los gastos de venta al por menor de alimentos.

La pandemia obviamente cambió la trayectoria de la industria. Como señaló el sitio web de noticias de la industria de los supermercados, The Shelby Report, en junio, el cambio a los supermercados de comer fuera fue tan drástico que la industria de los comestibles vio lo que normalmente habría sido ocho años de crecimiento comprimido en un mes.

Cuando Kroger, la cadena de supermercados más grande de los EE.UU., publicó sus ganancias del segundo trimestre, las ventas en las "mismas tiendas" subieron casi un 15%. Estas ventas es un término que los supermercados usan para describir las ventas en el mismo número de tiendas, esencialmente el crecimiento interanual de las ventas (excluyendo el combustible) para los locales que estuvieron abiertos al menos 13 meses.

El crecimiento trimestral de las ventas del 15% fue extraordinario, y refleja el hecho de que estos no son tiempos normales. Las ventas trimestrales en mismas tiendas en Kroger habían oscilado entre el 0,7% negativo y el 2,5% positivo en los cuatro años fiscales anteriores.

Nótese que Kroger tiene un calendario fiscal inusual, y su segundo trimestre representa el período de mediados de mayo a mediados de agosto. Pero mirando los resultados trimestrales de la segunda cadena de supermercados más grande de EE.UU., Albertsons, nos muestra que las ventas aumentaron aún más a principios de año durante el pico de cierres, y se enfriaron a medida que avanzamos en el verano.

Durante su primer trimestre, que abarca las 16 semanas desde principios de marzo hasta el 20 de junio, básicamente el pico pandémico, Albertsons reportó ventas en mismas tiendas de un increíble 26,5%.

Comparando las ventas de Albertsons desde la primavera y principios del verano con las de Kroger desde finales de la primavera hasta el verano nos dice que las cosas se ralentizaron en los supermercados cuando la gente empezó a salir más de casa, pero que las ventas siguen creciendo a un ritmo elevado en comparación con antes de que se produjera la pandemia.

Según las encuestas realizadas por el Food Marketing Institute, el 78% de los consumidores afirman que han realizado cambios en sus hábitos de compra de alimentos. El New York Times se sumergió en estos cambios de comportamiento en un artículo, titulado "7 maneras en que la pandemia ha cambiado la forma en que compramos alimentos".

Tres de esas siete tendencias se relacionan con la forma en que compramos (a diferencia de lo que compramos cuando compramos). Una tendencia, confirmada por Kroger y Albertsons en sus más recientes publicaciones de beneficios, es la reducción de los viajes que conducen a cestas más grandes y más costosas con más artículos. El proceso de compra también está cambiando, con preocupaciones de seguridad y distanciamiento social que llevan a una adopción acelerada de los puestos de auto-checkout.

Pero la mayor tendencia en la forma en que compramos es la adopción acelerada de pedidos y entregas de comestibles online, así como la expansión de los pedidos online para ser recogidos en la tienda.

La compra de alimentos online es uno de los sellos distintivos de la "economía de bajo contacto", y algo que hemos identificado previamente como un factor impulsor de la dramática aceleración que hemos visto en los negocios de comercio electrónico de minoristas como Walmart y Target.

Durante muchos años, tanto las cadenas de supermercados de alimentación "pura" como Kroger y los minoristas diversificados como Walmart han estado invirtiendo y construyendo infraestructura en operaciones de supermercados online. Sin embargo, la aceptación de esas ofertas de servicios se limitó principalmente a la generación de millennials más joven, así como a una franja de edad más amplia de habitantes urbanos que viven en ciudades densamente pobladas como Nueva York y San Francisco, donde la propiedad de automóviles es relativamente baja.

La pandemia puso en marcha la tienda de comestibles online, con Albertsons reportando un crecimiento del 276% en el comercio electrónico en su primer trimestre y Kroger reportando un aumento del 127% en las ventas digitales en su segundo trimestre. Si bien estas tasas de crecimiento del comercio electrónico disminuirán junto con la pandemia, claramente ha habido una adopción escalonada en los comestibles online.

Mucha gente disfruta yendo a la tienda de comestibles para curiosear, seleccionar a mano los productos y buscar ofertas. Pero es probable que la pandemia haya creado una nueva cohorte de compradores "omnicanal", que podrían visitar la tienda para necesidades inmediatas o para seleccionar productos frescos, pero que también utilizan las opciones online para llenar las despensas con productos básicos y artículos de estantería.

Este crecimiento en las ventas online ha llevado a una pelea por locales entre los supermercados tradicionales como Walmart, Target, Amazon, y nuevos jugadores como Instacart.

La crisis de COVID-19 también cambió lo que estamos comprando.

Como publicaba el New York Times:

"El estudio de seis meses ha sido el sueño de un científico del comportamiento. Los compradores comenzaron construyendo despensas de refugios anti-bombas. Luego vino una fase de nostalgia, con tazones de Lucky Charms y cajas de Little Debbies que ofrecían comodidad. Pronto, los días se definieron por elaborados trucos culinarios, entrantes de masa fermentada y clubes de kombucha."

Una tendencia que el NYT señalaba es el aumento del interés en los productos de origen local, ya que los consumidores trataban de apoyar a sus comunidades regionales. El mayor interés en los productos locales representa una aceleración de una tendencia preexistente, algo común este año.

Antes de la pandemia, muchos consumidores buscaban productos locales por razones medioambientales. Pero una vez que llegó el COVID-19, las distancias más cortas para ir a la tienda proporcionaron otro beneficio: era menos probable que los productos locales acabaran con las cadenas de suministro rotas.

Esto lleva a otra tendencia identificada por el NYT: menos opciones en el supermercado.

Las cadenas de suministro rotas afectan más a los productos cárnicos, pero el aumento de las ventas de comestibles en general ejerce presión en todo el sistema, tanto a nivel de minoristas como de fábricas. La necesidad de producir más alimentos rápidamente causó que muchos fabricantes redujeran la variedad de productos que hacían.

Cuando los alimentos de marca escaseaban, muchos consumidores se veían impulsados a probar las marcas blancas. El crecimiento de estas marcas también se vio estimulado por la necesidad de muchos hogares de economizar debido a la disminución de los ingresos.

Otra área que está viendo un aumento en la demanda es la de los alimentos congelados.

La primera ola de crecimiento de los congelados se relacionó con el almacenamiento, pero la fortaleza continuada ha sido impulsada por la conveniencia. A veces, es más fácil sacar algo del congelador que cocinarlo desde cero. Según el NYT:

"La comida congelada es otro brote sorpresa. Las ventas aumentaron inicialmente un 94 por ciento en marzo en comparación con el año anterior, según el Instituto Americano de Alimentos Congelados. Esa fiebre inicial se redujo, pero incluso en agosto, las ventas se mantuvieron en casi un 18 por ciento. "

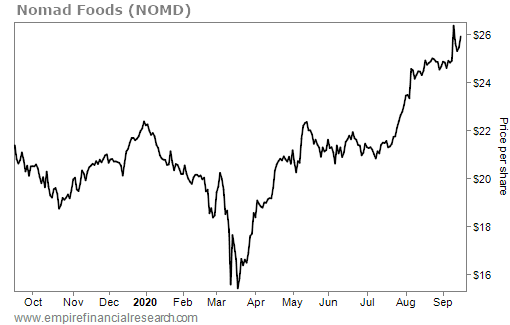

El especialista en alimentos congelados Nomad Foods, que vende productos en Europa, donde las tendencias emergentes son similares, experimentó un aumento del 26% en el segundo trimestre, y se prevé que el crecimiento por encima de la tendencia continúe. Esto ha hecho que sus acciones, normalmente aletargadas, suban un 16% hasta la fecha.

Fuente: Empire Financial Research

Surgieron dos tendencias alimenticias diametralmente opuestas.

No hay nada como una crisis sanitaria global para hacer que la gente reevalúe sus hábitos poco saludables, especialmente cuando la obesidad, la diabetes y otras condiciones relacionadas con un estilo de vida poco saludable aumentan el riesgo de muerte.

Según Food Marketing Institute, el 36% de los compradores revelaron de que habían adoptado hábitos alimenticios más saludables después de la aparición del COVID-19. Y el NYT citó un aumento en la popularidad de las naranjas, que se convirtieron en un producto codiciado debido a los beneficios de inmunidad percibidos, así como una larga vida útil en relación con otros productos:

"En mayo, los comerciantes vendieron un 73% más de naranjas que en el mismo mes de 2019. Incluso en julio, las ventas se mantuvieron un 52% más altas que el año anterior."

Los productos naturales y orgánicos ya estaban de moda antes de la pandemia, pero se aceleraron en la primavera y el verano. La marca privada natural y orgánica de Kroger, Simple Truth, subió más del 20% en el segundo trimestre.

Pero al mismo tiempo, Kroger reportó grandes ganancias en pasta, cerveza, vino y suministros de panadería, difícilmente el terreno de la vida sana. Y la mayoría de los fabricantes de alimentos empaquetados, y menos saludables, han visto un salto en las ventas.

Los consumidores claramente han acelerado sus aspiraciones de salud, pero muchos (y a veces los mismos) han sido presa de la comida "de consuelo".

¿Cuántos de estos cambios serán permanentes?

Algunas de estas tendencias en los comestibles que estamos viendo son simplemente aceleraciones de lo que ya estaba sucediendo (crecimiento de las marcas blancas, productos orgánicos, locales, auto-checkout, etc.).

Sin embargo, los comestibles online representan más bien un salto en la escalera de la adopción. Es algo que probablemente sea permanente, si los alimentos siguen el camino de otras tendencias del comercio electrónico.

Pero, ¿se ha convertido la industria de los supermercados, de crecimiento lento o nulo, en un sector de crecimiento rápido de la noche a la mañana? Las probabilidades de eso son bajas, y deberíamos ver que las tasas de crecimiento de las cadenas de supermercados se normalizan como lo hace la vida cotidiana.

Pero la pandemia puede haber curado más sosteniblemente lo que ha estado enfermando a los supermercados durante años: una disminución del apetito por la preparación de comidas.

Ya sea debido a una renovada pasión por las artes culinarias o porque el aumento del trabajo en casa requiere más comidas de la cocina, podríamos ver un aumento en el crecimiento de los supermercados de un dígito bajo a medio (frente al 0 a 2% anterior).

Como el CEO de Kroger, Rodney McMullen, explicó en el anuncio de beneficios de la compañía:

"Nuestros datos muestran que los clientes están redescubriendo su pasión por la cocina en casa y tienen la aspiración de comer más alimentos saludables como resultado del COVID-19. Cuando hablamos con nuestros clientes, nos dicen que planean seguir preparando y comiendo más comidas en casa.

A medida que los niños regresan a la escuela, muchas familias nos dicen que planean hacer el desayuno por la mañana y preparar el almuerzo para que sus hijos lo lleven a la escuela, veremos un cambio estructural de los alimentos que se consumen fuera de casa a los que se consumen en casa."

El CEO de Albertsons, Vivek Sankaran, se hizo eco de estos pensamientos en sus comentarios en la conferencia de Goldman Sachs:

"Cuando trabajas desde casa, tu desayuno y tus almuerzos vuelven a casa. Ambas son dos grandes comidas que siempre se hicieron, muy a menudo, sobre la marcha. El 'sobre la marcha' fue siempre el mantra durante varios años. Y mucho de eso es, va a volver a casa."

Aunque no debemos esperar que continúe el crecimiento de dos dígitos en la línea de ventas, estamos convencidos de que el negocio de los comestibles, que ha sido desafiado secularmente durante años, debería tener mejores perspectivas en el futuro.

Artículos relacionados:

Covetrus: el mercado de la salud para mascotas en EE.UU. puede seguir pagando

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fundada en 2019 por el ex-gestor de hedge funds Whitney Tilson, Empire Financial Research tiene como objetivo proporcionar asesoramiento, comentarios e investigaciones y análisis exhaustivos para ayudar a las personas de todo el mundo a convertirse en mejores inversores.

Berna Barshay es editora del Empire Financial Daily y colaboradora de las newsletters Empire Stock Investor y Empire Investment Report.

Fuente / Autor: Empire Financial Research / Berna Barshay

Imagen: StrongPoint

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **