El estancamiento secular ha llevado los tipos de largo plazo a niveles bajos. Pero también parece claro que los tipos serán menos sensibles, y no insensibles, a los cambios de ciclo debido a la interferencia de las políticas monetarias. Así que incluso si la expansión es robusta (tenemos dudas a corto plazo de ello) el aumento de los tipos será modesto. Esto también implica que, si el ciclo se invierte, los bonos no proporcionarán el colchón de rentabilidad a las acciones que han tenido en el pasado.

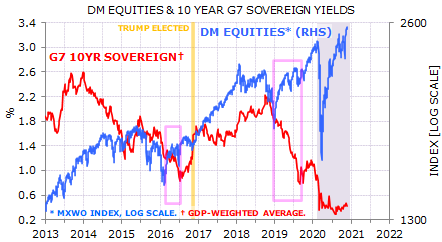

Los mercados de valores suelen detectar mejor las recuperaciones de los ciclos que los mercados de deuda. La mayoría de los mercados de valores han superado ya los niveles anteriores a la pandemia, mientras que los rendimientos a largo plazo apenas se han movido. Pero hubo mayores desconexiones en 2016 y 2019, cuando los rendimientos de los bonos cayeron mientras las acciones subían. En ambos casos el mercado de valores tomó la decisión correcta.

Fuente: Minack Advisors

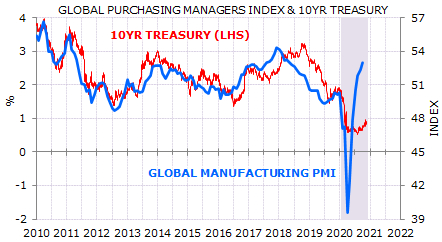

Los mercados afectados por el control de la curva de tipos obviamente no pueden reflejar las oscilaciones del ciclo. Pero la respuesta al ciclo también ha sido inusualmente apagada en otros mercados. Los rendimientos del Tesoro de los EE.UU. apenas han respondido al alza de los indicadores del ciclo global.

Fuente: Minack Advisors

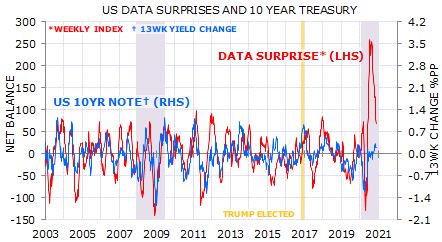

Asimismo, hubo poca respuesta de los tipos a lo que fue una serie de sorpresas macro positivas. Esto es digno de mención porque la relación entre las sorpresas macro y el cambio de rendimiento a corto plazo permaneció prácticamente intacto a lo largo de los diversos episodios de flexibilización cuantitativa (QE) posteriores a la crisis financiera de 2008. Por ahora está rota.

Fuente: Minack Advisors

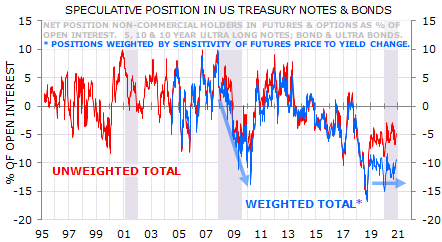

Un factor detrás de esta respuesta silenciada puede ser el posicionamiento de cuentas especulativas. Los datos de la CFTC (Commodity Futures Trading Commission) mostraron grandes posiciones cortas y estables a lo largo de la pandemia. Contrasta eso con la etapa inicial de la recuperación posterior a la crisis financiera de 2008, cuando las posiciones especulativas pasaron de largas a cortas en la primera mitad de 2009, un movimiento que coincidió con el aumento del rendimiento de los bonos del Tesoro de los Estados Unidos a 10 años de casi un 1,75% a principios de 2009.

Fuente: Minack Advisors

Es evidente que las compras de los bancos centrales también están limitando la capacidad de los mercados de bonos para responder de la manera habitual a las noticias macro. Durante el año pasado las compras de bonos del Tesoro de la Fed han igualado casi exactamente el aumento del déficit federal.

Fuente: Minack Advisors

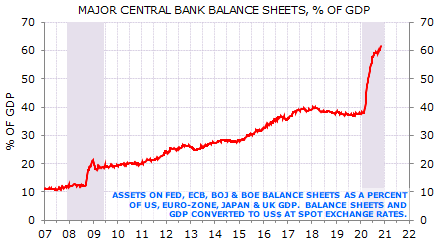

La Reserva Federal no está sola. Los principales bancos centrales de las economías desarrolladas han gastado más en la compra de activos, en relación al PIB, en los últimos 10 meses que en los 10 años anteriores.

Fuente: Minack Advisors

¿Dónde deberían estar los tipos? Suponemos que en los niveles pre-pandémicos. Para el bono del Tesoro de los EE.UU. a 10 años, alrededor del 2%. Y las curvas, que han estado tomando pendiente, deberían tener una pendiente aún mayor.

Fuente: Minack Advisors

¿Qué significa esto de cara al futuro?

Silenciar la respuesta de los tipos a largo plazo a los datos macro no es tan restrictivo como el control de la curva de rendimientos. Pero encaja con nuestra corazonada de que las tasas de largo plazo podrían oscilar en un rango estrecho por un período prolongado, al menos hasta 2022, incluso si la expansión se mantiene sólida.

El mercado alcista secular de 40 años de los bonos puede haber terminado, pero esto no va a cambiar a un mercado bajista. Es demasiado pronto para tener una opinión firme sobre el rango de los tipos, pero suponemos que para los bonos del Tesoro a 10 años de los EE.UU. el rango puede ser 0,5-1,5% o 0,5-2% hasta por lo menos 2022.

La débil respuesta de los tipos a las noticias macro implica que los bonos proporcionarán un amortiguador menos efectivo dentro de una cartera equilibrada a las oscilaciones de las acciones impulsadas por el ciclo económico.

No hay indicios de que la respuesta del mercado de valores a las noticias macro haya cambiado. Además, tampoco hay indicios de que haya cambiado el rendimiento relativo de los sectores dentro del mercado de valores. Si el ciclo se mantiene fuerte, los sectores económicamente sensibles se desempeñarán bien.

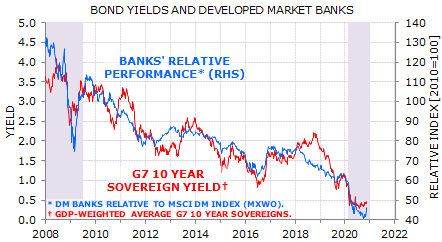

El único ámbito en el que podría decirse que la tasa de respuesta al ciclo macroeconómico tiene un efecto causal, en lugar de estar correlacionada, es el rendimiento relativo del sector financiero. Las curvas más pronunciadas suelen dar lugar a márgenes de interés neto más amplios para los bancos. La amortiguación de la curva puede atenuar el rendimiento del sector financiero.

Fuente: Minack Advisors

Artículos relacionados:

Una mala comprensión de la teoría monetaria conduce a políticas gubernamentales desastrosas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Fuente / Autor: Gerard Minack / Minack Advisors

Imagen: Financial Times

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **