China ha pasado un poco desapercibida, pero eso es bueno para sus acciones: cuando el sentimiento es negativo y la atenciĂłn se centra en otra parte, los mercados suelen tocar fondo silenciosamente.

A finales del mes pasado el mercado bursátil chino se acercaba a niveles de capitulaciĂłn; desde entonces, el Ăndice FTSE China A50 ha subido un 3%. La tendencia sigue siendo dĂ©bil, pero está mejorando, y el volumen ha sido sĂłlido. No ha habido ningĂşn momento de máximo agotamiento, pero tras meses de deterioro del sentimiento y decepciĂłn, es posible que las acciones chinas hayan tocado fondo.

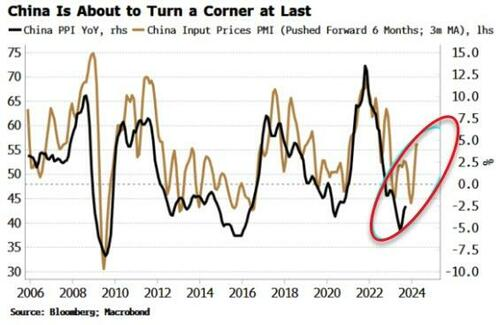

AsĂ lo subraya la mejora de algunos indicadores adelantados. Los precios de producciĂłn negativos han sido una serie de datos caracterĂsticos del malestar de China, pero por fin han empezado a subir.

Además, el componente de los precios de los insumos del PMI ha subido con fuerza, lo que sugiere que el aumento de la actividad económica está generando presiones sobre los precios, catalizadas por una mejora de la actividad económica.

Fuente: ZeroHedge, Bloomberg, Macrobond

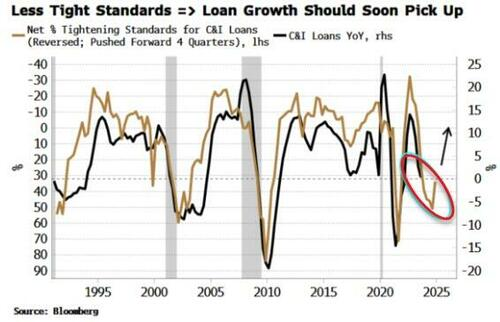

También fue más positiva, en EE.UU. esta vez, la mejora en algunas de las partes clave de la encuesta de la Reserva Federal sobre altos directivos de préstamos, publicada el lunes.

El endurecimiento de las normas de concesión de préstamos comerciales e industriales por parte de los bancos es una de las partes más destacadas del informe. La encuesta adelanta en seis meses la demanda de préstamos C&I, y en un año el crecimiento de los propios préstamos.

Los préstamos C&I suelen tener las normas más estrictas, por lo que son un buen barómetro de la demanda general de préstamos.

Tanto las normas de concesiĂłn de prĂ©stamos como la demanda de prĂ©stamos a empresas e instituciones aumentaron notablemente en el Ăşltimo trimestre, lo que sugiere que la tendencia negativa del crecimiento de los prĂ©stamos deberĂa cambiar pronto de direcciĂłn.

Fuente: ZeroHedge, Bloomberg, Macrobond

Es probable que el mercado hubiera reclamado más recortes de tipos antes si se hubiera producido un deterioro adicional significativo.

Tal como están las cosas, la Reserva Federal puede mantener viva (sĂłlo) la llama de que se avecina otra subida de tipos. El objetivo principal es evitar que el mercado se entusiasme demasiado con los recortes de tipos, lo que reducirĂa la eficacia de la polĂtica monetaria de la Reserva Federal.

En el Reino Unido se observa esta dinámica. El economista jefe del Banco de Inglaterra, Huw Pill, ha sugerido hoy que no es "descabellado" que el mercado prevea un recorte de tipos el próximo verano.

Es probable que las últimas partes de la curva de sigan aplanándose, con dos recortes adicionales de un cuarto de punto previstos para finales del año que viene que se han descontado en las últimas tres semanas.

ArtĂculos relacionados:

Los "sĂłlidos" datos del PIB chino no son reales

Considere este y otros artĂculos como marcos de aprendizaje y reflexiĂłn, no son recomendaciones de inversiĂłn. Si este artĂculo despierta su interĂ©s en el activo, el paĂs, la compañĂa o el sector que hemos mencionado, deberĂa ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañĂas, hable con la direcciĂłn, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la informaciĂłn financiera, econĂłmica y polĂtica disponible para el pĂşblico inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones polĂticas y facilitar la interminable bĂşsqueda de libertad de la informaciĂłn.

Fuente / Autor: ZeroHedge / Simon White

https://www.zerohedge.com/markets/chinese-stocks-start-recovery-when-no-one-watching

Imagen: Seeking Alpha

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **