A medida que avanza la temporada de resultados del tercer trimestre, los participantes en el mercado están pendientes de las perspectivas de las empresas del S&P 500 en medio de la incertidumbre económica. Tras un año difícil para los beneficios empresariales en 2022, muchos inversores miran a los beneficios del tercer trimestre como barómetro de hacia dónde podría dirigirse el mercado en el futuro. Sin embargo, las estimaciones de consenso actuales de los analistas han experimentado notables ajustes a la baja, lo que plantea dudas sobre si el mercado ha descontado todos los riesgos potenciales.

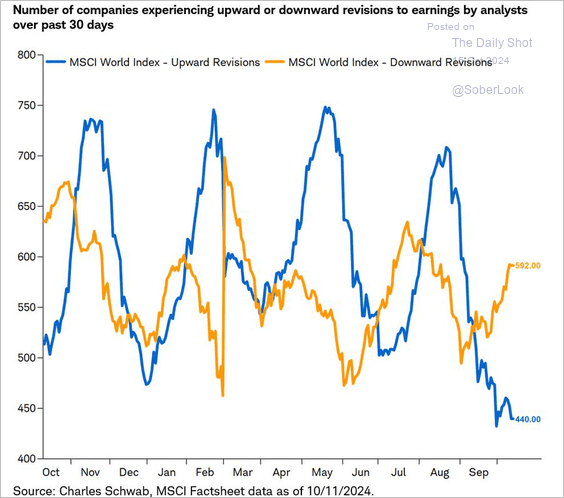

Según el consenso de los analistas, se espera que los beneficios del tercer trimestre de las empresas del S&P 500 crezcan moderadamente. Sin embargo, en comparación con principios de año, estas previsiones se han revisado a la baja a escala nacional y mundial. Curiosamente, a pesar del optimismo más bien exuberante sobre el mercado bursátil, ha habido muy pocas revisiones al alza de los beneficios por parte de los analistas.

Fuente: Real Investment Advice, Charles Schwab, MSCI

La temporada de resultados del tercer trimestre comienza con un listón bastante bajo.

Consenso de crecimiento de los beneficios: Los analistas estiman que los beneficios del S&P 500 aumentarán en torno a un 3-4% interanual en el 3T. Esto representa un descenso significativo con respecto a las expectativas anteriores de crecimiento del 7-8%.

Previsiones de crecimiento de los ingresos: Se espera que el crecimiento de los ingresos siga siendo moderado, con estimaciones de consenso que prevén un aumento del 2-3%, por debajo de las previsiones anteriores del 5%.

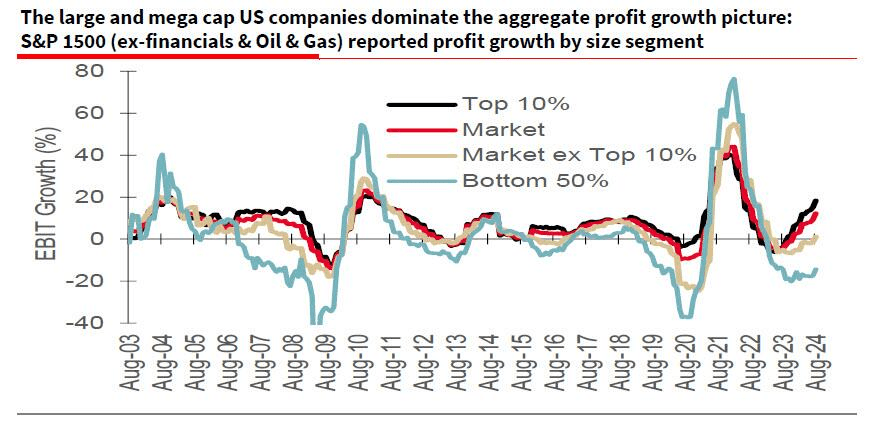

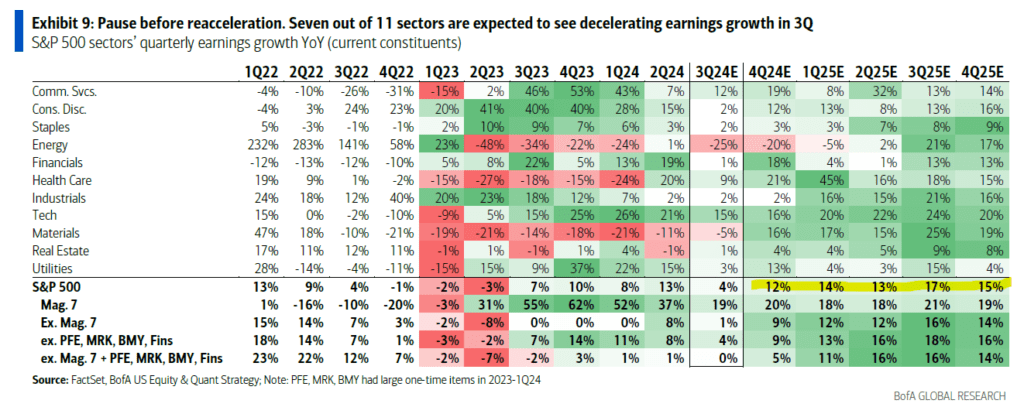

Cabe destacar la sorprendente falta de crecimiento de los beneficios fuera de las 10 mayores empresas del índice S&P 500. Según Bank of America, mientras que el crecimiento global de los beneficios se sitúa en el 0,5%, el crecimiento de los beneficios se sitúa en el 0,5%. Según Bank of America, aunque se esperaba que el crecimiento global de los beneficios del 3T fuera de un modesto 3-4%, esto se debería enteramente a un aumento del 19% en los beneficios de los «7 magníficos». Sin embargo, incluso esos beneficios son inferiores al 37% del 2T y al 55% de hace un año. Se espera que el resto del S&P500, unas 493 empresas, registren otro trimestre de beneficios planos.

Fuente: Real Investment Advice

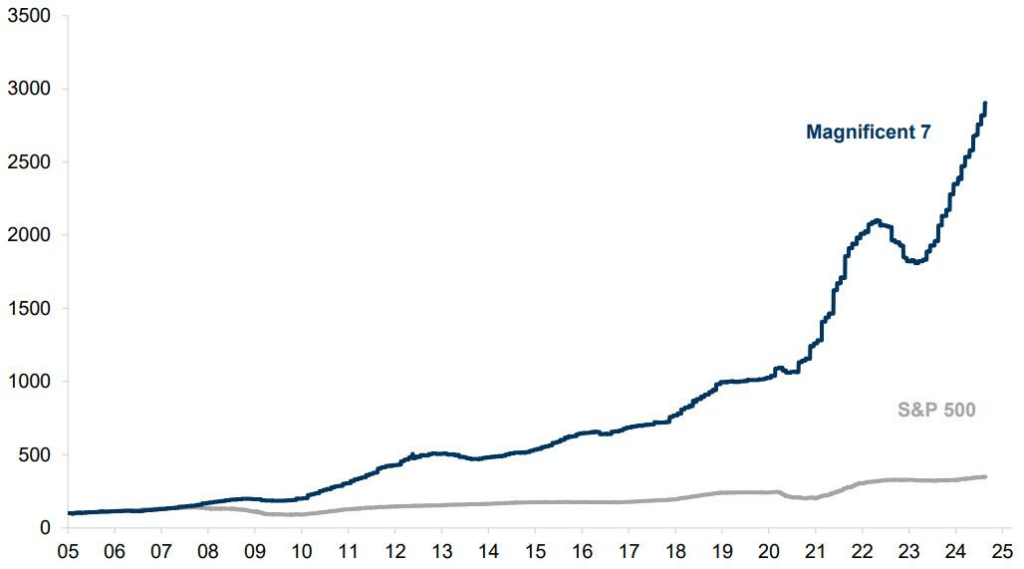

Si eso no es del todo evidente, he aquí el problema de forma más sucinta. Desde 2009, prácticamente todo el crecimiento de los beneficios del índice S&P 500 ha procedido de solo siete valores.

Fuente: Real Investment Advice

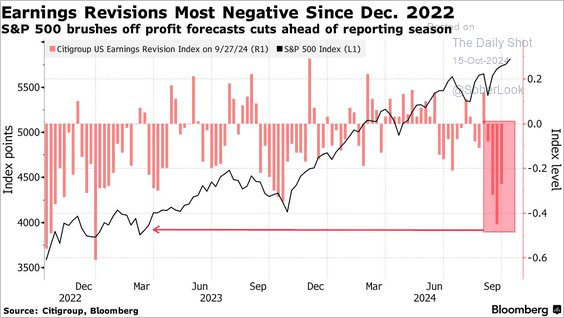

Por lo tanto, debería ser relativamente poco sorprendente que las revisiones a la baja de las estimaciones se produzcan en respuesta a varios factores, como el debilitamiento de la demanda de los consumidores, el endurecimiento de la política monetaria y el aumento de las tensiones geopolíticas, que afectan en mayor medida a esas 493 empresas más bajas. Como se muestra, los beneficios del 3T han registrado las mayores revisiones negativas desde 2022.

Fuente: Real Investment Advice

Dadas las dificultades económicas imperantes, se teme que las estimaciones de beneficios sigan siendo demasiado optimistas.

A pesar del reciente giro de la Reserva Federal hacia la reducción de los tipos de interés, los analistas han rebajado las estimaciones de beneficios para el tercer trimestre de 2024. Varios factores están impulsando estas revisiones a la baja.

En primer lugar, aunque la bajada de los tipos de interés pretende estimular el crecimiento, la economía sigue luchando contra la ralentización de la demanda de consumo y del crecimiento del empleo. Las empresas están luchando contra el descenso de las ventas y el aumento de los costes laborales a medida que aumenta el desempleo. Estas presiones pesan más que el posible impulso derivado del abaratamiento de los costes de financiación, lo que podría limitar la mejora de los beneficios a corto plazo. Además, como señalaba Albert Edwards esta semana:

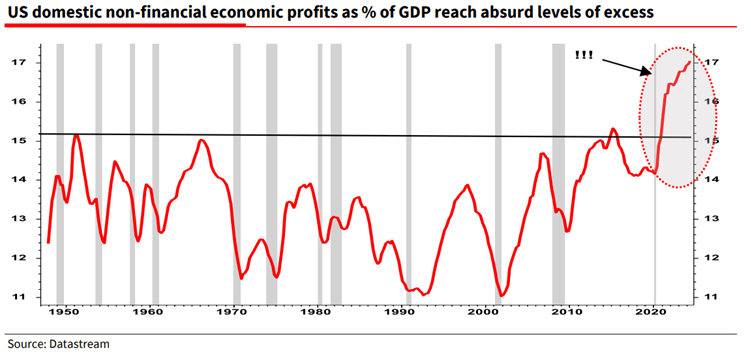

“Cuando decimos que los márgenes de beneficios en EE.UU. son absurdamente altos, el gráfico siguiente nos lo confirma. Se trata de datos de la BEA sobre el conjunto de la economía, por lo que incluyen empresas no cotizadas, y la BEA «depura» los datos. Hasta que surgió la «Greedflation» tras la pandemia, el 15% del PIB era normalmente la parte más alta de la economía. La parte aún mayor del PIB se produce a expensas de los trabajadores.”

Fuente: Real Investment Advice, Societe Generale, Datastream

En otras palabras, probablemente será mucho más difícil seguir mejorando la rentabilidad. Las empresas también se enfrentan a la persistente incertidumbre sobre la fortaleza de la futura recuperación económica, lo que provoca una orientación prudente. El reciente giro de la Reserva Federal refleja la preocupación por mantener la estabilidad del mercado laboral y abordar los riesgos de desaceleración económica, no sólo la reducción de la inflación. Además, aunque la inflación se ha moderado, los costes de los insumos siguen siendo elevados, lo que podría reducir aún más los márgenes de las empresas.

Fuente: Real Investment Advice

Los beneficios de los recortes de tipos podrían tardar varios trimestres en materializarse, por lo que los resultados del 3T son especialmente vulnerables a los vientos en contra macroeconómicos de este año. Sin embargo, los analistas son muy optimistas en cuanto a una mejora notable de los resultados, con un crecimiento de dos dígitos, tras la temporada de resultados del 3T.

Fuente: Real Investment Advice

Desconfíe de la exuberancia.

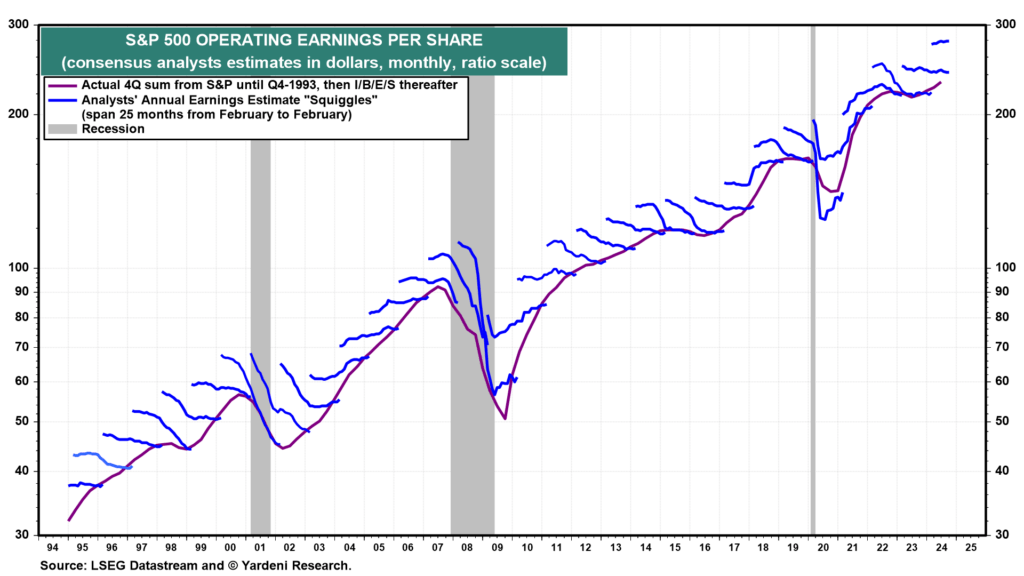

El patrón de sobreestimación de los beneficios empresariales por parte de los analistas es habitual. Todos los años, desde 1994, cuando se empezó a hablar de «beneficios de explotación», las previsiones de los analistas eran sistemáticamente demasiado optimistas al principio de cada trimestre. Históricamente, esa sobreestimación ha sido aproximadamente un 30% superior a la realidad final.

Fuente: Real Investment Advice, LSEG Datastream, Yardeni Research

Esta tendencia a rebasar el crecimiento de los beneficios se ha atribuido a varios factores:

Reacción retardada a las señales macroeconómicas: Los analistas han tendido a subestimar el efecto retardado del endurecimiento monetario sobre los beneficios empresariales. Aunque las previsiones iniciales suelen basarse en patrones históricos de crecimiento, no siempre reflejan cambios económicos o políticos repentinos.

Optimismo empresarial: Las empresas a menudo se muestran optimistas durante las declaraciones de resultados, lo que alimenta las expectativas de los analistas. Sin embargo, a medida que el entorno económico real se vuelve más difícil, los beneficios no suelen cumplir estas expectativas, lo que se traduce en decepciones tras la temporada de presentación de resultados.

Necesidades de la banca de inversión: Wall Street se dedica a vender productos. Por lo tanto, el aumento de las estimaciones reduce las valoraciones a futuro, lo que mejora el apetito de los inversores, especialmente en el caso de las empresas de alto crecimiento. Un estudio anterior demostró que la precisión y la puntualidad de las previsiones de beneficios son lo MENOS importante para los analistas. (Lea: La verdad sobre los análisis de Wall Street)

Fuente: Real Investment Advice

Dadas estas tendencias históricas, es razonable preguntarse si las previsiones de beneficios actuales y futuras son demasiado elevadas. Si las condiciones económicas empeoran, podría aumentar el riesgo de nuevas revisiones a la baja.

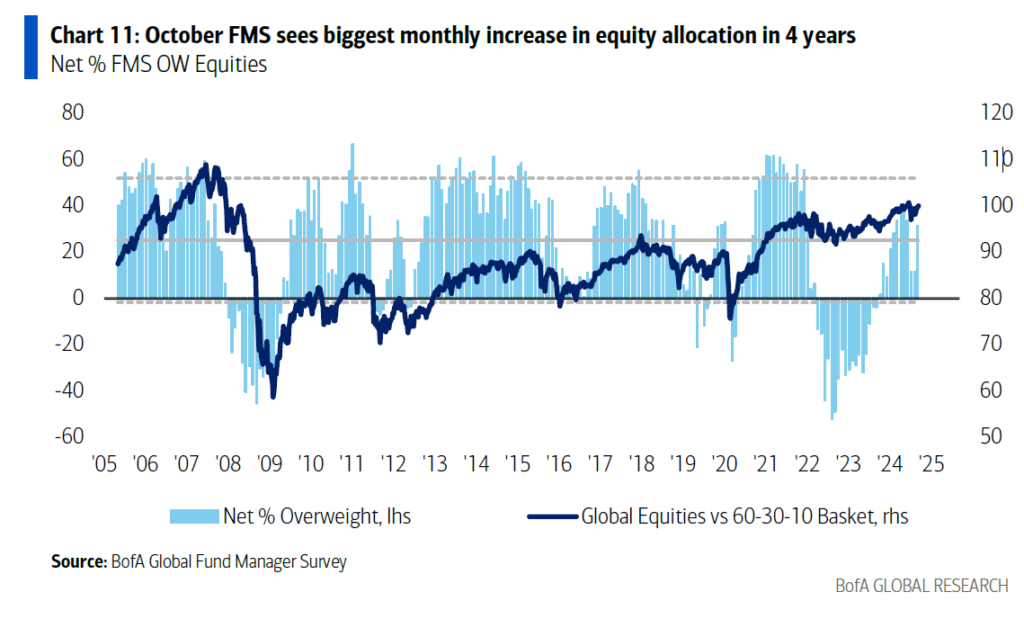

A pesar de los posibles retos para los beneficios del 3T, las expectativas del mercado se mantienen relativamente estables. Los analistas prevén una rentabilidad de dos dígitos para el S&P 500 hasta finales de año, y los inversores son cada vez más optimistas. En octubre, los inversores aumentaron su asignación a la renta variable en la mayor cantidad desde junio de 2020. Actualmente, el 31% de los inversores encuestados por BofA están sobreponderados en renta variable, frente a solo el 11% sobreponderado el mes pasado.

Fuente: Real Investment Advice, Bank of America

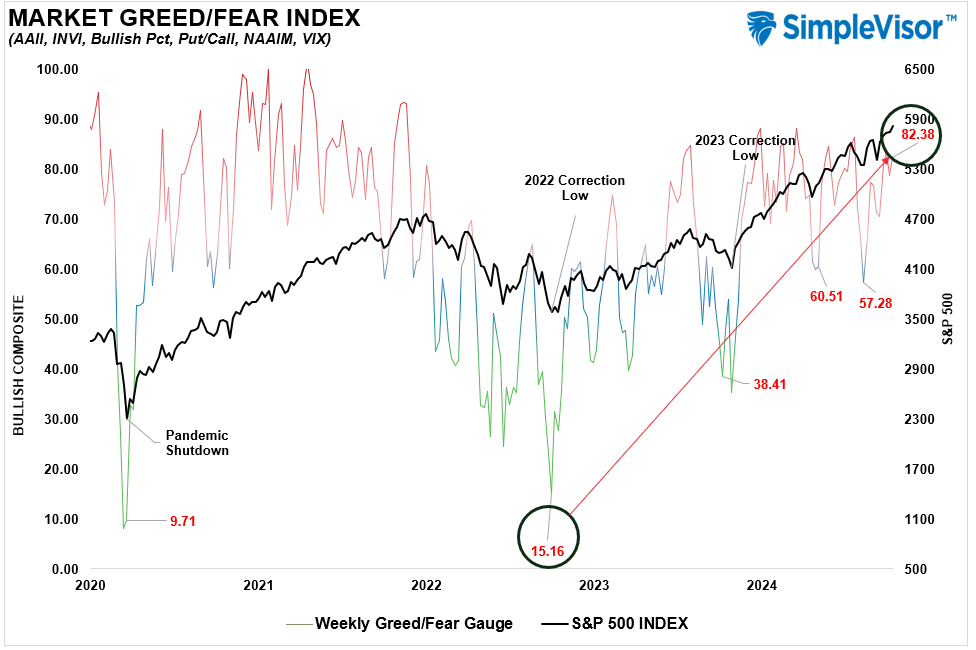

En particular, el índice «miedo/temor» de la asignación compuesta (profesionales y minoristas), aunque todavía no ha llegado a los extremos, está empezando a alcanzar niveles más asociados a los máximos del mercado que a los mínimos.

Fuente: Real Investment Advice

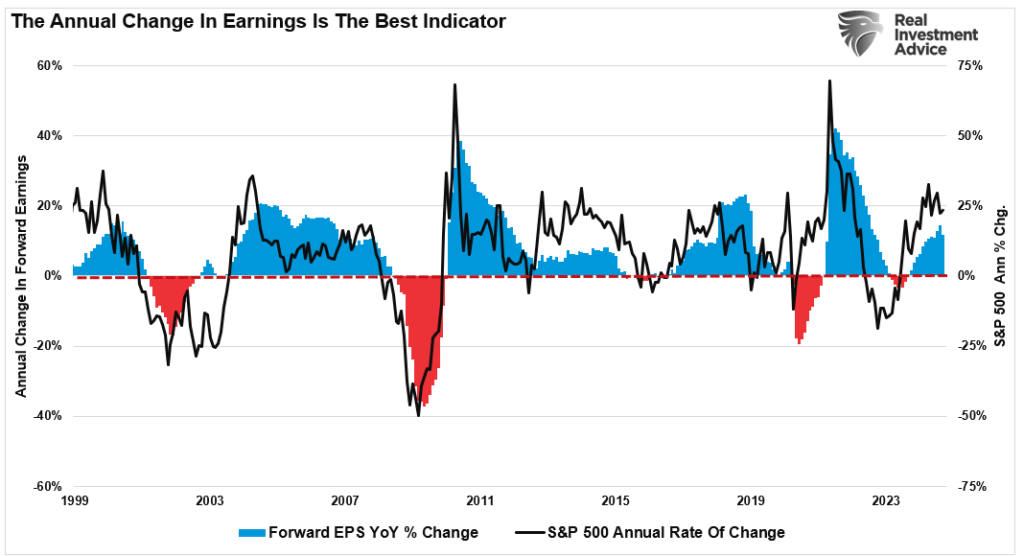

Sin embargo, la relación entre los beneficios y la rentabilidad del mercado es compleja. En los últimos trimestres, el mercado bursátil ha subido a menudo con la esperanza de una relajación de la política monetaria, incluso cuando los beneficios han sido decepcionantes. Sin embargo, la rentabilidad sostenida del mercado está estrechamente ligada al crecimiento de los beneficios a largo plazo. Si los beneficios del tercer trimestre son inferiores a lo esperado, podrían frenarse las ganancias y aumentar la volatilidad en los últimos meses del año.

Fuente: Real Investment Advice

Varios riesgos clave podrían afectar a la temporada de resultados del 3T y al mercado en general:

Repunte de la inflación: Aunque la inflación se ha moderado, existe el riesgo de que los precios de la energía o el crecimiento de los salarios reaviven las presiones inflacionistas. Esto podría hacer que la Reserva Federal hiciera una «pausa» en los recortes de tipos, decepcionando el ánimo de los inversores.

Tensiones geopolíticas: Los conflictos en curso, especialmente en Europa del Este y Oriente Próximo, podrían exacerbar las interrupciones de la cadena de suministro e impulsar al alza los precios de las materias primas, lo que supondría una presión adicional sobre los márgenes de las empresas.

Debilidad del consumo: Si el gasto de los consumidores sigue disminuyendo, sobre todo en la temporada navideña, muchas empresas podrían verse obligadas a recortar sus previsiones de beneficios para el cuarto trimestre, lo que reduciría aún más las perspectivas para 2024 y 2025.

Desaceleración económica mayor de lo previsto: Un riesgo importante para las estimaciones de los analistas es que el crecimiento económico se ralentice más de lo previsto, sobre todo si la inversión y la contratación de las empresas se frenan más agresivamente en respuesta a la subida de los tipos de interés.

Probablemente el mayor riesgo para el mercado en la actualidad es el número 4.

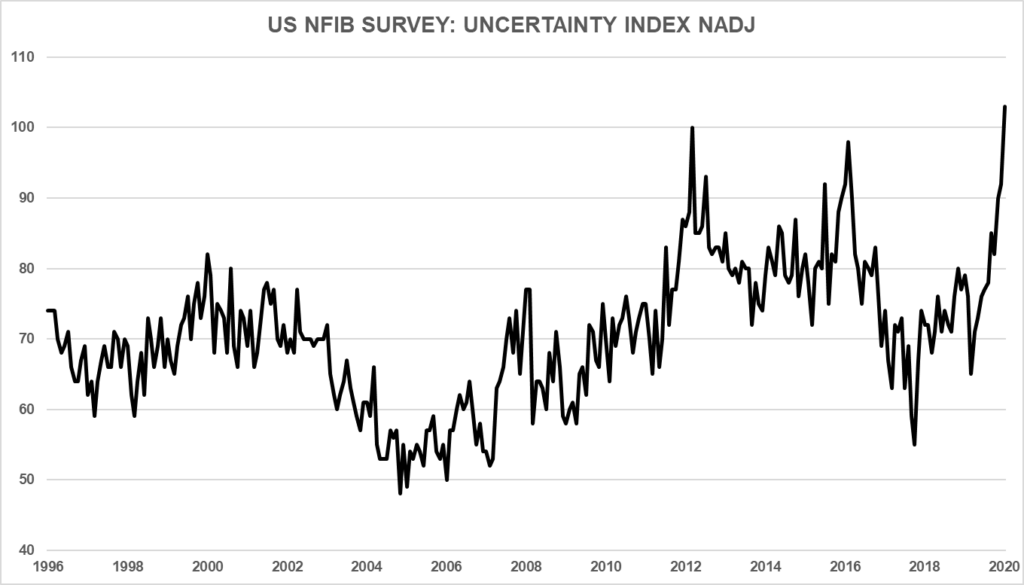

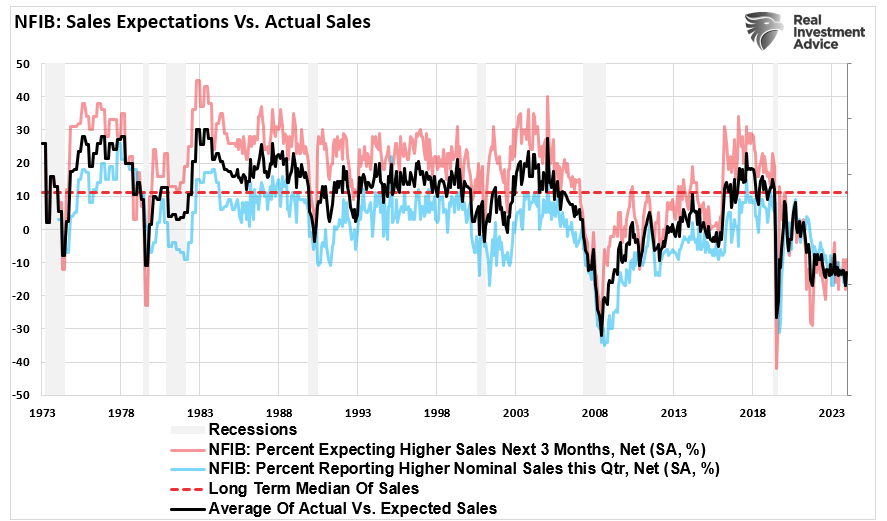

Uno de los componentes más preocupantes de la encuesta de la NFIB es la perspectiva de las ventas futuras. Según los datos, muchos propietarios de pequeñas empresas esperan que las ventas disminuyan en los próximos seis meses. Este pesimismo es especialmente pronunciado en los sectores minorista y de servicios, donde el aumento de los costes y la reducción de los márgenes de beneficio obligan a muchas empresas a reducir sus operaciones.

Aunque el gasto de los consumidores se ha mantenido robusto hasta ahora, muchas pequeñas empresas no están viendo el mismo nivel de demanda que esperan los analistas de Wall Street. Si las expectativas de ventas siguen debilitándose, podría ser señal de una desaceleración más amplia de la actividad económica, especialmente entre las empresas más pequeñas que impulsan la creación de empleo y la innovación. Como era de esperar, a medida que se ralentiza la demanda de ventas, las expectativas de gasto de capital se han desplomado hasta algunos de los niveles más bajos de los que se tiene constancia. Desde luego, esto no es señal de una economía robusta e, históricamente, sugiere que el PIB se debilitará en el próximo año.

Fuente: Real Investment Advice

Una ralentización del crecimiento económico suele traducirse en un debilitamiento de los beneficios empresariales, ya que las empresas experimentan una menor demanda de bienes y servicios.

Al iniciarse la temporada de resultados del tercer trimestre, el S&P 500 se enfrenta a un panorama desigual. Las revisiones a la baja de las estimaciones de beneficios sugieren que los analistas se muestran cada vez más cautos sobre la rentabilidad de las empresas ante los persistentes vientos en contra de la economía. Sin embargo, las tendencias históricas de sobreestimación, unidas a la posibilidad de perturbaciones económicas inesperadas, podrían dar lugar a nuevas revisiones a la baja.

Los inversores deberían abordar los beneficios del tercer trimestre con una perspectiva equilibrada, reconociendo tanto las oportunidades de ganancias selectivas como los riesgos de la volatilidad general del mercado. Mantener la diversificación, gestionar los riesgos y reequilibrar las asignaciones será probablemente la mejor estrategia para navegar por el mercado hasta finales de año.

Artículos relacionados:

¿Debemos preocuparnos porque el mercado sube y el VIX no baja?

Recortes de tipos: oportunidades y riesgos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/q3-earnings-estimates-remain-optimistic/

Imagen: Viral Stocks

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **