Un recorte de tipos de 50 puntos básicos, especialmente el primero, es una medida agresiva por parte de la Reserva Federal. Históricamente, la Reserva Federal recurre a este tipo de recortes cuando la economía se ralentiza o aumenta el riesgo de recesión. He aquí algunos ejemplos notables:

Enero de 2001: Tras el estallido de la burbuja puntocom, la Reserva Federal recortó los tipos 50 puntos básicos en enero de 2001 para estabilizar la economía. Aunque el S&P 500 repuntó en un primer momento, el mercado en general experimentó descensos continuados debido a la profundización de la recesión tecnológica.

Octubre de 2007: En las primeras fases de la crisis financiera mundial, la Reserva Federal aplicó un recorte de 50 puntos básicos para inyectar liquidez en el sistema. A medida que los mercados de crédito implosionaban debido a la aceleración de la crisis hipotecaria, la respuesta inmediata del mercado bursátil fue positiva, pero la inestabilidad financiera subyacente provocó una prolongada debilidad del mercado a lo largo de 2008.

Julio de 2019: El recorte de tipos más reciente de la Fed fue en julio de 2019, en respuesta a las preocupaciones sobre las tensiones comerciales mundiales y una desaceleración económica. De nuevo, el mercado repuntó inicialmente, y el S&P 500 registró rentabilidades positivas en los meses posteriores al recorte. Ese período es notable porque el recorte de tasas fue más una medida de precaución, como parece ser el recorte de tasas más reciente, en lugar de una reacción a una desaceleración económica existente.

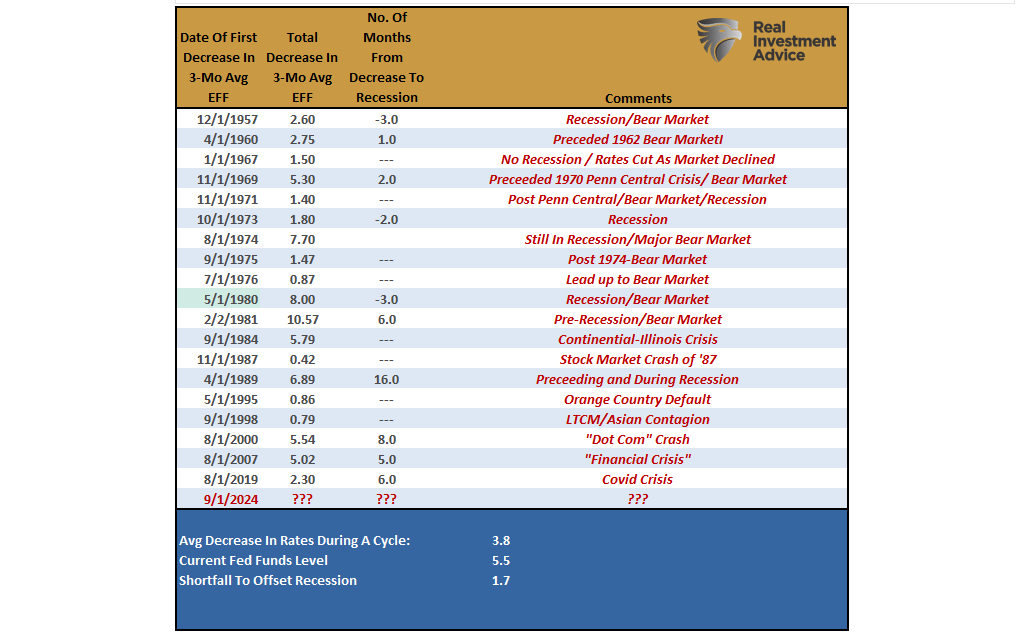

Esto no es más que un análisis de las últimas bajadas de tipos de la Reserva Federal. Si se repasa la historia de los ciclos de recortes de tipos desde 1960, se observan algunos puntos interesantes. La tabla siguiente muestra la media de 3 meses del tipo efectivo de los fondos federales, el descenso total durante un ciclo de recorte de tipos y los resultados o acontecimientos de mercado relacionados.

Fuente: Real Investment Advice

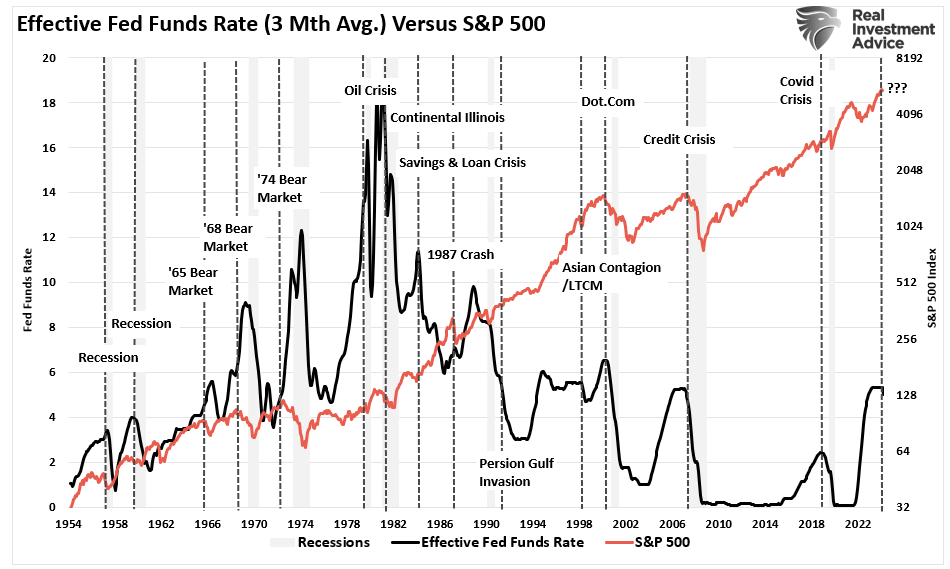

Cabe señalar que, aunque muchos analistas señalan periodos en los que la Fed recortó los tipos y las acciones subieron inicialmente durante los meses siguientes o un año, en muchos casos, esos recortes de tipos precedieron a acontecimientos más significativos, como se muestra en el gráfico siguiente.

Fuente: Real Investment Advice

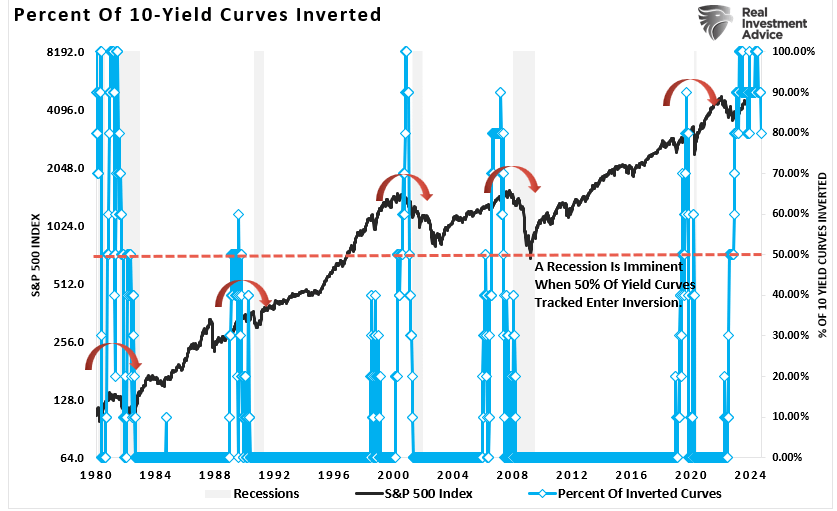

Por ejemplo, muchos analistas señalan 1995 como un periodo similar al actual, cuando la Reserva Federal recortó inicialmente los tipos y el mercado siguió subiendo sin llegar a una recesión. Sin embargo, una diferencia entre 1995 y hoy es la inversión de la curva de rendimientos. En 1995, la curva de rendimiento nunca se invirtió, lo que indicaba una economía saneada. Como se muestra, la curva de rendimiento no se invirtió hasta 1998, y la Fed reanudó sus recortes de tipos con una recesión posterior en 2000, desencadenando la crisis «puntocom».

Fuente: Real Investment Advice

No es raro que los inversores observen una respuesta inicial positiva a corto plazo, ya que acogen con satisfacción los esfuerzos de la Reserva Federal por estimular el crecimiento económico. Además, el sentimiento y el impulso alcistas predominantes siguen impulsando al alza los precios de los activos. Como se muestra en el cuadro anterior, el principal factor determinante de que el mercado experimente o no una corrección significativa depende de un impacto recesivo.

Históricamente, el rendimiento en un periodo de seis meses a dos años depende principalmente de si el recorte de tipos estimula con éxito la economía o de si persisten problemas económicos más profundos. Por ejemplo, en 2001 y 2007, los resultados semestrales tras los recortes de tipos fueron negativos debido a los problemas económicos subyacentes, mientras que, en 2019, el mercado siguió obteniendo buenos resultados hasta el inicio del parón económico relacionado con la pandemia.

Teniendo en cuenta estos antecedentes, ¿dónde deberían centrar su atención los inversores?

Cuando la Reserva Federal reduce los tipos de interés, en este caso en 50 puntos básicos, el descenso de los costes de endeudamiento tiende a beneficiar a distintos sectores y clases de activos de diversas maneras. Aunque hay muchas opciones, he aquí cinco áreas por las que empezar a investigar basándose en las tendencias históricas.

Acciones de gran capitalización: Los valores de gran capitalización, y en particular los de «mega capitalización», tienden a ser los más beneficiados inmediatamente después de una bajada de tipos. Con unos balances sólidos y la capacidad de acceder a capital más barato, pueden ampliar sus operaciones, aumentar los márgenes de beneficio y, lo que es más importante, recomprar acciones. Además, estas empresas son muy líquidas y se benefician más de los flujos de indexación pasiva que las empresas de pequeña y mediana capitalización.

Acciones de pequeña capitalización: Hablando de valores de pequeña capitalización, tienden a ver una respuesta retardada. Estas empresas utilizan principalmente deuda a tipo variable; los menores costes de endeudamiento mejoran su solidez financiera. Sin embargo, son más sensibles a los ciclos económicos, por lo que las recesiones siguen siendo un riesgo importante. Los inversores favorecen a los valores de gran capitalización, pero los de pequeña capitalización pueden ganar impulso una vez que se estabilice la situación económica.

Bonos del Tesoro: Los bonos tienden a funcionar bien durante los recortes de los tipos de interés. Los precios de los bonos suelen subir cuando bajan los tipos, lo que proporciona a los inversores una revalorización del capital. Históricamente, los bonos del Tesoro de mayor duración se comportan mejor cuando los tipos de interés más bajos impulsan la demanda de activos de renta fija.

Fondos de inversión inmobiliaria (REIT): Los REIT se benefician significativamente de los recortes de tipos, ya que los tipos de interés más bajos reducen los costes de los préstamos para la adquisición y desarrollo de bienes inmuebles. Además, los REIT proporcionan ingresos constantes a través de los dividendos, que resultan más atractivos a medida que disminuye la rentabilidad de los bonos.

Oro: El oro suele tener un buen comportamiento durante un ciclo de recorte de los tipos de interés, cuando la economía entra en recesión y el dólar se debilita. Sin embargo, el oro ya ha experimentado una enorme subida en previsión de la última bajada de tipos de la Reserva Federal, por lo que mucho dependerá de la fortaleza o debilidad del dólar y de los resultados económicos.

Fuente: Real Investment Advice, Bloomberg

Con esta información, y teniendo en cuenta el comportamiento histórico de varios sectores y factores de mercado tras las bajadas de tipos, he aquí cómo los inversores podrían considerar posicionar sus carteras:

Acciones de gran capitalización: Céntrese en valores de alta calidad y gran capitalización que puedan beneficiarse de los menores costes de endeudamiento y tengan un sólido historial de capear la incertidumbre económica. Las empresas de consumo básico, tecnología y sanidad tienden a obtener buenos resultados en entornos de recortes de tipos.

Renta fija: Para aprovechar la subida de los precios de los bonos, considere la posibilidad de añadir exposición a bonos a largo plazo o ETF de bonos. Las inversiones en renta fija proporcionan estabilidad e ingresos, lo que puede resultar especialmente atractivo en un entorno de tipos bajos.

REIT y activos generadores de ingresos: Busque oportunidades en REIT y otros activos generadores de ingresos, que se benefician de los tipos de interés más bajos y proporcionan un flujo de caja fiable a través de los dividendos.

Empresas de pequeña y mediana capitalización: Considere una exposición selectiva a empresas de pequeña y mediana capitalización que tengan bajos niveles de deuda y sólidos balances y paguen dividendos.

Aunque una bajada de tipos de la Reserva Federal puede ser beneficiosa, también entraña riesgos:

Elecciones presidenciales: Dada la disparidad entre las políticas económicas de los candidatos actuales, en particular en torno a los tipos impositivos y el gasto deficitario, existe el riesgo de que los participantes en el mercado reduzcan sus riesgos antes de los resultados. Una cuestión clave es el resultado de las elecciones al Congreso. Un resultado bifurcado entre el control de la Cámara de Representantes y el Senado sería lo más favorable para Wall Street, ya que limitaría cualquier cambio drástico en las actuales políticas económicas y reguladoras.

Recesión económica: Como se ha señalado anteriormente, el factor determinante más importante entre los ciclos de recorte de tipos, las correcciones del mercado y los mercados bajistas es el inicio de una recesión. Es probable que los mercados respondan negativamente si los próximos datos muestran un deterioro significativo, especialmente en los datos relacionados con el empleo y los servicios. En tal caso, sectores como el financiero y el cíclico son especialmente vulnerables a las recesiones económicas prolongadas, ya que los bancos pueden enfrentarse a mayores impagos de préstamos y a una menor demanda de sus servicios.

Riesgos geopolíticos: Las tensiones geopolíticas, especialmente en torno al comercio, el suministro energético o los conflictos mundiales, pueden exacerbar la volatilidad de los mercados. Las perturbaciones externas, como la escalada de las guerras comerciales o la preocupación por el suministro energético, pueden influir en la confianza de los inversores y perturbar los mercados mundiales, incluso con tipos más bajos. Por ejemplo, las perturbaciones en el mercado del petróleo o el aumento de las tensiones comerciales con las principales economías podrían desbaratar los efectos positivos de las bajadas de tipos.

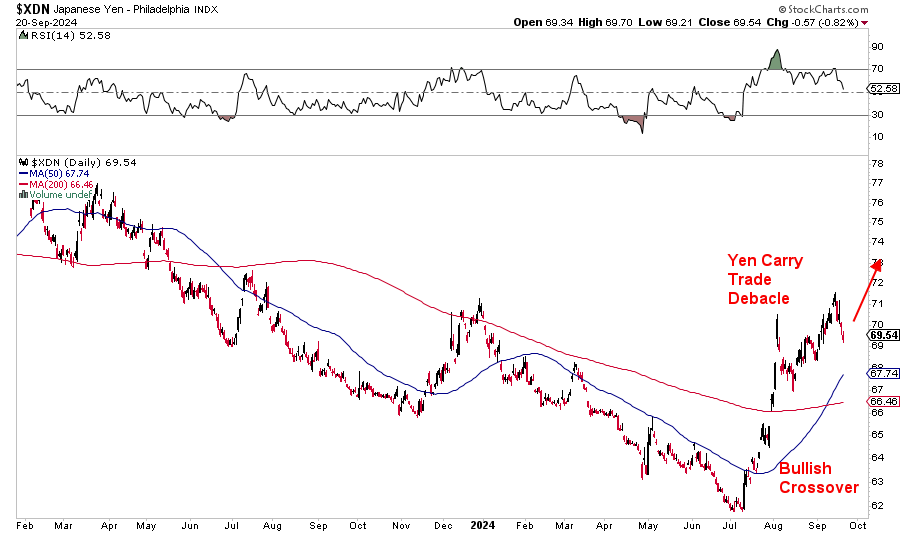

El yen japonés: En agosto, analizamos el impacto del «Yen Carry Trade» en los mercados financieros. Ese riesgo no ha desaparecido, sobre todo si el Banco de Japón sigue subiendo los tipos de interés mientras el resto del mundo los recorta. Una medida de este tipo por parte del Banco de Japón provocaría probablemente una nueva subida del yen japonés, lo que supondría otro «ajuste de márgenes» para las posiciones altamente apalancadas de Wall Street.

Fuente: Real Investment Advice

El recorte de tipos de 50 puntos básicos de la Reserva Federal supone un esfuerzo proactivo para apoyar la economía en medio de posibles riesgos. Históricamente, el S&P 500 y varios sectores han respondido positivamente a los recortes de tipos a corto plazo, con los valores de gran capitalización y los bonos a menudo a la cabeza. Sin embargo, los inversores deben mantener la cautela ante riesgos como las próximas elecciones, la recesión, las tensiones geopolíticas y el yen japonés, que podrían afectar al comportamiento del mercado en los próximos meses.

Nosotros seguimos apostando por los mercados de renta variable, ya que el impulso, la fortaleza relativa y la tendencia general siguen siendo alcistas. Sin embargo, seguimos aplicando regularmente protocolos de gestión de riesgos, evaluando oportunidades y vigilando de cerca los datos económicos entrantes.

Aunque todo el mundo trata de adivinar cómo acabará la situación, la historia sugiere que es prudente actuar con cierta cautela. Para nosotros, siempre es preferible pecar de precavidos. Aunque es fácil reasignar efectivo a la renta variable, es mucho más difícil recuperar las pérdidas.

Opere en consecuencia.

Artículos relacionados:

Recortes de tipos e historia del mercado

El mercado tras la bajada de tipos de la Fed

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/50-basis-point-rate-cut-a-review-and-outlook/

Imagen: Advisor Perspectives

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **