Cuando las bolsas suben, la narrativa alcista tiende a dominar, pasando por alto el impacto potencial de las caídas del mercado. Este descuido se debe a dos problemas principales: un malentendido básico de las matemáticas y el papel fundamental del tiempo en la inversión. Cada año, recibo el siguiente gráfico como contraargumento cuando hablo de la importancia de gestionar el riesgo durante el ciclo de vida de una cartera. El gráfico muestra que, mientras que el avance medio de un mercado alcista es del 149%, la caída media de un mercado bajista es de sólo el -32%.

Entonces, ¿por qué molestarse en gestionar el riesgo cuando los mercados suben 4,7 veces más a largo plazo de lo que caen?

Fuente: Real Investment Advice

Como en cualquier análisis a largo plazo, uno debe darse cuenta rápidamente de la cuestión más crítica para todo inversor: el tiempo.

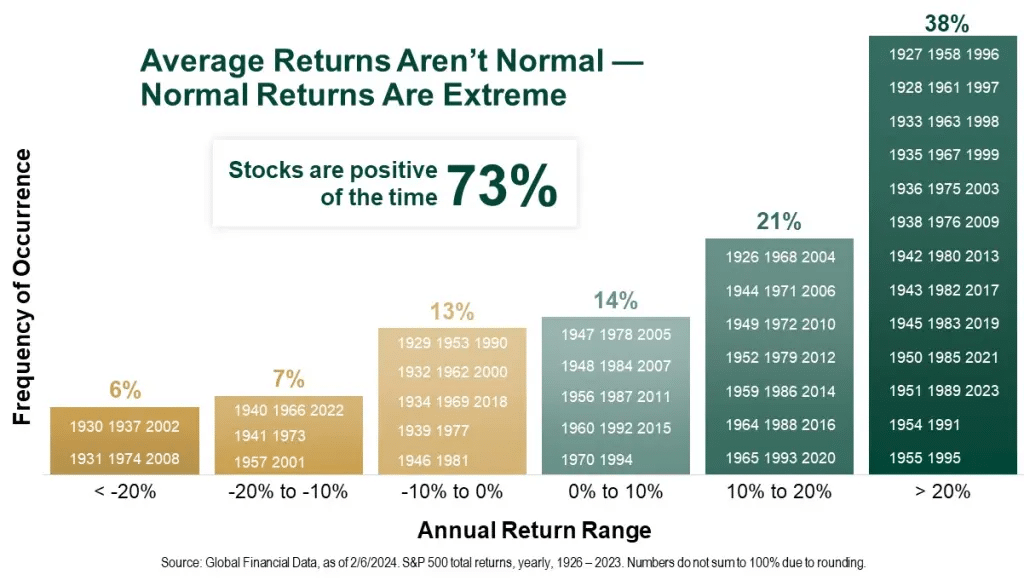

Sí, desde 1900, el mercado de valores ha «promediado» una tasa de rentabilidad anualizada del 8%. Sin embargo, esto NO significa que el mercado rinda un 8% cada año. Como comentamos hace poco, hay que entender varios hechos clave sobre los mercados.

Las acciones suben más a menudo de lo que bajan: Históricamente, el mercado de valores sube alrededor del 73% de las veces. El otro 27% de las veces, las correcciones del mercado revierten los excesos de los avances anteriores. La tabla siguiente muestra la dispersión de los rendimientos a lo largo del tiempo.

Fuente: Real Investment Advice, Global Financial Data

Sin embargo, para alcanzar esa tasa de rentabilidad «media» anualizada del 8%, necesitaría vivir 124 años.

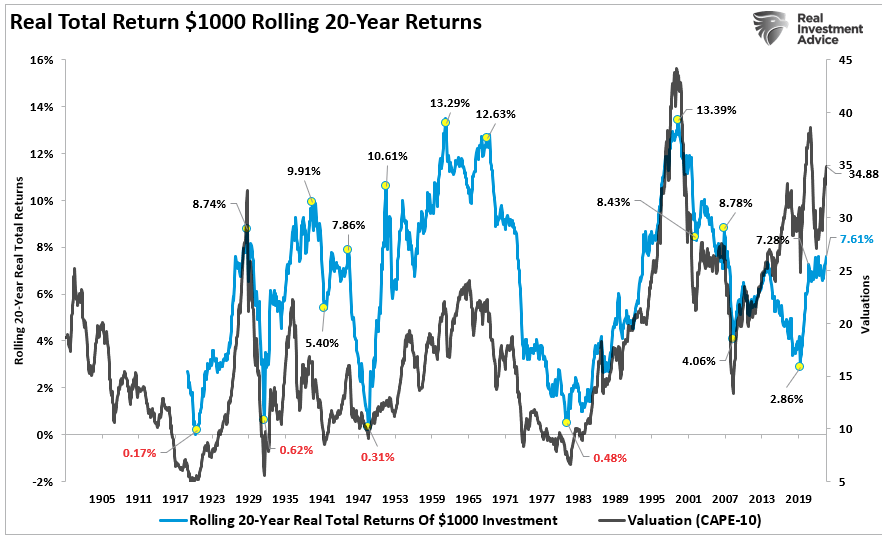

El estadounidense medio se enfrenta a una realidad aleccionadora: la mortalidad humana. La mayoría de los inversores no empiezan a ahorrar en serio para la jubilación hasta mediados de los 40, ya que el coste de la vida durante los primeros años -la universidad, casarse, tener hijos- consume gran parte de sus ingresos. Por lo general, los ingresos no superan el coste de la vida hasta mediados o finales de los 40, lo que permite empezar a ahorrar en serio para la jubilación. La mayoría de las personas sólo disponen de 20 a 25 años de trabajo productivo para alcanzar sus objetivos de inversión.

Los estudios de inversión deberían alinear los plazos con la mortalidad humana en lugar de centrarse en los rendimientos medios a «largo plazo». Hay periodos en la historia en los que los rendimientos totales reales ajustados a la inflación durante 20 años han sido cercanos a cero o negativos. Curiosamente, estos periodos de rendimientos cercanos a cero o negativos estuvieron normalmente precedidos de altas valoraciones del mercado, como vemos hoy en día.

Fuente: Real Investment Advice

El tiempo y las valoraciones son los factores más importantes para quienes acaban de iniciar su andadura inversora.

Otro problema del análisis a largo plazo es la incomprensión de las matemáticas básicas.

Los gráficos muestran a menudo rendimientos porcentuales, que pueden ser engañosos sin un análisis más profundo. Pongamos un ejemplo:

Si un índice crece de 1.000 a 8.000:

a 2.000 = 100% de rentabilidad

a 3.000 = 200% de rentabilidad

a 8.000 = 700% de rentabilidad

Un inversor que compró en el índice generó una rentabilidad del 700%. Según First Trust, ¿por qué preocuparse por una corrección del 50% cuando acabas de ganar un 700%?

Sin embargo, el problema reside en los porcentajes. Una corrección del 50% NO le deja con una ganancia del 650%. Resta 4000 puntos al índice, reduciendo su ganancia del 700% a sólo el 300%.

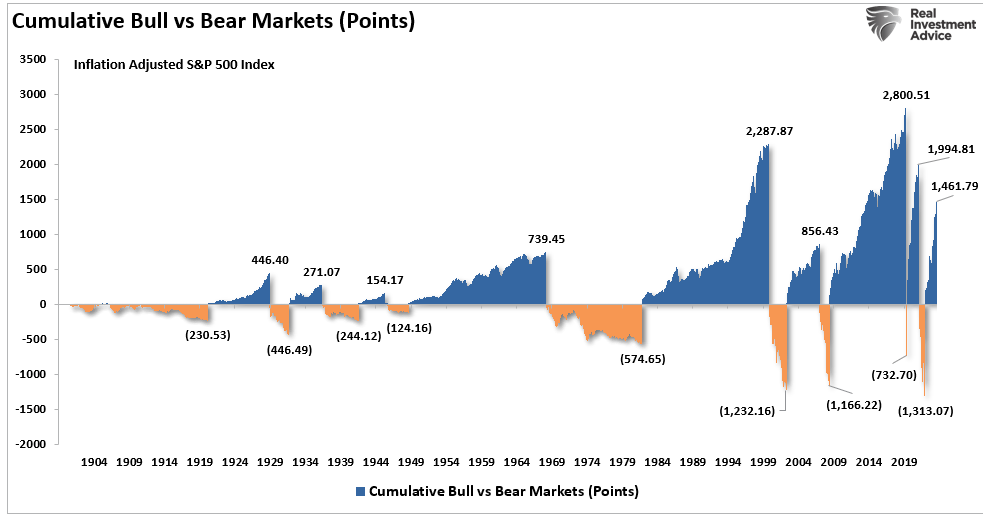

Recuperar esos 4.000 puntos perdidos para llegar al punto de equilibrio tras una caída del mercado es una tarea mucho más difícil. El daño real de una caída del mercado queda claro cuando reconstruimos el gráfico para mostrar la ganancia/pérdida de puntos frente a los porcentajes. En muchos casos, una parte significativa de las ganancias de un mercado alcista se invierten con la posterior caída del mercado bajista.

Fuente: Real Investment Advice

Aunque los mercados se recuperan, el análisis dominante suele pasar por alto un factor clave: el tiempo.

Para la mayoría de nosotros, simples mortales, el tiempo desempeña un papel crucial en nuestra estrategia de inversión. Como se ha demostrado en análisis anteriores, los inversores no suelen alcanzar los resultados esperados si se tiene en cuenta la esperanza de vida y el tiempo necesario para recuperarse de las caídas del mercado.

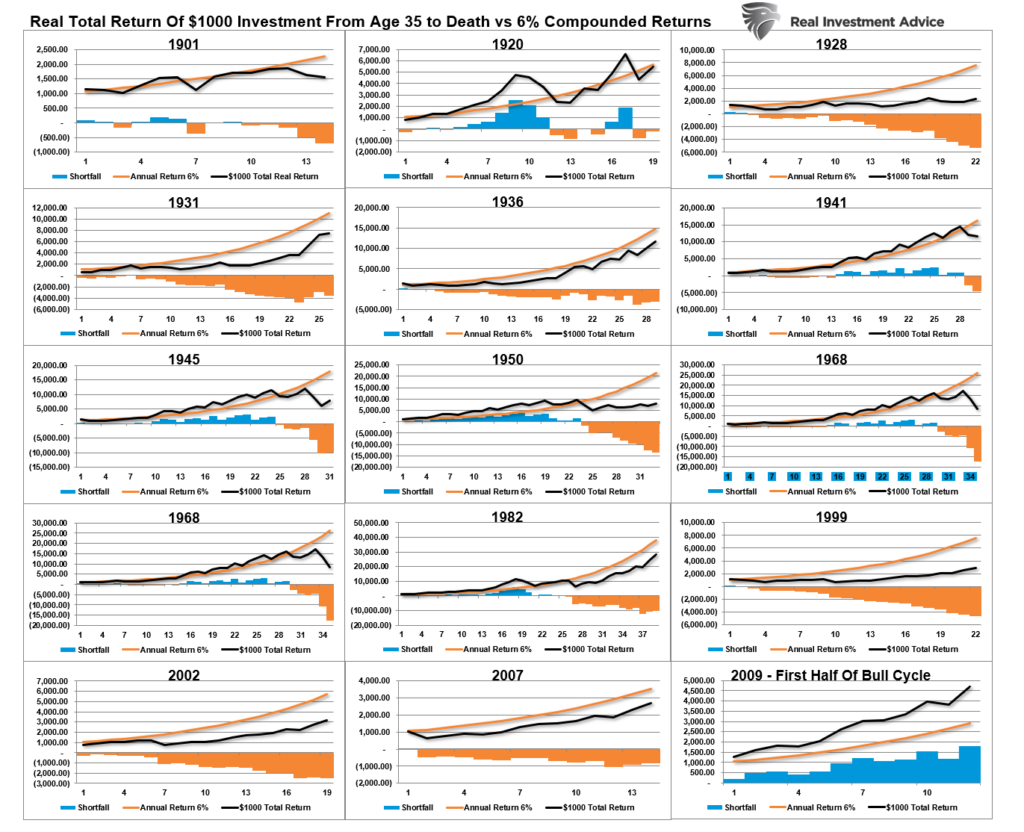

A continuación, se muestra un gráfico suponiendo una inversión de 1.000 dólares en cada periodo y manteniendo la rentabilidad total hasta la muerte. No se realizan retiros. La línea inclinada naranja representa la «promesa» de una rentabilidad compuesta anualizada del 6%. La línea negra representa el resultado real. En todos los casos, salvo en el ciclo más reciente que comenzó en 2009, el capital invertido no alcanzó el objetivo de rentabilidad prometido.

Es probable que la próxima recesión importante revierta muchas de las ganancias del ciclo actual, lo que pone de relieve por qué el uso de tasas de rendimiento compuestas o medias en la planificación financiera a menudo conduce a la decepción.

Fuente: Real Investment Advice

En el momento de la muerte, el capital invertido está por debajo del objetivo prometido en todos los casos excepto en el ciclo actual que comenzó en 2009. Sin embargo, ese ciclo aún no se ha completado, y es probable que la próxima recesión importante revierta la mayor parte, si no la totalidad, de esas ganancias. Por eso, utilizar tasas de rentabilidad «compuestas» o «medias» en la planificación financiera suele llevar a la decepción.

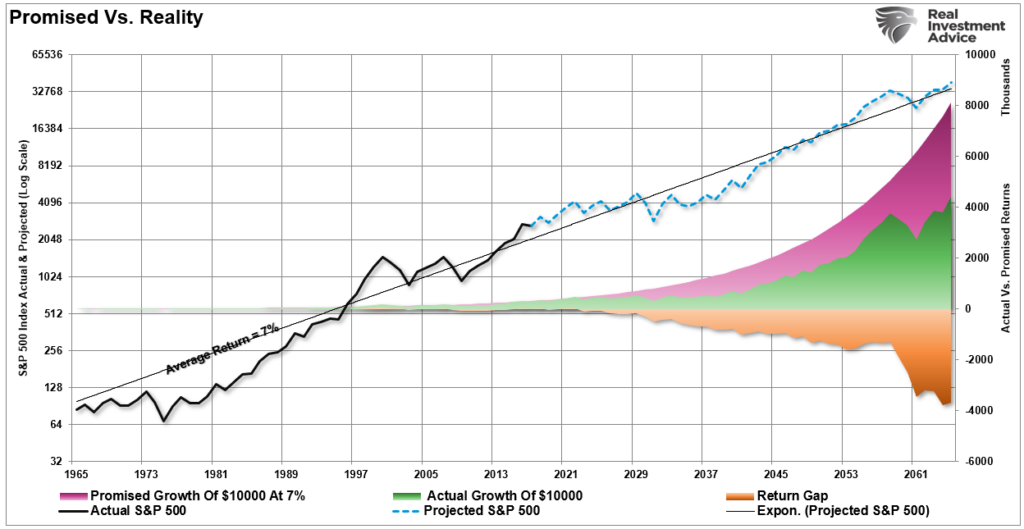

La razón es que las caídas del mercado importan, y «volver a estar en paz» no es lo mismo que acumular capital. El gráfico ilustra la importancia de las caídas del mercado mostrando la diferencia entre los rendimientos «reales» de la inversión y los rendimientos «medios» a lo largo del tiempo. La zona sombreada en morado y el gráfico de precios de mercado muestran rendimientos «medios» del 7% anual. Sin embargo, la diferencia en los «rendimientos reales» debida a las caídas del mercado es bastante significativa.

Fuente: Real Investment Advice

Tanto si le faltan cinco años para jubilarse como si acaba de iniciar su carrera profesional, hay tres factores clave que debe tener en cuenta en el actual entorno de mercado:

Horizonte temporal (edad de jubilación menos edad inicial)

Valoraciones al inicio de su periodo de inversión

Tasa de rentabilidad necesaria para alcanzar sus objetivos de inversión

Una estrategia de comprar y mantener puede resultar decepcionante si las valoraciones son altas al empezar a invertir, y su horizonte temporal es demasiado corto o la tasa de rentabilidad exigida es demasiado alta.

Los acontecimientos de reversión a la media revelan a menudo los defectos de las estrategias de inversión de comprar y mantener. A diferencia de una cuenta de ahorro de alto rendimiento, los mercados bursátiles experimentan pérdidas que pueden devastar los planes de jubilación.

Los inversores deben considerar estrategias más activas para preservar el capital durante las valoraciones excesivamente altas.

Los inversores deben tener en cuenta lo siguiente:

Ajustar las expectativas de futuros rendimientos y tasas de retirada debido a los actuales niveles de valoración.

Comprender que los rendimientos anticipados en el futuro son improbables.

Tener en cuenta la esperanza de vida al planificar la estrategia de inversión.

Prever el impacto de los impuestos en la rentabilidad.

Evalúe cuidadosamente las expectativas de inflación al asignar las inversiones.

En entornos de mercado a la baja, reduzca las retiradas de fondos de la cartera para evitar agotar el capital con mayor rapidez.

Los últimos 13 años de perseguir rendimientos en un entorno de tipos bajos han creado una situación peligrosa para los inversores. Es crucial abandonar las expectativas de rendimientos anuales compuestos y centrarse en cambio en tasas de rendimiento variables basadas en las condiciones actuales del mercado.

Perseguir un índice arbitrario y permanecer invertido al 100% en el mercado de renta variable le obliga a asumir más riesgos de los que cree. Dos grandes mercados bajistas en la última década han dejado a muchas personas más lejos de lo previsto para la jubilación.

La inversión para la jubilación debe centrarse en un crecimiento conservador y prudente que supere la inflación. Intentar batir un índice aleatorio y arbitrario sin conexión con sus objetivos financieros personales es un juego arriesgado. Recuerde que en el mercado no hay toros ni osos. Sólo existen los que consiguen alcanzar sus objetivos de inversión y los que fracasan.

Artículos relacionados:

Paciencia, persistencia, perseverancia

Treinta y un años de rentabilidades en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/market-declines-and-the-problem-of-time/

Imagen: The Wall Street Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **