Estudiar la historia de los mercados me ha convertido en un mejor inversor.

Calcular los datos históricos de rentabilidad es una de las cosas que hago en este blog. Ayuda a comprender mejor los riesgos potenciales y la gama de resultados de los mercados.

La historia del mercado también ayuda a mantener los pies en la tierra.

Es importante comprender los auges y las caídas: la burbuja de los mares del Sur, el pánico de 1907, los locos años veinte, la Gran Depresión, las Nifty Fifty, la gran inflación de los setenta, el desplome de 1987, la burbuja de activos japonesa de los ochenta, el auge y caída de las puntocom, la Gran Crisis Financiera y muchos más.

Estos periodos ayudan a definir la condición humana: del miedo a la avaricia, del pánico a la euforia, de la envidia al miedo a perderse algo y mucho más.

Pero la historia del mercado requiere contexto y perspectiva. Puede ayudarle a prepararse, pero no es una forma infalible de predecir lo que vendrá después.

Como escribió una vez Warren Buffett: “Si la historia pasada fuera todo lo que se necesita para jugar al juego del dinero, las personas más ricas serían bibliotecarios”.

Por ejemplo, pensar en el régimen económico actual ha sido difícil tanto para los inversores como para los expertos.

En 2022, todo el mundo asumió que una recesión era una conclusión inevitable basada en análogos históricos (curva de rendimiento invertida, alta inflación, etc.). No se produjo.

Ahora la inflación parece estar bajo control y la Reserva Federal está recortando los tipos con el mercado de valores en máximos históricos.

Y parece que esto significa que o no hay moros en la costa o estamos al borde del colapso.

Es difícil de creer, pero ya hemos estado en esta situación antes (más o menos).

Pedí a nuestro equipo de investigación que analizara las rentabilidades a 12 meses vista de cada recorte inicial de tipos de la Fed desde 1957:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

También puede ver un desglose de si el recorte inicial de tipos se produjo cuando el mercado estaba a menos del 5% de los máximos históricos o no.

Los rendimientos a un año tras la primera bajada de tipos de la Fed han sido bastante buenos.

Los rendimientos medios son, bueno, medios. Y cinco de cada siete veces que la Fed empezó a recortar los tipos cerca de máximos históricos, el mercado subió 12 meses después.

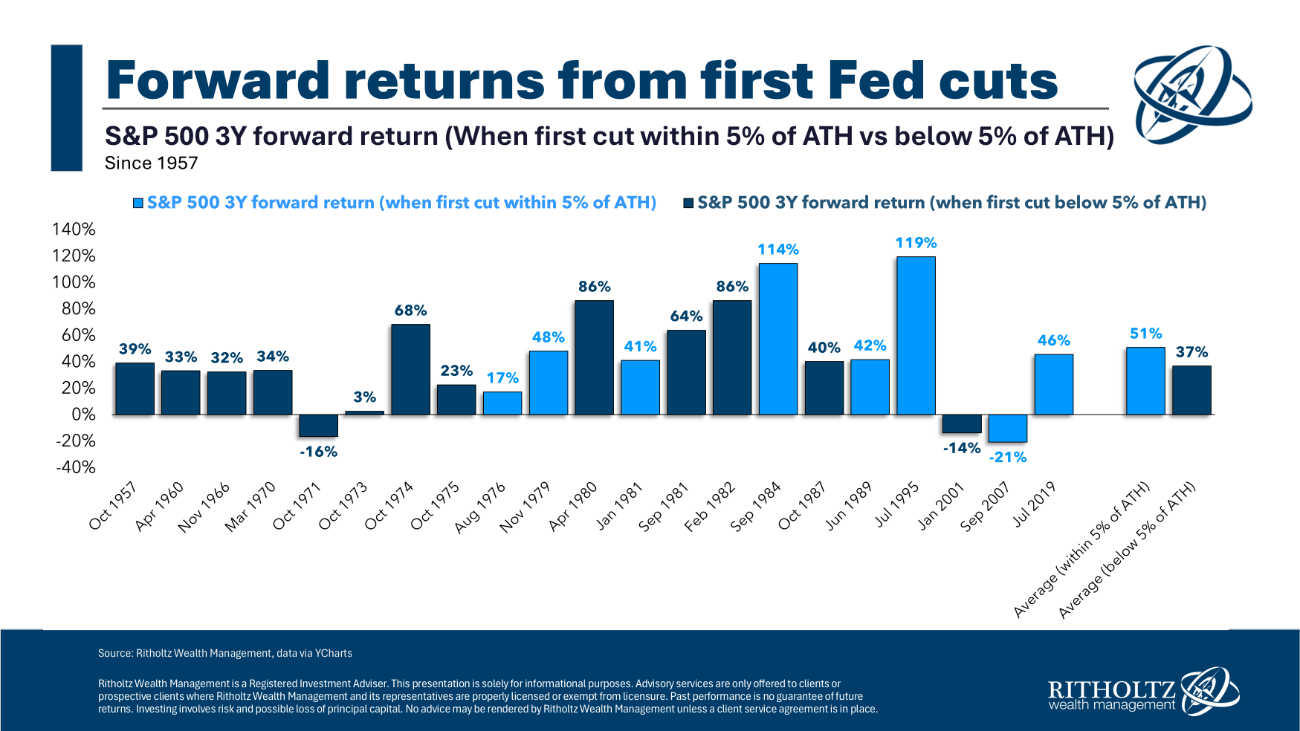

Este es el mismo desglose que muestra las rentabilidades a tres años vista:

Fuente: A Wealth of Common Sense, Ritholtz Asset Management

De nuevo, bastante bien. Seis de cada siete veces el mercado bursátil subió 36 meses después, cuando el mercado estaba cerca de máximos históricos.

Son buenas noticias para los inversores. La mayoría de las veces, las cosas han funcionado bien cuando la Fed recorta los tipos cerca de máximos históricos.

También tiene sentido desde el punto de vista intuitivo. Una política monetaria más relajada debería ser buena para las empresas.

Sin embargo, también quiero ofrecer cierta cautela al pensar en lo que viene en la iteración actual. Nunca hemos visto nada parecido al entorno actual.

He aquí una lista incompleta de lo que hace que esta situación sea única:

Todavía nos estamos normalizando tras la pandemia.

Hubo billones de dólares en gasto público.

El mercado de valores ha estado en un mercado alcista de ~15 años.

Los tipos de interés se han movido por todos lados.

Estados Unidos sólo ha experimentado dos meses de recesión desde junio de 2009.

Además, la Reserva Federal nunca ha sido tan transparente como ahora. Antes, los inversores tenían que adivinar lo que pensaba la Reserva Federal. Ahora, no se callan.

La verdad es que no lo sé.

Es útil saber que los recortes de tipos de la Reserva Federal en los máximos históricos y en torno a ellos no han sido una fatalidad en el pasado.

Pero también es cierto que, históricamente, el mercado bursátil ha subido con más frecuencia de la deseada en la mayoría de los periodos de 12 y 36 meses.

La historia es útil hasta cierto punto, pero hoy en día parece que siempre ocurren cosas que nunca antes habían sucedido.

La naturaleza humana es la única constante en todos los ciclos económicos y de mercado, pero los seres humanos son muy impredecibles.

Por esa razón, los mercados también son impredecibles.

Artículos relacionados:

El mercado tras la bajada de tipos de la Fed

La Fed es una mala guía para los inversores en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **