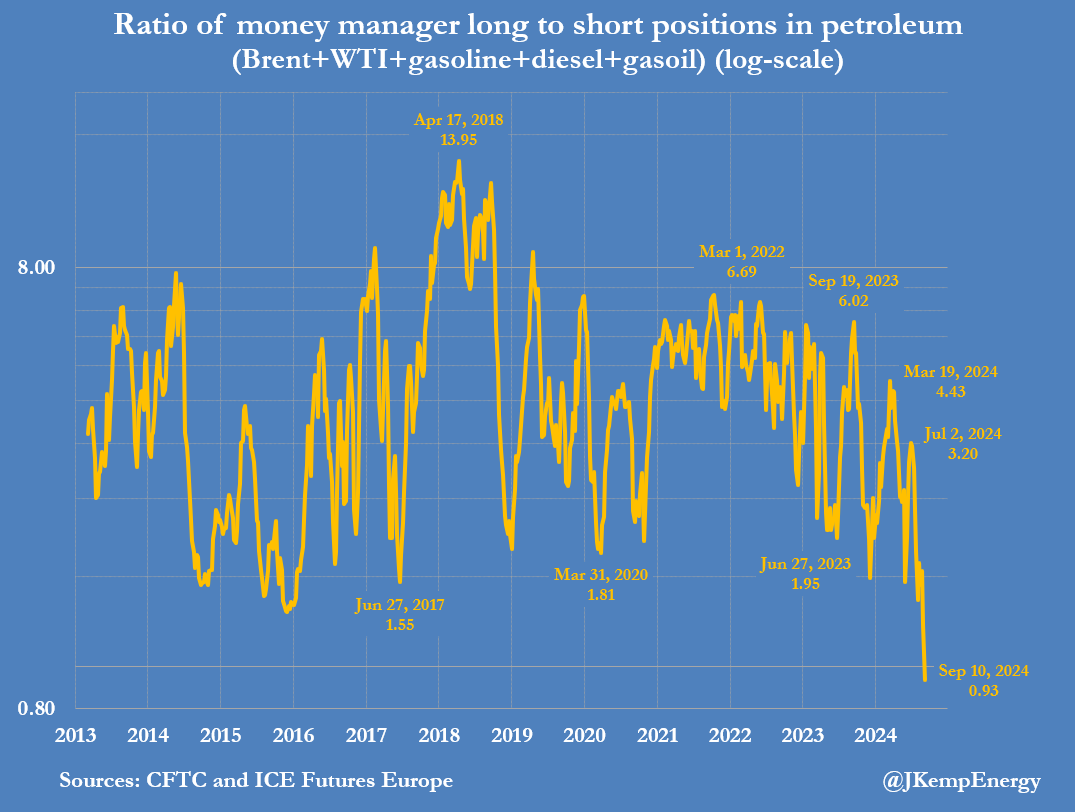

Los hedge funds y otros gestores de activos nunca han sido tan pesimistas sobre las perspectivas de los precios del petróleo, a medida que se multiplican los indicios de que las principales economías industriales están perdiendo impulso, según el analista del sector de energía John Kemp. Los inversores también han llegado a la conclusión de que Arabia Saudí y sus aliados de la OPEP+ se han quedado sin opciones y no pueden o no quieren restringir más su propia producción para compensar la ralentización del crecimiento del consumo y la caída de los precios.

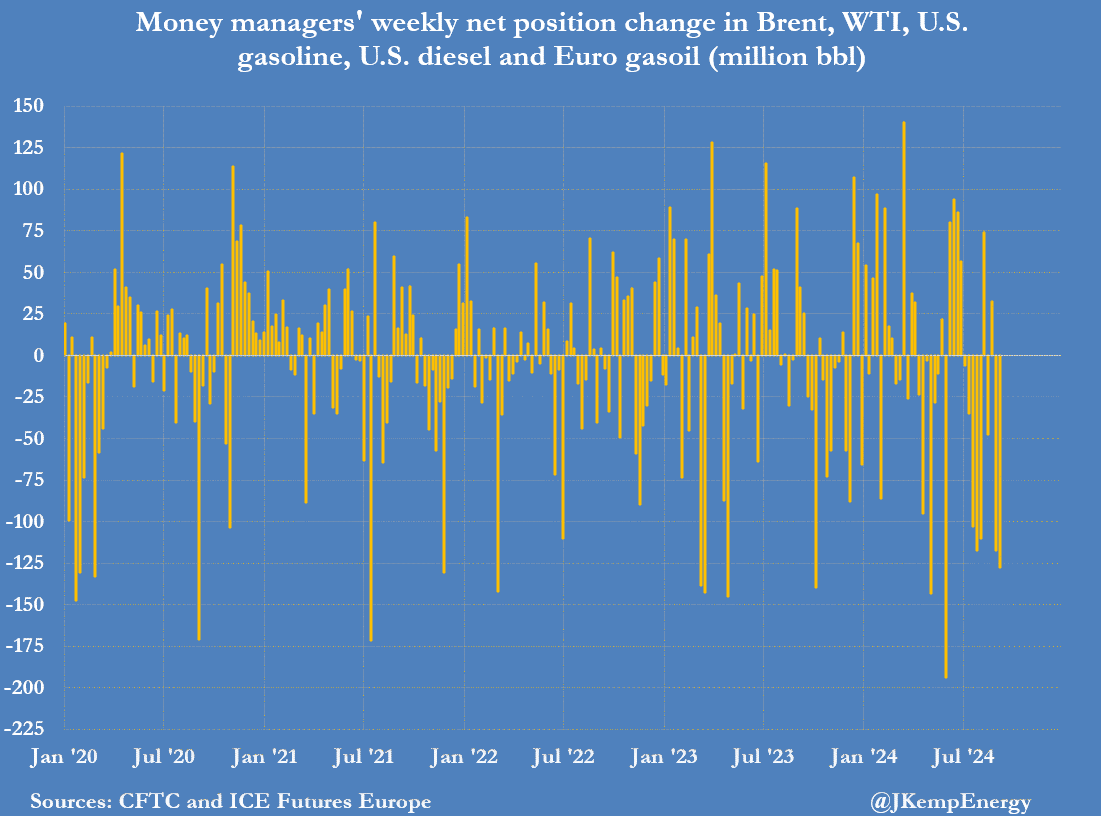

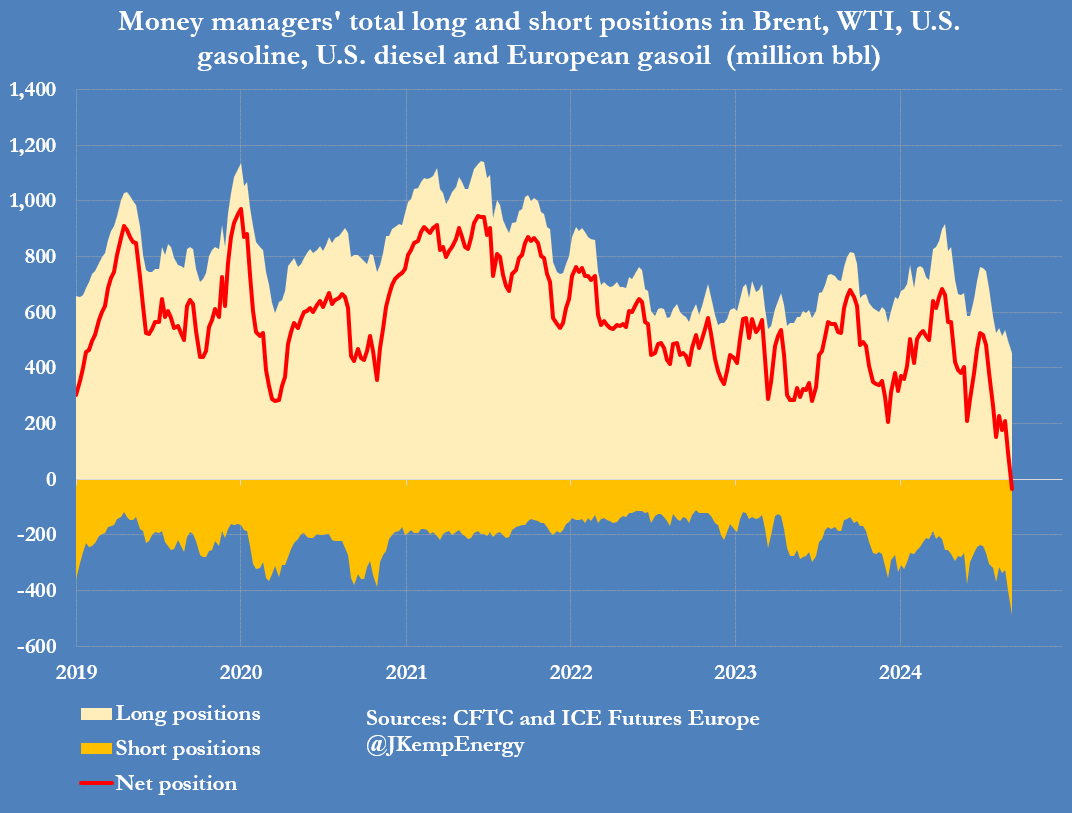

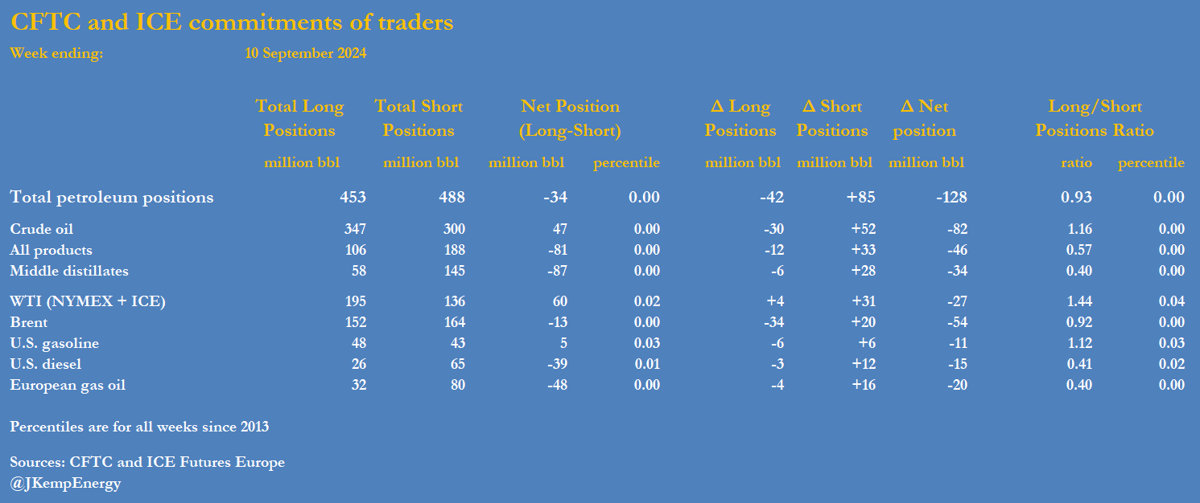

Los hedge funds y otres gestores vendieron el equivalente a 128 millones de barriles en los seis contratos de futuros y opciones más importantes durante los siete días que finalizaron el 10 de septiembre. Los gestores de fondos han vendido petróleo en ocho de las diez semanas más recientes, recortando su posición combinada en un total de 558 millones de barriles desde principios de julio.

Fuente: ZeroHedge

Y por primera vez en la historia, los fondos mantuvieron una posición corta neta de 34 millones de barriles, frente a una posición larga neta de 524 millones de barriles el 2 de julio.

Fuente: ZeroHedge

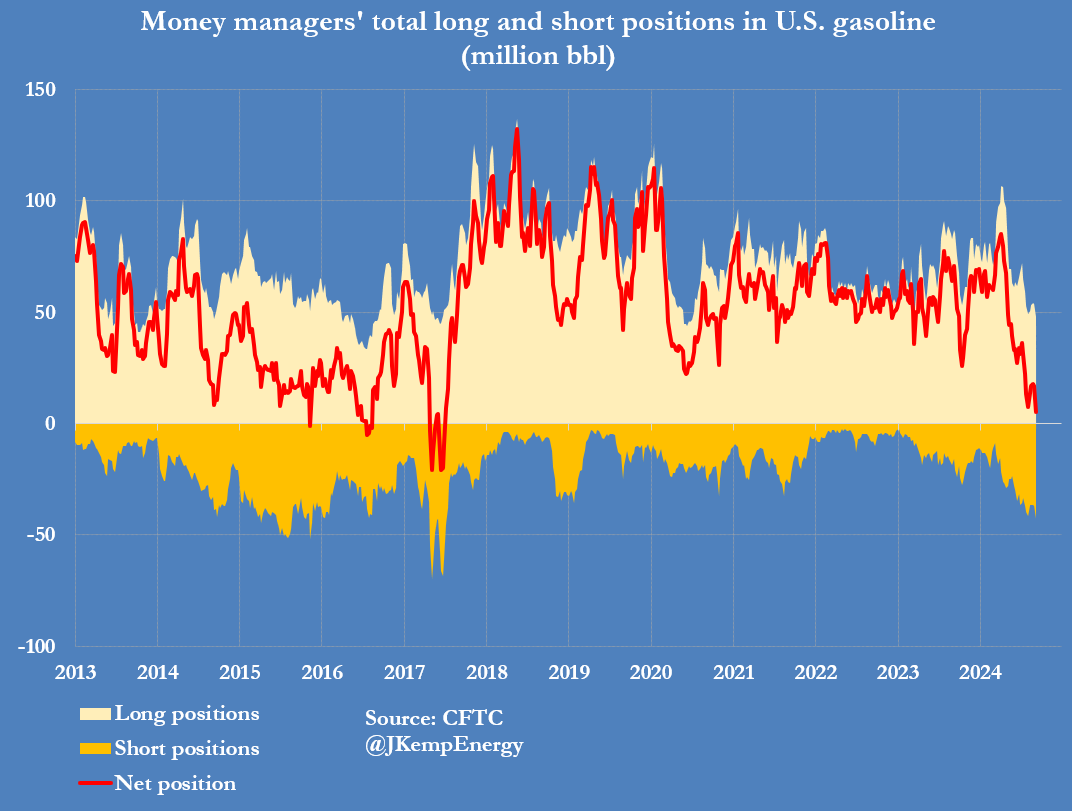

En la última semana se registraron fuertes ventas en todos los sectores, encabezadas por el Brent (-54 millones de barriles), pero también por el NYMEX y el ICE WTI (-27 millones), el gasóleo europeo (-20 millones), el gasóleo estadounidense (-15 millones) y la gasolina estadounidense (-11 millones).

Fuente: ZeroHedge

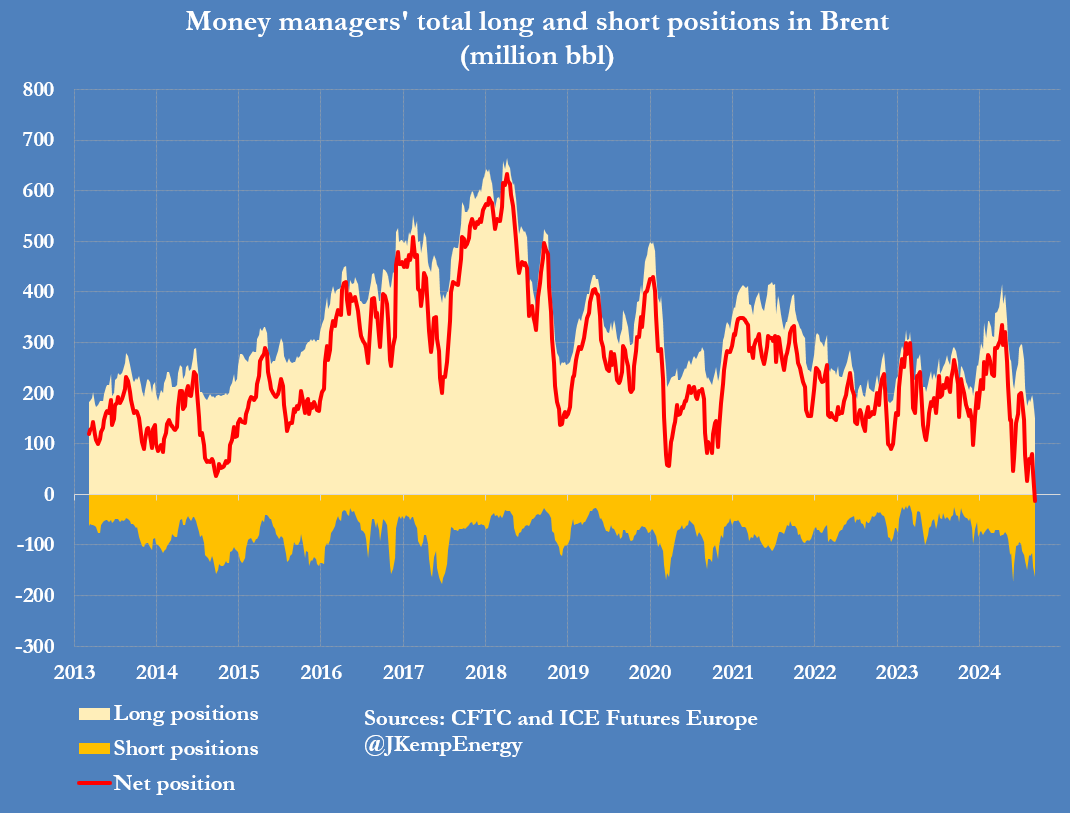

Los gestores de fondos han vendido Brent en siete de las últimas nueve semanas, reduciendo su posición en un total de 213 millones de barriles desde el 9 de julio. Por primera vez, los fondos mantienen una posición corta neta en Brent de 13 millones de barriles, frente a una posición larga neta de 200 millones nueve semanas antes.

Fuente: ZeroHedge

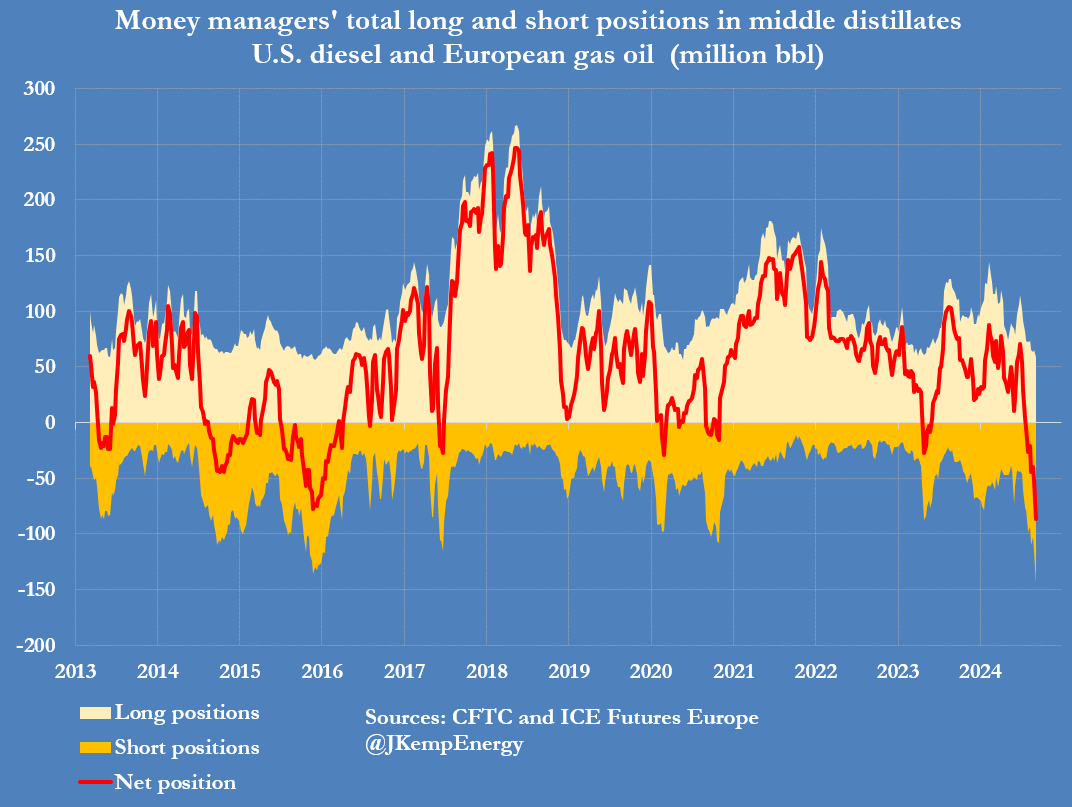

Los gestores de fondos también mantuvieron una posición corta neta récord de 48 millones de barriles en gasóleo europeo y una posición corta neta casi récord de 39 millones de barriles en gasóleo estadounidense.

Fuente: ZeroHedge

Incluso en el WTI y la gasolina, donde el sentimiento no era tan pesimista, las posiciones estaban sólo unos pocos millones de barriles por encima de los mínimos históricos.

Fuente: ZeroHedge

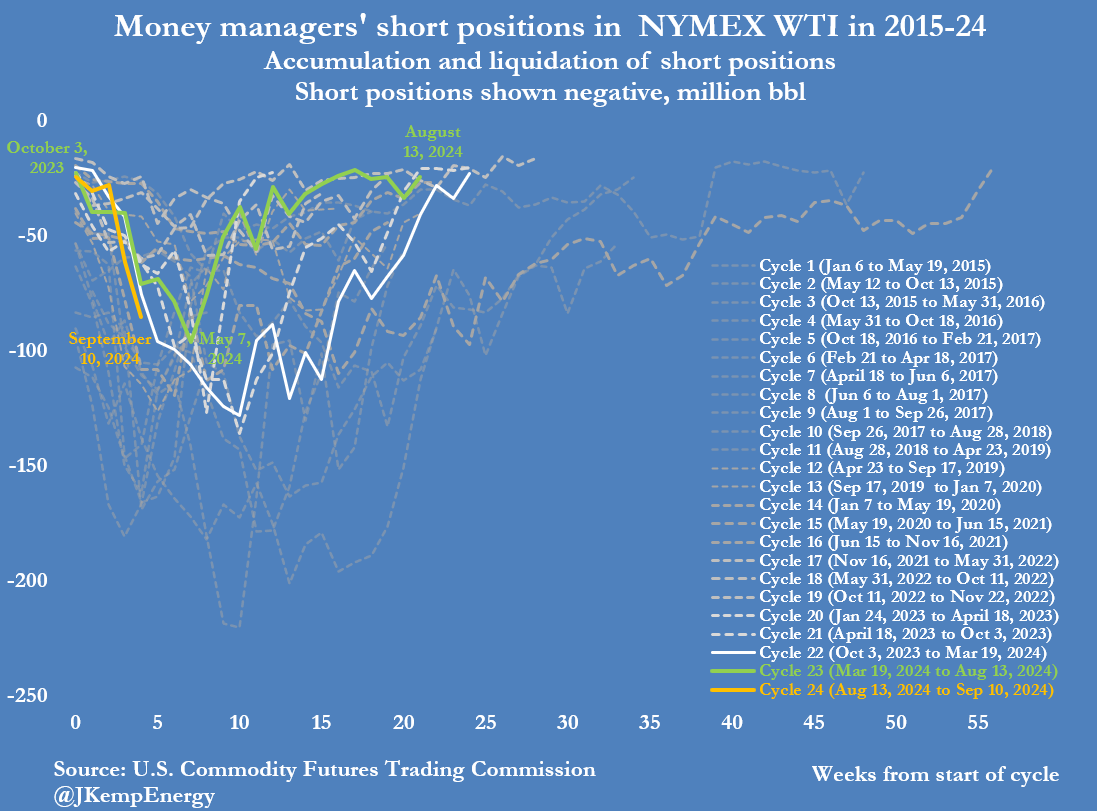

En el principal contrato NYMEX WTI, los gestores de fondos han aumentado las posiciones cortas en un total de 61 millones de barriles en las últimas cuatro semanas.

Las posiciones bajistas en petróleo se han abarrotado y la acumulación de posiciones cortas está creando las condiciones para un fuerte salto de los precios siempre y cuando el flujo de noticias sea menos negativo.

Fuente: ZeroHedge

Por ahora, sin embargo, los inversores se centran en las limitadas opciones de que dispone la OPEP⁺ para contrarrestar el deterioro de las perspectivas económicas.

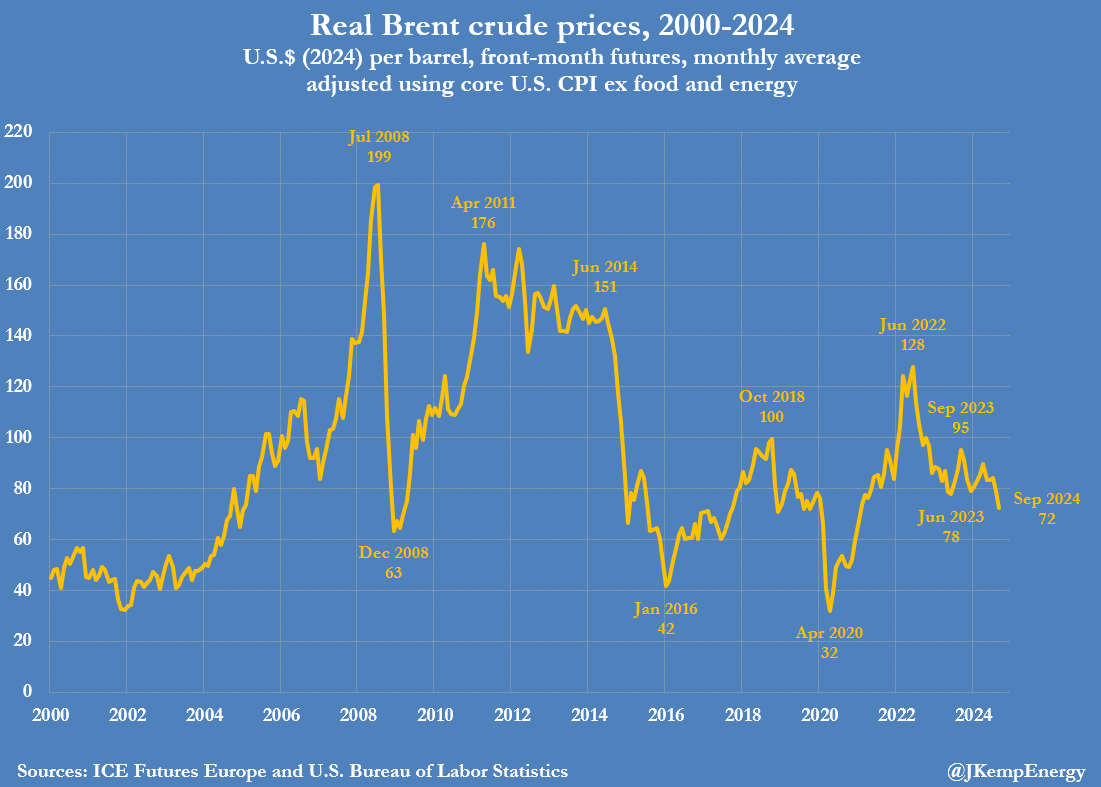

Los inversores se muestran extraordinariamente pesimistas a pesar de que los precios de referencia de los futuros del Brent ya han caído a su nivel más bajo en términos reales desde principios de 2021.

Fuente: ZeroHedge

Una vez ajustados a la inflación, los precios del crudo han retrocedido a niveles vistos por última vez cuando las principales economías aún estaban en las garras de la pandemia de coronavirus y hacía poco que se habían anunciado las primeras vacunas con éxito.

Fuente: ZeroHedge

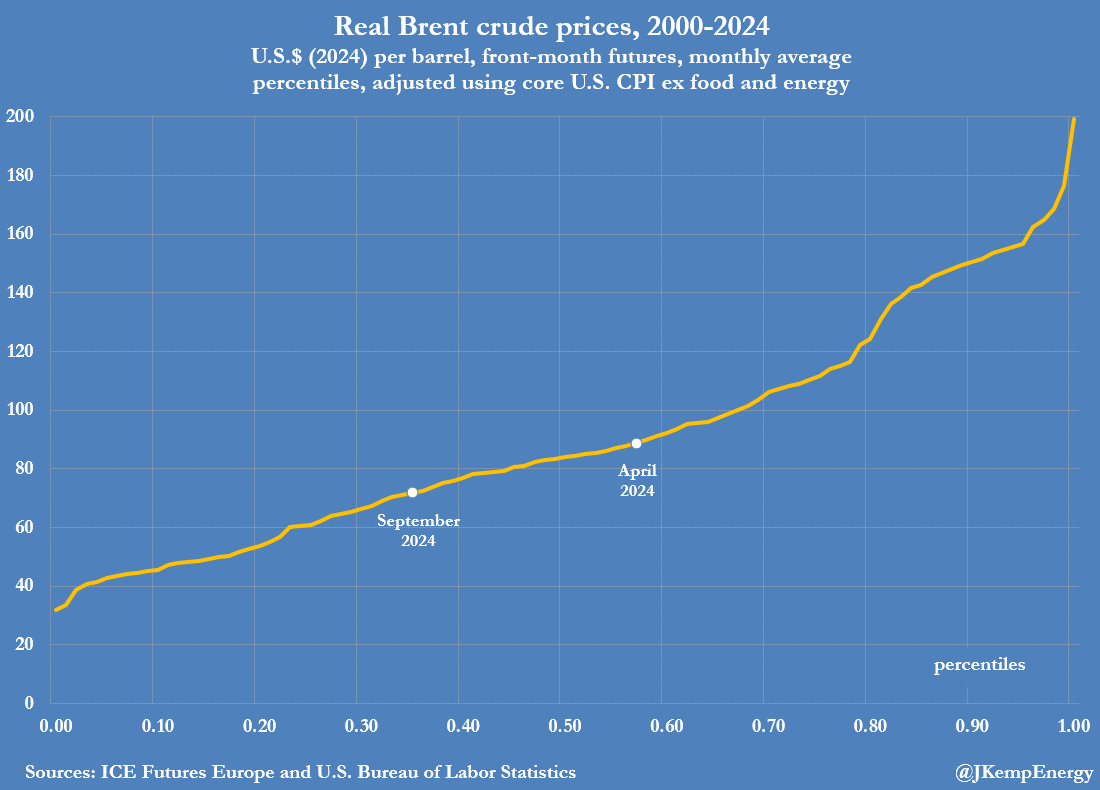

Los precios del Brent ajustados a la inflación han alcanzado una media de 72 dólares por barril en lo que va de septiembre, lo que los sitúa en el percentil 35 para todos los meses desde el cambio de siglo, por debajo de un máximo reciente de 90 dólares (percentil 57) en abril.

Fuente: ZeroHedge

La caída de los precios está enviando una señal cada vez más clara sobre la necesidad de una mayor desaceleración del crecimiento de la producción para adaptarse al deterioro del entorno macroeconómico y al empeoramiento de las perspectivas del consumo.

Fuente: ZeroHedge

Desde octubre de 2022, Arabia Saudí y sus socios de la OPEP han anunciado recortes de producción por un total de 5,66 millones de barriles diarios (b/d) para reducir el exceso de inventarios e impulsar los precios al alza.

Recientemente, el grupo ha tratado de deshacer algunos de esos recortes, pero se ha visto obligado a aplazar los aumentos de producción previstos por la ralentización del consumo y la nueva caída de los precios.

Los inversores han llegado a la conclusión de que el grupo no está dispuesto a recortar más la producción a corto o medio plazo.

La carga del ajuste debe recaer, por tanto, en los productores rivales de Estados Unidos, Brasil, Canadá y Guyana, que han representado casi todo el crecimiento de la producción en los últimos años.

Los precios bajarán hasta que impongan una nueva ralentización del crecimiento de la perforación y la producción de los productores de esquisto estadounidenses, los proveedores más sensibles a los precios a corto plazo.

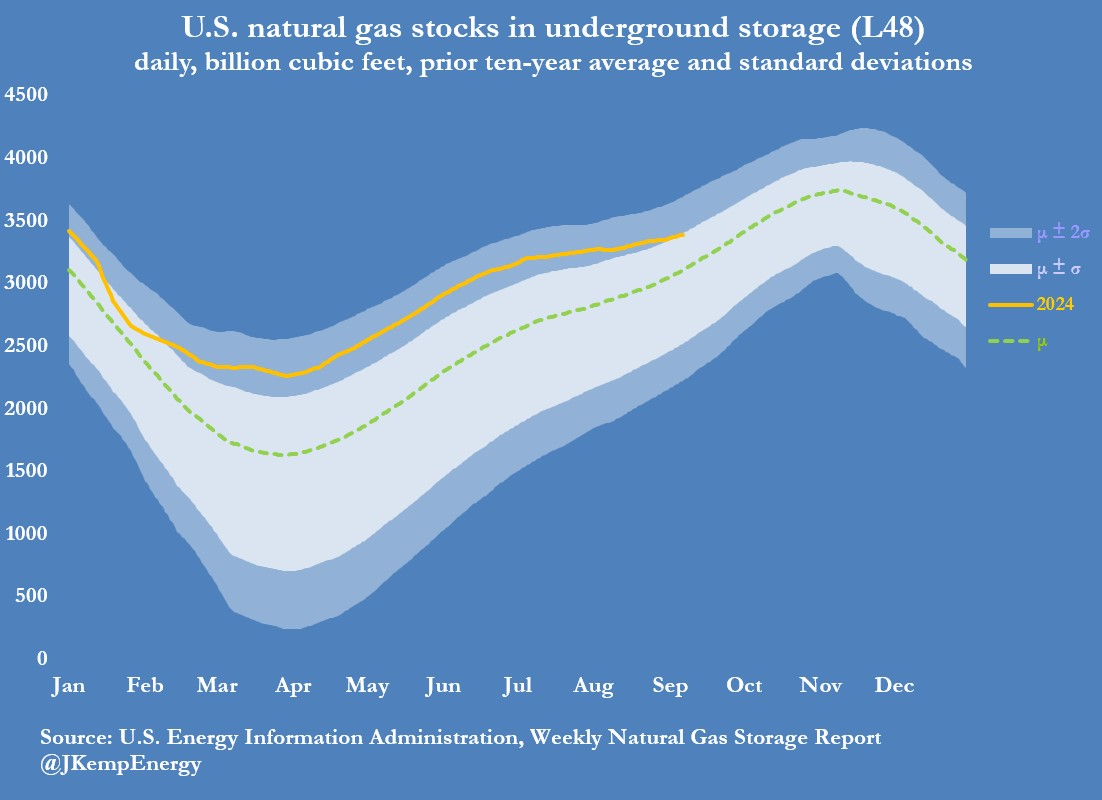

Los inversores están construyendo con cautela una posición alcista en el gas natural estadounidense a medida que los precios ultrabajos y el consumo récord de los generadores de gas van reduciendo el exceso de inventarios heredado del invierno excepcionalmente suave de 2023/24.

Fuente: ZeroHedge

Los hedge funds compraron el equivalente a 192.000 millones de pies cúbicos (bcf) en los dos principales contratos de futuros y opciones vinculados a los precios en el Henry Hub de Luisiana durante los siete días que finalizaron el 10 de septiembre.

Los fondos han comprado un total de 290 bcf en las dos últimas semanas, lo que eleva su posición larga neta a 507 bcf (percentil 45 para todas las semanas desde 2010), aunque la posición sigue estando muy por debajo del máximo reciente de 1.170 bcf (percentil 60) de mediados de junio.

Los inventarios se han normalizado rápidamente, ya que los precios ultrabajos han fomentado el consumo máximo por parte de los generadores de electricidad en las últimas fases de la temporada estival de aire acondicionado.

Fuente: ZeroHedge

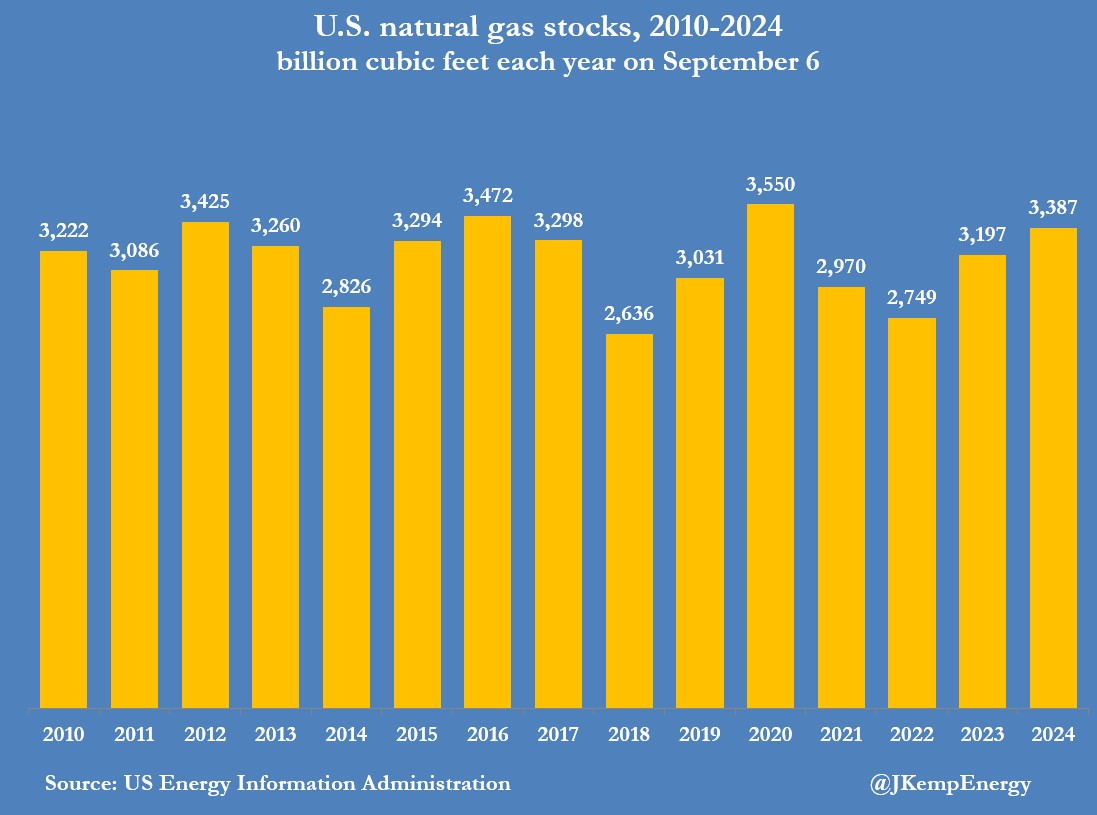

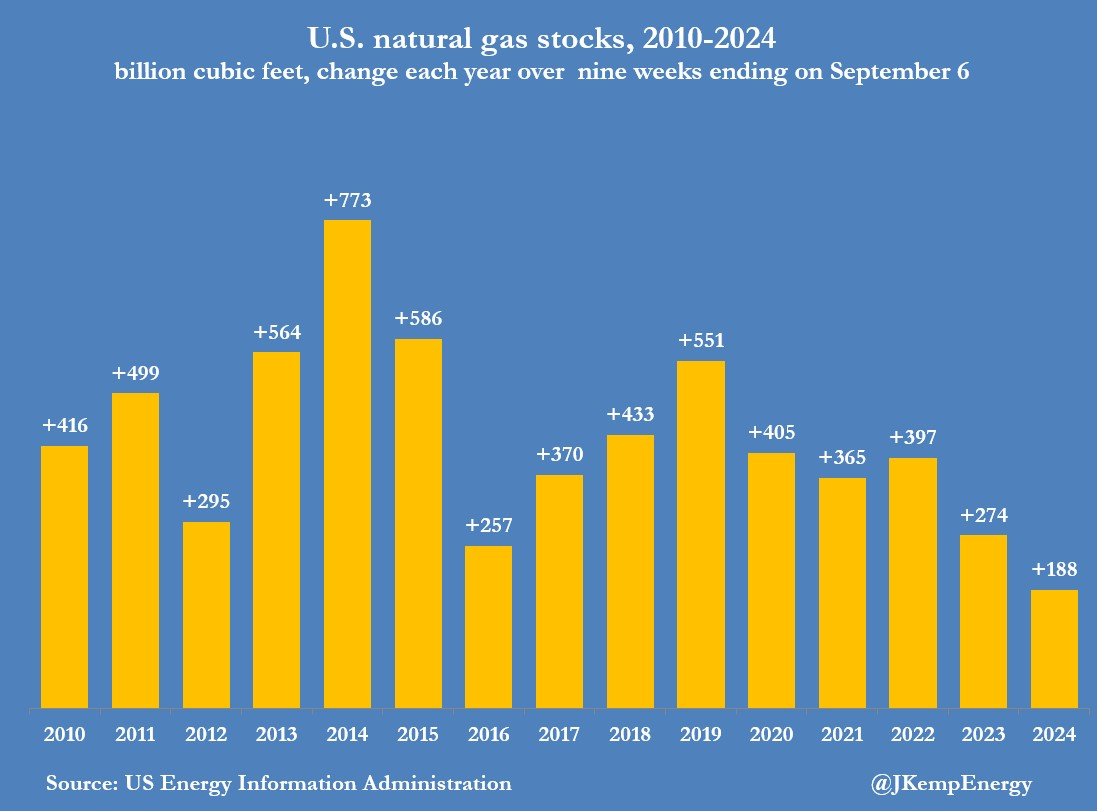

Los inventarios de trabajo aumentaron un total de sólo 188 bcf durante las nueve semanas que finalizaron el 6 de septiembre, la menor acumulación estacional desde hace más de una década, y menos de la mitad de la media de 441 bcf de los últimos diez años.

Fuente: ZeroHedge

Como resultado, a principios de septiembre las existencias seguían siendo elevadas, pero volvían a situarse dentro del intervalo normal de ± 1 desviación típica de la media por primera vez desde principios de febrero.

Fuente: ZeroHedge

Con la temporada principal de aire acondicionado casi terminada, los inventarios pronto empezarán a aumentar más deprisa, y es probable que sigan estando por encima de la media cuando empiece la temporada principal de calefacción de invierno, el 1 de noviembre.

Pero el excedente será mucho menor que hace unos meses, y los precios han empezado a subir, lo que refleja unas perspectivas más equilibradas para el invierno 2024/25.

Artículos relacionados:

Petróleo: de no invertible a imprescindible

Las acciones de oro nunca han estado tan baratas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **