En el momento de escribir estas líneas, el oro ha superado la barrera de los 2.600 dólares por primera vez en la historia, lo que parece anunciar una época dorada para los valores auríferos. Sin embargo, paradójicamente, estos valores rara vez han estado más baratos. ¿A qué se debe esta disonancia y qué presagia para el futuro?

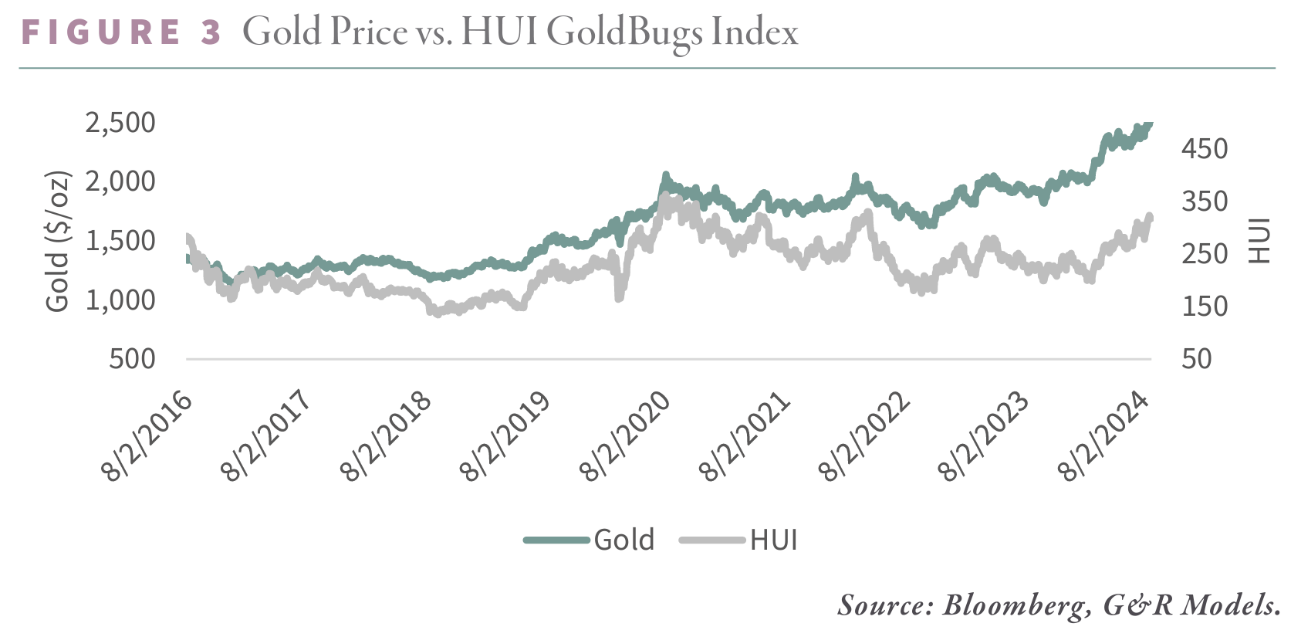

Antes de profundizar en estas cuestiones, es instructivo reflexionar sobre el telón de fondo histórico. El último gran mercado alcista del oro abarcó de 1999 a 2011, durante el cual el precio del oro se disparó de 252 dólares a 1900 dólares por onza, es decir, se multiplicó por ocho. Tras una fuerte corrección entre 2011 y 2015, el oro reanudó su trayectoria alcista, cotizando ahora un 30% por encima de su máximo de 2011. La renta variable del oro, sin embargo, no ha seguido el mismo camino. El NYSE Arca Gold Bugs Index (HUI), índice de referencia de los valores auríferos, languidece en 312, más de un 50% por debajo de su máximo de septiembre de 2011. Y lo que es aún más sorprendente, el HUI se encuentra hoy solo un 10% por encima de su nivel de agosto de 2016 -cuando el oro apenas alcanzaba los 1.300 dólares por onza-. Mientras tanto, se espera que los beneficios por acción del HUI se cuadrupliquen este año en comparación con 2016.

Fuente: Goehring & Rozencwajg, Bloomberg

Esta desconexión entre el oro y la renta variable aurífera se explica en gran medida por los tipos de interés y el comportamiento de los bancos centrales. Desde 2020, los tipos de interés reales estadounidenses a 10 años han subido del -0,40% al 2,1%. Los inversores occidentales, habituados a descargar oro en respuesta al aumento de los tipos reales, han actuado de forma previsible. De 2020 a 2024, los ETF de oro se deshicieron de 31 millones de onzas, o el 25% de sus tenencias, ya que los inversores vendieron tanto lingotes como acciones. El mayor ETF de acciones de oro, el GDX, experimentó salidas constantes que ascendieron a casi el 20% de sus activos. Esto recuerda a ciclos pasados; entre 2012 y 2015, cuando los tipos reales subieron del -0,20% al 0,80%, los ETF de oro liquidaron 36 millones de onzas.

Sin embargo, este ciclo de subidas de tipos tiene una diferencia crítica: por primera vez en décadas, los bancos centrales han surgido como compradores significativos de oro. Entre 2020 y 2024, los bancos centrales acumularon unos 106 millones de onzas de oro, compensando con creces la liquidación de los inversores occidentales. En consecuencia, a pesar de la fuerte subida de los tipos de interés reales, el oro casi se ha duplicado. Por desgracia para los ejecutivos de las minas de oro, los bancos centrales están interesados en lingotes de oro, no en acciones de oro. Sin un comprador natural que contrarreste la venta occidental, las acciones de oro se han quedado en la cuneta, cotizando ahora a valoraciones históricamente bajas.

Como inversores de valor contrarios, vemos una extraordinaria oportunidad en esta disparidad y hemos ido aumentando nuestras posiciones en renta variable aurífera. Una pregunta habitual que nos hacemos es si se ha producido algún cambio fundamental en el sector de la minería del oro que justifique esta infravaloración extrema. En concreto, existe la preocupación de que el aumento de los costes haya erosionado los márgenes de beneficio que deberían haberse ampliado con la subida del precio del oro.

Aunque comparar el HUI con el oro es un ejercicio útil, no capta la imagen completa de la salud subyacente del sector de la minería del oro.

Para ganar claridad, hemos construido un índice* de seis grandes productores de oro: Newmont, Barrick, Harmony, Goldfields y Agnico Eagle. Juntas, estas empresas producen 17 millones de onzas de oro y poseen 343 millones de onzas de reservas probadas, lo que les da una vida combinada de reservas de 20 años. Con un valor empresarial colectivo de 130.000 millones de dólares, estas empresas representan casi el 40% de todo el sector. Y lo que es más importante, todas ellas tienen registros financieros que se remontan al menos al año 2000, lo que nos permite comparar la infravaloración actual con los extremos del pasado.

Pensemos en el mercado bajista de 1999. Tras dos décadas de inflación y el fin del sistema de Bretton Woods, el oro alcanzó un máximo de 850 dólares por onza en enero de 1980, para perder el 79% de su valor en los 19 años siguientes, tocando fondo en agosto de 1999 con 252 dólares. El Barron's Gold Stock Index (el precursor del HUI) reflejó este declive, cayendo un 84% antes de tocar fondo también en 1999.

En 1999, nuestras seis empresas produjeron 12 millones de onzas de oro a un coste medio de 200 dólares la onza. Con una media de 279 $ para el año, estas empresas generaron un EBITDA ajustado combinado de sólo 1.000 millones de dólares. Su valor neto combinado (NAV), calculado utilizando un modelo de descuento de flujo de caja (DCF) con una tasa de descuento del 10% y un precio del oro de 292 $, era de 9.000 millones de $, frente a un valor de empresa de 15.000 millones de $, lo que implica un múltiplo de 1,8x.

Cuando los precios del mercado están bajos, también es útil calcular el «valor de opción real» de una empresa junto con su DCF. Cuando los precios de las materias primas están bajos, la rentabilidad de una empresa -y, por tanto, su valor DCF- puede parecer insignificante o negativa. Sin embargo, si los inversores prevén una subida del precio de la materia prima, las acciones pueden considerarse como una serie de opciones de compra. El activo subyacente es el precio del oro, el precio de ejercicio es el coste de producción en efectivo y la cantidad es la producción anual prevista. Utilizando el método Black-Scholes, podemos estimar el valor de esta opción y descontarlo al presente. En 1999, el valor real combinado de las opciones de nuestras seis empresas era de casi 18.000 millones de dólares, frente a un valor empresarial de 15.000 millones, lo que sugiere que cotizaban a 0,80 veces su valor real de opción.

Otra medida útil es el valor empresarial por onza de reserva probada, comparado con el precio del oro. En 1999, las empresas tenían 240 millones de onzas de reservas probadas y un valor empresarial combinado de 15.000 millones de dólares, es decir, 61 dólares por onza de reserva probada. Esto significaba que los inversores podían comprar oro por sólo el 23% del precio al contado.

En 2011, el oro se había multiplicado casi por ocho hasta alcanzar los 1.900 dólares por onza. El índice HUI se multiplicó por dieciséis, pasando de 38 a casi 600, mientras que la capitalización bursátil del sector aumentó de 5.000 a 253.000 millones de dólares. En el punto álgido del mercado en 2011, las mineras de oro representaban casi el 2% del S&P 500, frente a solo el 0,4% en 2002.

El valor empresarial de las seis empresas se multiplicó por ocho, pasando de 15.000 millones de dólares a 115.000 millones. ¿Estaba justificado? Sus ingresos combinados se multiplicaron por ocho, en consonancia tanto con el precio del oro como con su valor empresarial. A pesar del aumento de los costes, el EBITDA se multiplicó casi por siete, pasando de 2.000 a 13.000 millones de dólares. Su NAV, medido por DCF utilizando una tasa de descuento del 10% y un precio del oro de 1.600 dólares (la media de 2011) se multiplicó por dieciséis, pasando de 10.000 millones a 160.000 millones de dólares, muy por encima del aumento de su valor empresarial. El valor real de las opciones de las empresas también se disparó. De 18.000 millones de dólares en 1999, su valor de opción se multiplicó por nueve hasta alcanzar los 200.000 millones de dólares en 2011.

Los años siguientes a 2011 fueron brutales para las acciones auríferas. A finales de 2015, el oro había caído casi un 50% a 1.051 dólares la onza, y el HUI se había desplomado un 85%, de 635 a 104. La capitalización bursátil de los mineros del oro cayó de 253.000 millones de dólares a solo 54.000 millones, reduciéndose del 2% al 0,3% del S&P 500.

El valor de las acciones de nuestro índice disminuyó un 73% durante este periodo, ya que la producción cayó casi un 20%, los ingresos un 40% y los costes aumentaron un 22%. La valoración DCF de las empresas cayó un 65%, utilizando una tasa de descuento del 10% y un precio del oro de 1.160 dólares, mientras que su valor de opción real se redujo a la mitad. En 2015, el valor empresarial de las empresas había caído a 40.000 millones de dólares, lo que equivale al 70% de su valor DCF y solo 0,40 veces su valor de opción real. Con 275 millones de onzas de reservas probadas, el valor empresarial por onza era de 150 dólares, o el 12% del precio al contado.

El mercado bajista que terminó en 2015 fue un momento de infravaloración extrema, lo que brindó una excelente oportunidad a los inversores contrarios. De hecho, en los cinco años siguientes, los valores auríferos se revalorizaron un 218%, muy por encima del S&P 500, que ganó un 75%, e incluso del Nasdaq, de fuerte componente tecnológico, que subió un 146%.

Hoy nos encontramos en una coyuntura similar. El oro ha repuntado desde su mínimo de 2015 de 1.051 dólares hasta un máximo histórico de 2.500 dólares, mientras que el HUI ha subido de 100 a 312. Sin embargo, a pesar de ello, la capitalización de mercado de las mineras de oro sigue siendo de 220.000 millones de dólares, la misma que en 2011 a pesar de que el oro es un 35% más alto y la capitalización de mercado del S&P 500 es cuatro veces mayor. Los valores auríferos representan ahora solo el 0,50% del S&P 500, una cifra que recuerda más al fondo del mercado en 2015 que a los máximos especulativos.

Nuestro índice de seis empresas ha visto crecer su valor empresarial un 150% desde 2015, mientras que su producción ha aumentado solo un 10%, los ingresos se han duplicado y el EBITDA se ha multiplicado por seis. Su valor liquidativo se ha triplicado, utilizando una tasa de descuento del 10% y un precio del oro de 2.200 dólares, y su valor de opción real ha aumentado en una magnitud similar. A pesar de ello, actualmente cotiza a sólo 0,60 veces su valor DCF y 0,38 veces su valor de opción real, niveles no vistos desde 1999.

En la lectura más extrema a principios de este año, estas empresas se valoraban a sólo 292 dólares por onza de reserva probada, o el 12% del precio al contado, de nuevo, el más bajo registrado.

En abril de 2024, las acciones de oro estaban tan baratas como nunca lo habían estado. El único periodo comparable es el mínimo del mercado en 2015. Sin embargo, a diferencia de 2015, el oro se encuentra ahora en un máximo histórico. En aquel entonces, un inversor en valor tenía que anticipar una subida del precio del oro para justificar una inversión en renta variable aurífera. Hoy no es el caso. Además, en 2015, los márgenes de beneficio del sector eran escasos: apenas el 12%. Hoy son de casi el 40%. Desde un punto de vista operativo, el margen de seguridad es mucho mayor ahora que en el pasado.

En esencia, la renta variable del oro ofrece hoy una combinación sin precedentes de baja valoración y alto rendimiento potencial. Normalmente, cuando una materia prima alcanza nuevos máximos, el interés de los inversores es intenso y las valoraciones se disparan. Sin embargo, en el caso de las acciones del oro, el interés de los inversores sigue siendo moderado. Incluso cuando el oro ha repuntado, los inversores han seguido retirando fondos de los ETF de acciones auríferas, con 1.500 millones de dólares reembolsados del GDX en lo que va de 2024, un testimonio del desinterés generalizado por el sector.

Aunque las recientes ganancias de las acciones auríferas pueden atribuirse a la cobertura de posiciones cortas más que a un entusiasmo renovado, la propuesta de valor subyacente está clara. En un entorno en el que el oro está marcando nuevos máximos y, sin embargo, la renta variable del oro sigue estando muy infravalorada, los inversores astutos deberían tomar nota. La oportunidad actual es tan atractiva como cualquier otra que hayamos visto en la historia del mercado del oro.

Artículos relacionados:

El oro brilla desafiando correlaciones históricas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Goehring & Rozencwajg fue fundada por Leigh Goehring, una de las principales autoridades en la inversión en materias primas a nivel mundial, y su socio desde hace mucho tiempo, Adam Rozencwajg. Ambos colaboraron originalmente en Chilton Investment Company, donde gestionaron más de 5.000 millones de dólares en activos dentro de la estrategia global de recursos naturales de Chilton.

Fuente / Autor: Goehring & Rozencwajg

https://blog.gorozen.com/blog/gold-stocks-cheap

Imagen: Investing News Network

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **