El mercado americano alcanzó nuevos máximos históricos tras el recorte de 50 puntos básicos del tipo de interés a un día de la Reserva Federal.

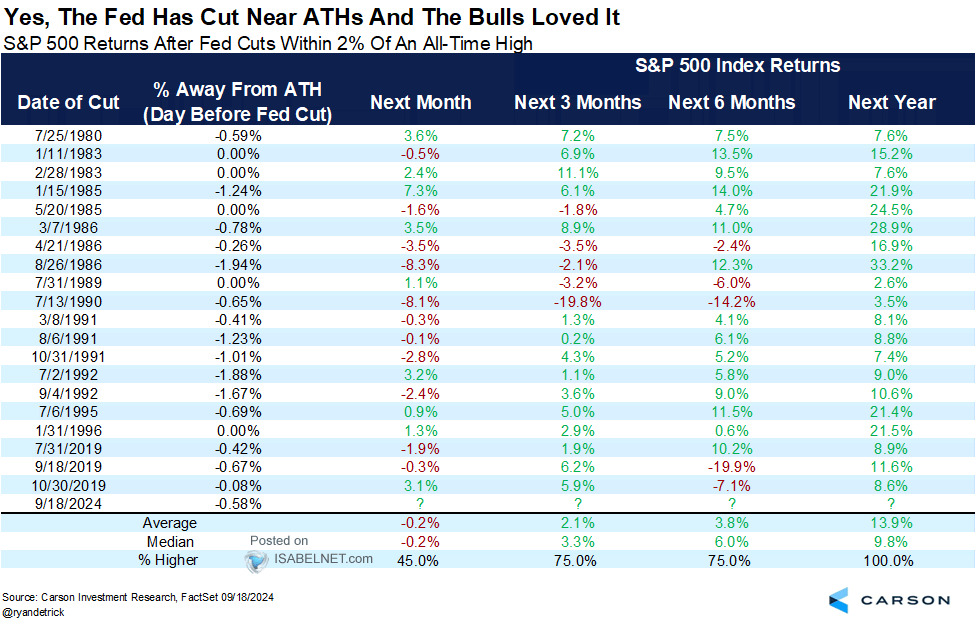

El mercado ha seguido adelantándose a los recortes de tipos de la Reserva Federal durante los dos últimos años. Cada repunte se convertía en decepción a medida que la Fed aplazaba mientras seguía luchando contra la inflación. Sin embargo, la semana pasada ganó la batalla. La pregunta es: ¿qué pasará ahora? Una tabla reciente de Carson Investment Research muestra que el rendimiento a corto plazo ha sido dispar cuando la Reserva Federal ha recortado previamente los tipos a menos de un 2% de los máximos históricos. Sin embargo, la rentabilidad a un año vista es positiva en el 100% de los casos.

Fuente: Real Investment Advice, Carson

La diferencia en los rendimientos es si hubo recesión o no. Hay poca preocupación por una recesión en los próximos 12 meses, lo que debería ayudar a sostener los precios de los activos. Sin embargo, como no hay garantías, merece la pena seguir gestionando el riesgo y mantener algunas coberturas frente a un repunte brusco de la volatilidad.

Los alcistas confían en que los recortes de tipos de la Fed y, en última instancia, la bajada de los tipos a largo plazo permitan continuar el rally iniciado en octubre de 2022. Sin embargo, algunas preocupaciones a corto plazo justifican cierto análisis.

Para entender la rentabilidad del mercado tras los recortes de tipos de la Fed, debemos comprender «por qué» la Reserva Federal está reduciendo el tipo de interés de los préstamos a un día.

La Reserva Federal dispone de varias herramientas:

Operaciones de mercado abierto: compra y venta de valores para aumentar o reducir la oferta monetaria.

El tipo de descuento: el tipo de interés que aplican los bancos.

Los requisitos de reservas, que controlan la cantidad que los bancos pueden prestar;

Interés sobre los saldos de reserva - los cambios pueden aumentar o disminuir el coste de oportunidad en que incurren los bancos al no invertir las reservas obligatorias en activos que devengan intereses.

Por lo tanto, cuando la Reserva Federal recorta los tipos, el objetivo general es estabilizar los precios (es decir, controlar la inflación) y estimular el crecimiento económico (es decir, aumentar el empleo). La esperanza es que la reducción de los costes de financiación anime a las empresas y a los consumidores a invertir y a pedir prestado. Esto aumentará la actividad económica y el empleo. Como señaló Jerome Powell durante su conferencia de prensa:

“No veo nada en la economía en este momento que sugiera que la probabilidad de una recesión, perdón, de una desaceleración, sea elevada. El crecimiento es sólido. La inflación está bajando. El mercado laboral sigue en niveles muy sólidos. No creemos que estemos atrasados. Creemos que es oportuno, pero creo que pueden tomarlo como una señal de nuestro compromiso de no quedarnos atrás.”

La Reserva Federal no reduce arbitrariamente los tipos de interés, sino que históricamente actúa en respuesta a la preocupación por el descenso del crecimiento económico y los posibles resultados deflacionistas. La deflación, una tasa de inflación negativa, es muy difícil de romper, ya que los consumidores se retraen esperando precios más bajos en el futuro. Esta espiral psicológica de reducción del consumo, que lleva a precios más bajos, a nuevos descensos del consumo, y así sucesivamente, puede potencialmente crear entornos recesivos profundos. Por eso la Reserva Federal se centra en una inflación anual del 2%, que, en teoría, debería proporcionar un crecimiento económico y un empleo estables.

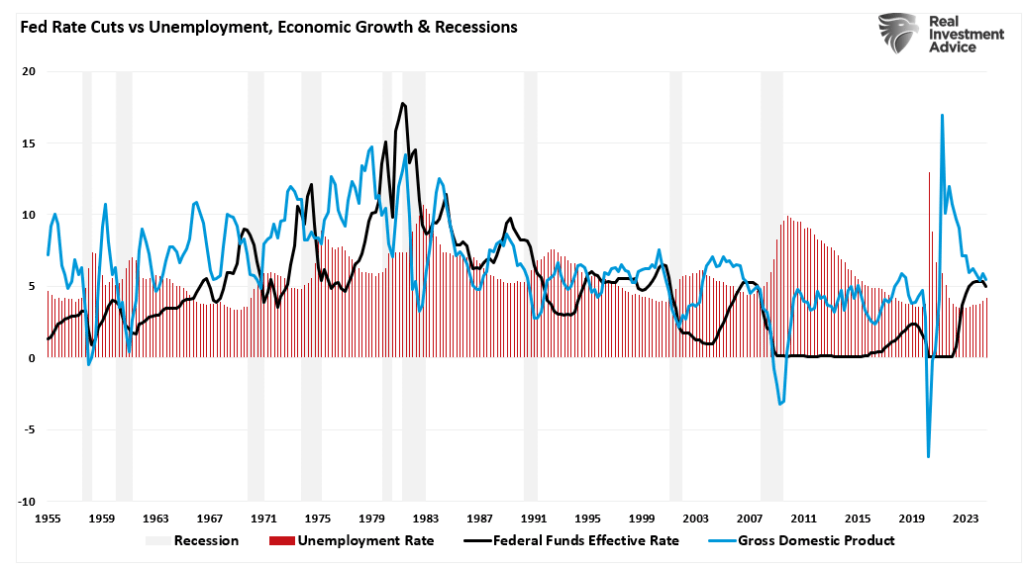

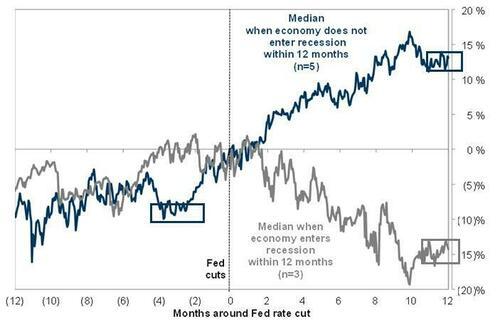

Históricamente, la Reserva Federal ha recortado los tipos a medida que disminuía el crecimiento económico y aumentaba el desempleo (parece que los ciclos agresivos de recortes de tipos de la Reserva Federal coincidieron con recesiones; sin embargo, hay un desfase de unos 9 meses entre los recortes iniciales de tipos y el reconocimiento de la recesión).

Fuente: Real Investment Advice, Carson

Entendiendo esto, merece la pena analizar la relación histórica entre los recortes de tipos y los rendimientos del mercado.

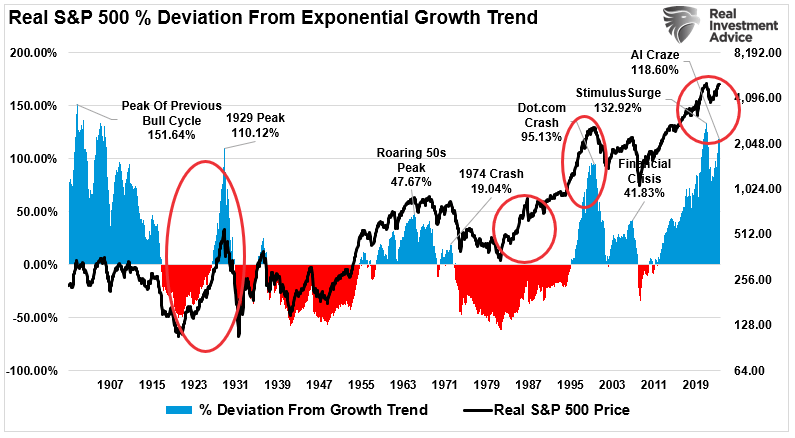

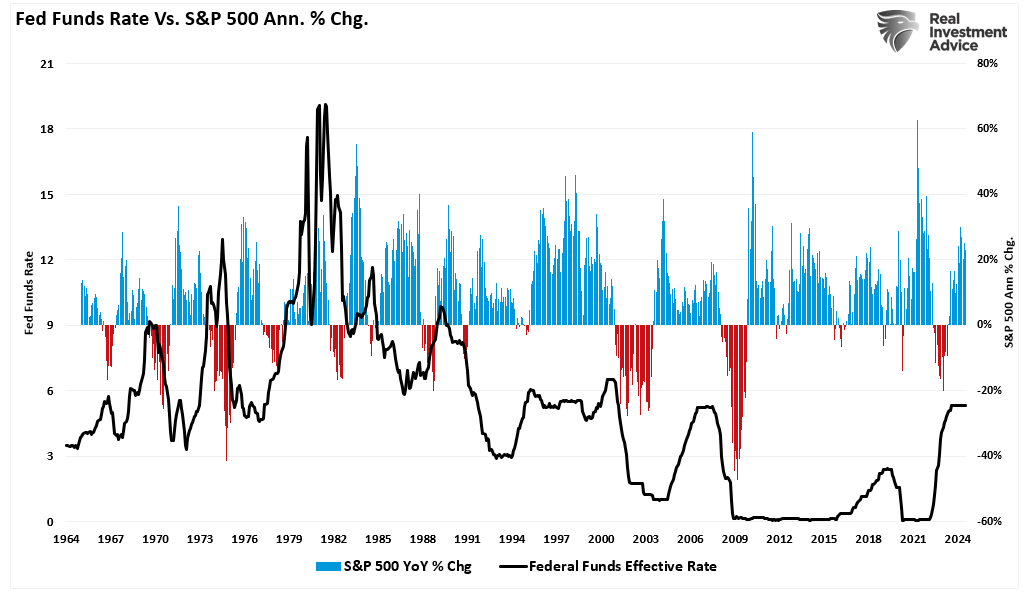

En los últimos 24 meses, el mercado ha subido un 45% en previsión de recortes de tipos. Si eso parece mucho, lo es. Actualmente, el mercado está protagonizando una de sus mayores desviaciones de la tendencia de crecimiento exponencial de la historia. Sólo ha habido otros tres periodos históricos en los que se produjeron subidas tan grandes e ininterrumpidas: 1929, 1987 y 1999.

Fuente: Real Investment Advice, Carson

El problema de las desviaciones de las tendencias de crecimiento a largo plazo es que suelen preceder a las reversiones. La razón es que las expectativas de los inversores superan los beneficios que genera la economía subyacente. Como era de esperar, esas reversiones de las desviaciones más extremas coinciden con acontecimientos recesivos o relacionados con el crédito, y las expectativas de crecimiento de los beneficios se reajustan.

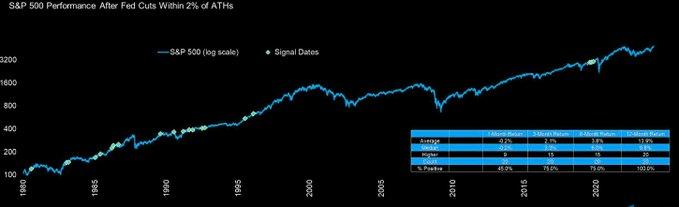

Tras los recortes de tipos de esta semana, el optimismo alcista estalló al suponer los inversores que los beneficios del mercado seguirían aumentando. No cabe duda de que esa suposición está justificada por la historia anterior. Como se indica en el cuadro anterior, en 20 ocasiones anteriores la Reserva Federal recortó los tipos cerca de los máximos históricos del mercado. En los 20 casos, los mercados subieron 12 meses después.

Fuente: Real Investment Advice, Carson

Sin embargo, el problema surge cuando las estimaciones de beneficios no coinciden con los resultados finales. Algunos análisis recientes de J.P. Morgan de la aclaran el riesgo potencial para los inversores.

Señalaron que el S&P 500 se ha revalorizado alrededor de un 25% en el último año, mientras que, históricamente, sólo ha ganado una media del 4% en los 12 meses anteriores al primer recorte de la Reserva Federal. Una vez que los tipos empiezan a bajar, el rendimiento de la renta variable depende de los resultados del crecimiento económico: ocho de los últimos 12 ciclos de relajación fueron acompañados de una recesión, y cuatro de un aterrizaje suave.

Fuente: Real Investment Advice, Carson

Como siempre ocurre con este tipo de análisis, hay que ser prudente. Los análisis que utilizan rentabilidades «medias» o «medianas» están bien, pero ocultan los periodos en los que los mercados sufrieron importantes caídas. Además, el hecho de que los mercados subieran 12 meses después no significa que no hubiera correcciones en el camino.

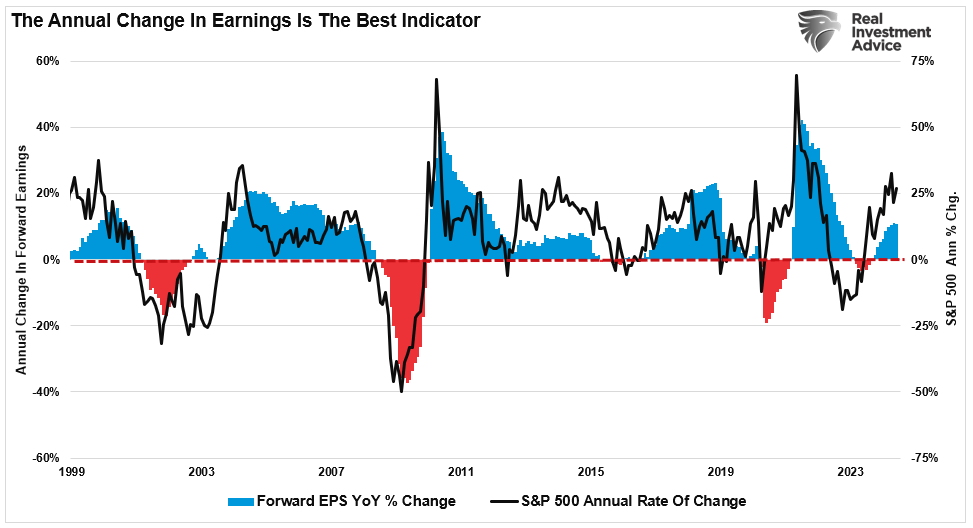

El punto crucial no es si la Reserva Federal recorta más los tipos, sino el crecimiento económico y su impacto en los beneficios. Como se muestra, existe una alta correlación entre la tasa de variación anual del S&P 500 y el crecimiento anual de los beneficios.

Fuente: Real Investment Advice, Carson

El inicio de una recesión, o incluso una desaceleración económica más agresiva, se convierte en el riesgo más importante. Dado que los beneficios se derivan de la actividad económica, cualquier desaceleración de la demanda de los consumidores se traduce en menores beneficios. Esto se debe a que:

Los recortes de tipos suelen coincidir con la actuación de la Reserva Federal para contrarrestar un ciclo económico deflacionista o un acontecimiento financiero.

A medida que se desarrollan los acontecimientos deflacionistas o financieros, la actividad de consumo se contrae, lo que merma los beneficios empresariales.

A medida que disminuyen los beneficios empresariales, los mercados deben reajustar las valoraciones actuales en función de los menores beneficios.

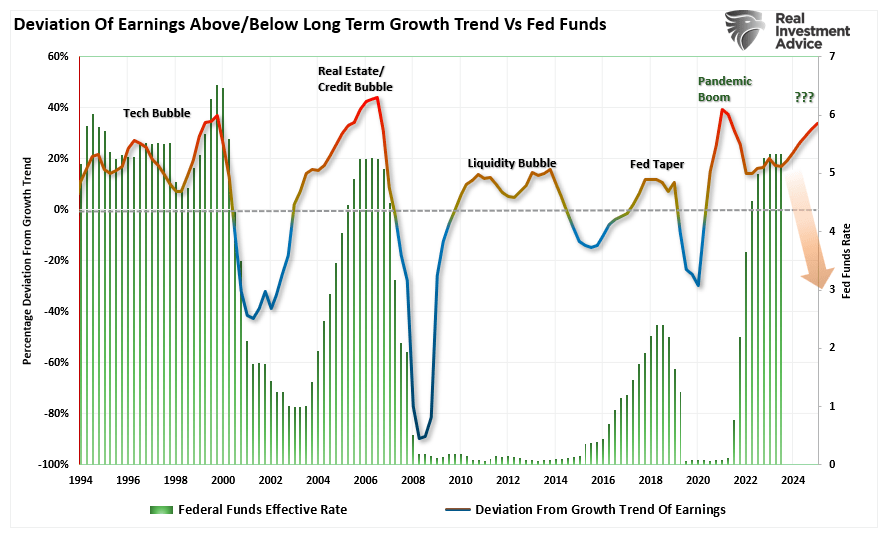

El siguiente gráfico muestra la desviación de los beneficios empresariales de las tendencias de crecimiento exponencial a largo plazo. Observará que la desviación de los beneficios se invierte cuando la Reserva Federal recorta los tipos. Por lo tanto, aunque los analistas son optimistas sobre el crecimiento de los beneficios de cara a 2025, un ciclo de recorte de tipos de la Fed probablemente defraudará esas expectativas.

Fuente: Real Investment Advice, Carson

Desde 1970 ha habido nueve casos en los que la Fed ha recortado significativamente el tipo de interés de los fondos federales. La caída máxima media desde el inicio de cada periodo de reducción de tipos hasta el mínimo del mercado fue del 27,25% (en los tres episodios más recientes se produjeron caídas superiores a la media. De las otras seis experiencias, sólo en una, 1974-1977, se produjo una caída peor que la media).

Fuente: Real Investment Advice, Carson

Los mercados son optimistas y creen que la Reserva Federal bajará los tipos de interés, pero la economía evitará una recesión. Este es el escenario «Ricitos de oro», en el que unos tipos más bajos estimulan la actividad económica y aumentan la actividad económica. Sin embargo, la cuestión es si los mercados ya han “descontado” los resultados más optimistas.

Artículos relacionados:

Qué significa para la economía la bajada de tipos de la Fed

La Fed es una mala guía para los inversores en bolsa

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/analysis-of-the-market-as-the-fed-cuts-rates/

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **