Los medios financieros opinan con frecuencia sobre lo que indican las oscilaciones diarias del VIX (índice de volatilidad implícita) en relación con el sentimiento de los inversores. A pesar de la frecuencia con que se cita y discute, muchos inversores no aprecian realmente lo que mide la volatilidad implícita.

Aprovechamos esta oportunidad para ayudarle a comprender mejor la volatilidad implícita. Además, analizamos otras medidas de volatilidad implícita menos conocidas que ayudan a evaluar mejor si las lecturas del VIX implícito infieren un sentimiento alcista o bajista.

El momento elegido para este artículo es esencial, ya que el VIX ha estado subiendo junto con el mercado de una forma atípica. Con las elecciones presidenciales dentro de unas semanas, la Reserva Federal cambiando de rumbo en su política monetaria e Israel atacando potencialmente las instalaciones petrolíferas iraníes, el creciente nivel de riesgo implícito no debería resultar chocante. ¿Persistirá el elevado VIX junto con el mercado alcista, o corregirá el mercado?

El índice de volatilidad VIX, también conocido como «Índice del Miedo», es una medida muy seguida del sentimiento de los inversores. Muchos inversores creen que un aumento del VIX indica que los participantes en el mercado están cada vez más preocupados por la bolsa. Aunque esto suele ser cierto, no siempre lo es.

El VIX utiliza los precios de muchas opciones de compra y venta a un mes sobre el S&P 500, ponderándolos en función de su tiempo hasta el vencimiento y de la diferencia entre el precio de ejercicio y el precio actual del S&P 500. A partir de los precios, se calcula la varianza esperada de las opciones. A partir de los precios, se calcula la varianza esperada del S&P 500. Tras algunos cálculos matemáticos avanzados, se obtiene el valor del VIX y se expresa como porcentaje anualizado. Además, el VIX se expresa como una variación de una desviación típica. En otras palabras, existe una probabilidad del 68% de que el S&P 500 se mantenga dentro del porcentaje del VIX.

Por ejemplo, un VIX de 15 implica una volatilidad anual esperada del 15%. En este caso, el mercado de opciones espera, con un 68% de certeza, que el S&P 500 cotice en un rango del 15% desde el nivel actual durante el próximo año.

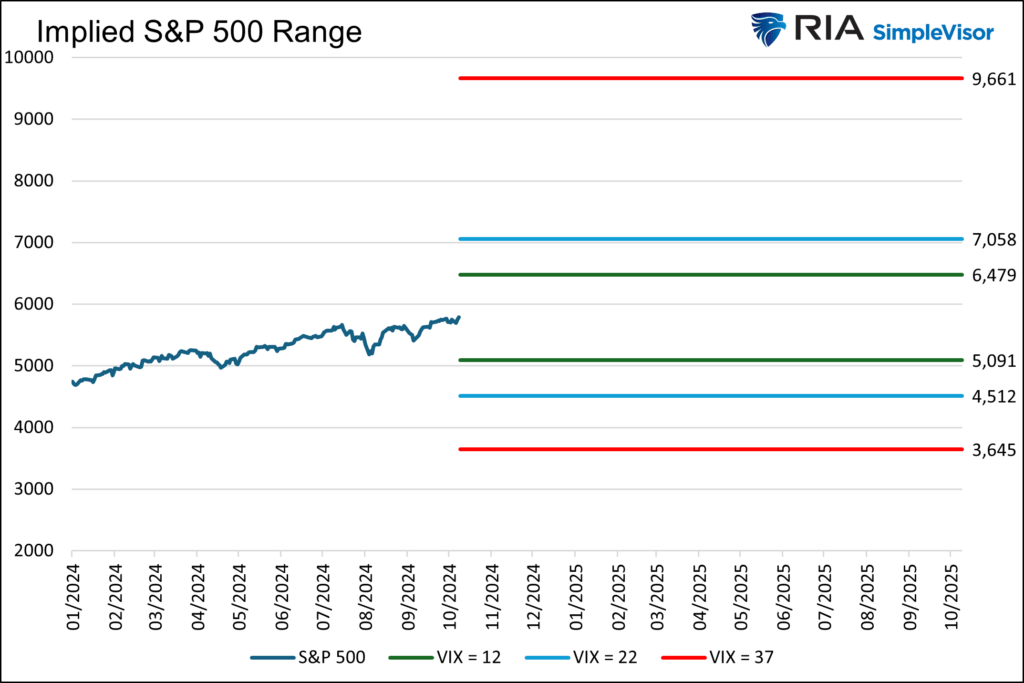

El gráfico siguiente pone en contexto la reciente oscilación del VIX. Muestra cuánto cambio se espera y se esperaba para el S&P 500 basándose en los niveles actual (22), más alto (37) y más bajo (12) del VIX durante el año pasado. Los rangos varían significativamente en función del VIX.

Fuente: Real Investment Advice

El VIX define lo que los participantes en el mercado, en conjunto, piensan que será el posible rango del mercado. Sin embargo, no determina si influye más la opción de venta o la de compra. En consecuencia, no revela si el mercado está apostando especulativamente más por la banda superior del rango o si los inversores se están protegiendo agresivamente contra la banda inferior.

Afortunadamente, como veremos a continuación, otras medidas de volatilidad arrojan más luz sobre las expectativas del mercado.

La asimetría entre opciones de venta y de compra (Put Call Skew) mide la diferencia entre los precios de las opciones de venta y de compra a distintos precios de ejercicio para el mismo índice o activo. Cuando el precio de una opción de venta y de una opción de compra difiere a pesar de estar a la misma distancia del precio de ejercicio y tener idénticos vencimientos, existe sesgo. El sesgo mide simplemente si los inversores pagan más por las opciones de compra o de venta.

Un sesgo menor significa que los inversores están comprando opciones de compra de forma más agresiva que los compradores de opciones de venta en busca de protección. Por el contrario, un sesgo positivo implica que los inversores que buscan protección a través de opciones de venta son más agresivos que los compradores alcistas de opciones de compra.

El sesgo put-call nos ayuda a apreciar mejor si los inversores alcistas o bajistas tienen un impacto más significativo en el VIX.

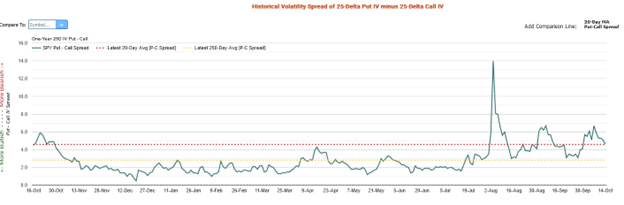

El siguiente gráfico, cortesía de Market Chameleon, muestra el sesgo put-call y sus medias de 20 y 250 días. Actualmente, se encuentra sobre su media móvil más corta de 20 días y por encima de sus medias a más largo plazo. Por tanto, los inversores son más agresivos comprando puts que calls en comparación con la historia reciente. Este gráfico, al igual que el VIX, implica que el sentimiento de los inversores es bajista.

Fuente: Real Investment Advice, Market Chameleon

A diferencia del skew y el VIX, el ratio put-call mide el sentimiento a través del volumen de contratos de opciones. El ratio divide el volumen de opciones de venta por el volumen de opciones de compra durante un periodo determinado. Un ratio inferior a uno indica un sentimiento alcista, ya que se compran más opciones de compra que de venta. Por el contrario, un ratio superior a uno refleja un sentimiento bajista.

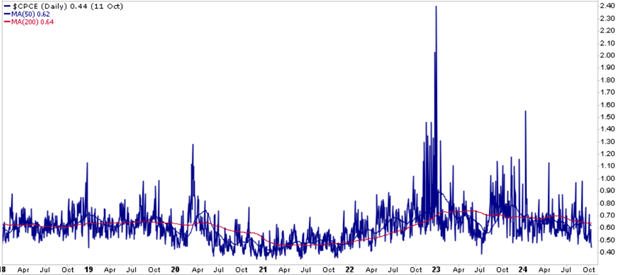

Como se muestra a continuación, el índice se encuentra actualmente en mínimos de un año y en el segundo nivel más bajo desde marzo de 2022. Simplemente, el volumen de compra de opciones de compra es más del doble que el de opciones de venta. Más sencillamente, lo que cubren sus inversiones son escasos.

Fuente: Real Investment Advice

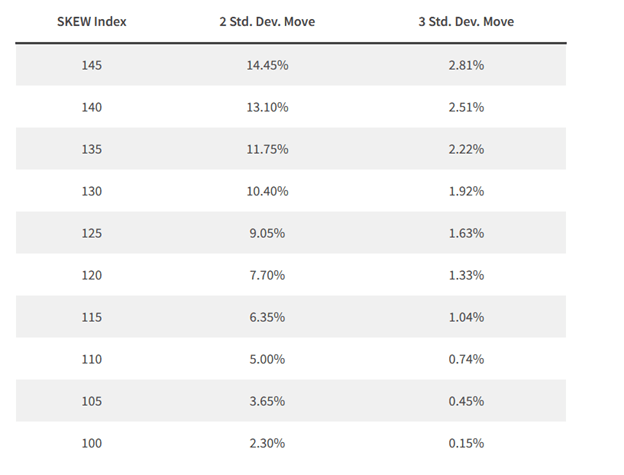

A diferencia del VIX, que mide la volatilidad prevista del mercado con una desviación típica esperada o una banda de precisión del 68%, el índice Skew calcula la probabilidad de que se produzcan acontecimientos extremos de cola, definidos como los de dos a tres desviaciones típicas. Aunque el índice Skew y el VIX tienden a moverse en la misma dirección, cualquier diferencia puede proporcionar pistas. Al igual que el VIX, el índice Skew no nos aclara si la negociación de opciones de compra o de venta impulsa el índice.

El Skew Index utiliza los precios de las opciones out-of-the-money (OTM) del S&P 500. El índice suele oscilar entre 100 y 150 puntos. El índice suele oscilar entre 100 y 150. Las lecturas de 120 o menos tienden a reflejar un entorno estable. A medida que aumenta por encima de 120, sugiere que los inversores apuestan cada vez más por un movimiento del mercado más pronunciado o se cubren contra él.

La siguiente tabla, cortesía de VIXFAQ.com, cuantifica la volatilidad implícita en el Índice Skew. Por ejemplo, una lectura del índice de 130 indica una probabilidad del 10,40% de un movimiento de dos desviaciones estándar en los próximos 30 días y una probabilidad del 1,92% de un cambio de tres desviaciones estándar.

Fuente: Real Investment Advice

El gráfico siguiente, cortesía de StockCharts, muestra que el índice CBOE Skew está cerca de su nivel más alto de los últimos cinco años, lo que sugiere que los inversores apuestan por que continúen los niveles de volatilidad implícita superiores a la media.

Fuente: Real Investment Advice, StockCharts

Hemos escrito este artículo para ayudar a explicar mejor el VIX y la volatilidad implícita. Además, es importante considerar si el aumento del VIX junto con el mercado puede ser una advertencia a la que merezca la pena prestar atención.

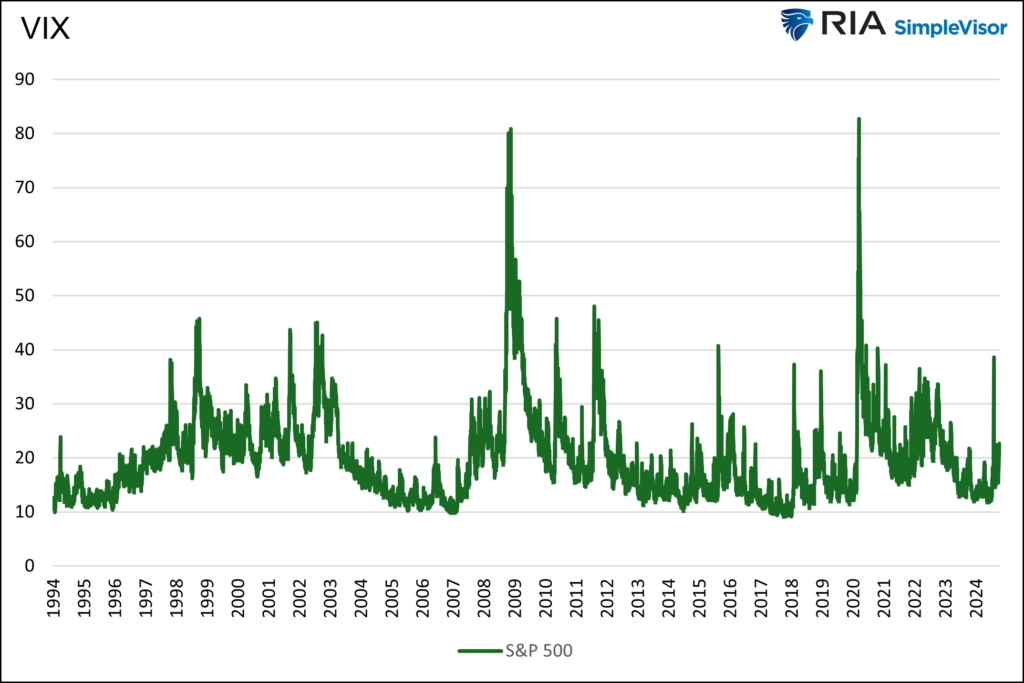

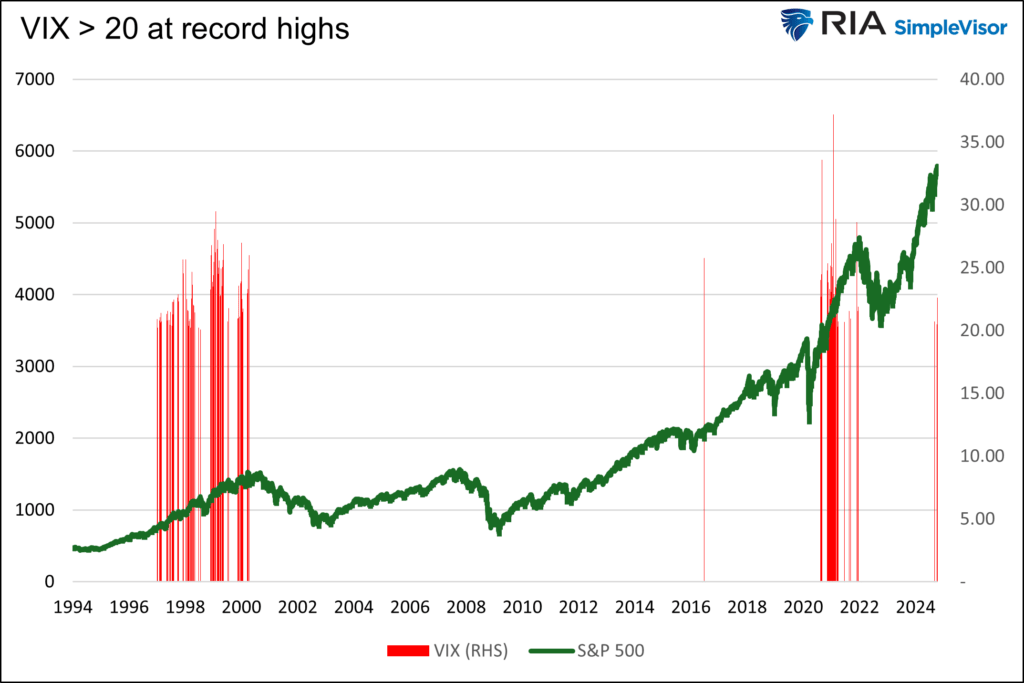

Este comportamiento no es típico, pero tampoco carece de precedentes. El primer gráfico muestra que el repunte del VIX sigue siendo muy leve en el contexto de sus 30 años de historia. El segundo gráfico señala periodos similares en los que el S&P 500 estuvo a menos de un 1% de alcanzar un máximo histórico. Como muestra, puede que en última instancia sea señal de una caída significativa, pero esa señal puede ser demasiado prematura. De hecho, basándonos en la historia, podría ser demasiado pronto.

Fuente: Real Investment Advice

Fuente: Real Investment Advice, StockCharts

Además del VIX, presentamos otros cálculos de volatilidad implícita. Las dos medidas de sesgo apoyan la teoría de que el aumento del VIX se debe más a la compra de opciones de venta que a la de opciones de compra. Sin embargo, el ratio put-call, que se sitúa en mínimos de un año, no confirma el sentimiento negativo. De hecho, es bastante alcista.

El mensaje que extraemos de los datos mixtos de las opciones es que el mercado está ansioso, pero no totalmente comprometido con una postura demasiado alcista o bajista. Como señalamos al principio, hay muchos acontecimientos potenciales que justifican la inquietud.

Si el VIX se mantiene elevado o sigue aumentando y los demás indicadores confirman que la compra de opciones de venta está impulsando al alza el VIX, manténgase alerta por si se producen cambios en las pautas del mercado. Preste más atención al análisis técnico, incluida la situación de los precios en comparación con sus medias móviles clave.

Actualmente, el VIX está advirtiendo de la posibilidad de que se produzcan movimientos bajistas en los precios. Aunque la advertencia es útil, recuerde que, si uno se hubiera posicionado únicamente en función del VIX entre 1997 y 1999, habría perdido enormes beneficios.

Artículos relacionados:

Así piensa Howard Marks sobre el riesgo... y tú deberías pensar también

Volatilidad: no la temas, sácale partido

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/the-vix-and-market-climb-should-we-care/

Imagen: Freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **