Cuando la mayoría de la gente oye la palabra «riesgo», piensa en fuertes oscilaciones del mercado, titulares aterradores y perder dinero de la noche a la mañana, pero Howard Marks, Copresidente y Cofundador de Oaktree Capital Management, adopta un enfoque diferente. En su nueva serie de vídeos titulada How to Think About Risk, Marks profundiza en qué es el riesgo y cómo deben gestionarlo los inversores. Alerta: no se trata sólo de volatilidad.

Vamos a desglosar algunas lecciones clave de Marks que pueden ayudarle a replantearse su enfoque inversor del riesgo.

El riesgo no es sólo volatilidad

Una de las principales conclusiones de la serie de Marks es la idea de que riesgo y volatilidad no son lo mismo. Durante años, a muchos inversores (y académicos) se les ha enseñado que la volatilidad -los altibajos de las cotizaciones bursátiles- equivale a riesgo. Sin embargo, Marks sostiene que se trata de un gran malentendido.

La volatilidad es una parte del panorama, pero el riesgo es la probabilidad de perder dinero. El hecho de que los precios reboten no significa que corramos el riesgo de sufrir grandes pérdidas. Los inversores deben centrarse en gestionar sus pérdidas, no sólo en tratar de evitar cada pequeña oscilación de los precios.

La magia de la asimetría: más potencial y menos pérdidas

Una de las lecciones más importantes de Marks es el concepto de inversión asimétrica. Básicamente, esto significa estructurar sus inversiones de modo que sus ganancias potenciales sean mucho mayores que sus pérdidas potenciales. Parece sencillo, ¿verdad? Pero en la práctica es todo un reto.

El objetivo no es evitar el riesgo por completo, eso es imposible. Se trata más bien de asumir riesgos calculados en los que la recompensa supere con creces lo que uno se juega. Ese es el tipo de riesgo inteligente que conduce al éxito a largo plazo.

No se puede cuantificar el riesgo, y no pasa nada

Esta es la cruda realidad: no se puede medir el riesgo por adelantado. Los mercados son impredecibles y, aunque podemos adivinar lo que puede ocurrir, el futuro es incierto. Incluso a posteriori, es posible que no sepamos hasta qué punto es arriesgada una inversión.

Por ejemplo, el hecho de que una inversión haya funcionado bien no significa que no fuera arriesgada. Marks anima a los inversores a usar su juicio y a reconocer que los datos del pasado no siempre predicen los resultados futuros. Confíe en sus instintos y mire el panorama global.

Los riesgos de los que no hablamos

Cuando pensamos en el riesgo, la mayoría nos centramos en el riesgo de perder dinero. Sin embargo, Howard Marks nos recuerda que hay otros riesgos de los que deberíamos ser conscientes, como perder ganancias por ir demasiado sobre seguro o verse obligado a vender inversiones durante un desplome del mercado. Ambos pueden ser igual de perjudiciales para nuestras carteras a largo plazo.

A veces, no asumir suficiente riesgo puede dejarnos atrás, perdiendo oportunidades que podrían habernos ayudado a aumentar nuestro patrimonio. Marks subraya la importancia de equilibrar el riesgo y la recompensa para asegurarse no sólo de protegerse contra las pérdidas, sino también de posicionarse para futuras ganancias.

El futuro es impredecible

Howard Marks se basa en algunos grandes pensadores como Peter Bernstein para explicar que la raíz de todo riesgo es nuestra incapacidad para predecir el futuro. Por supuesto, podemos anticipar lo que podría ocurrir, pero siempre habrá sorpresas que no podemos ver venir. Y esos acontecimientos inesperados, como las crisis financieras o los grandes cambios del mercado, pueden tener el mayor impacto en sus inversiones.

Entonces, ¿qué puede hacer? Estar preparado para todo. Marks subraya la importancia de reconocer lo que no se sabe y gestionar la cartera en consecuencia.

El riesgo puede ser engañoso

Marks nos ofrece una visión fascinante: El riesgo no siempre es lo que parece. Cuando el mercado se siente más seguro, suele ser cuando es más arriesgado. Piénselo: cuando todo va bien, la gente tiende a asumir más riesgos, lo que puede provocar burbujas y desplomes del mercado.

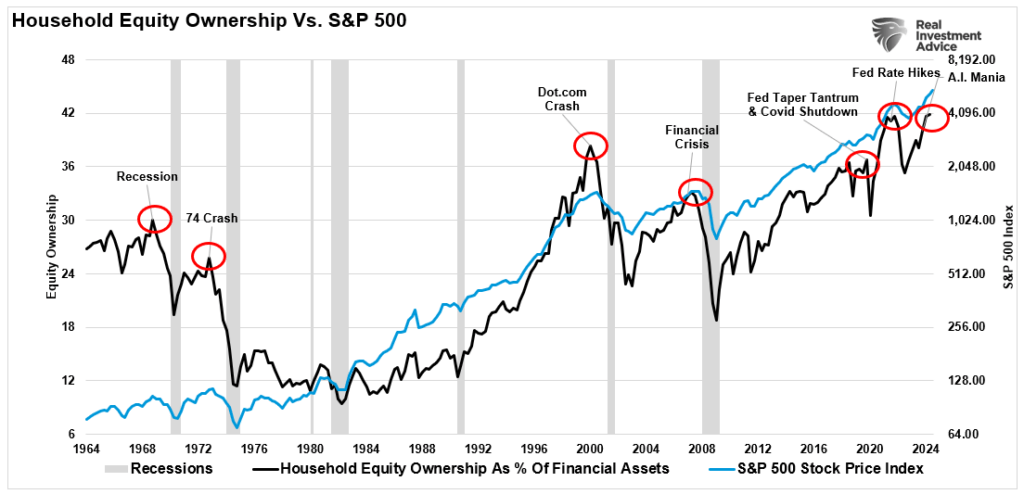

Fuente: Real Investment Advice

Por otro lado, puede que sea mejor invertir cuando las cosas parecen arriesgadas. Es contraintuitivo, pero el riesgo suele ser mayor cuando parece menor. ¿Cuál es la lección? No se acomode demasiado cuando el mercado parece tranquilo: es cuando más probabilidades hay de cometer errores.

El precio importa más que la calidad

Howard Marks rompe un mito: Los activos de alta calidad no siempre son seguros, y los de baja calidad no siempre son arriesgados. La clave está en el precio que se paga. Se puede comprar la mejor empresa del mundo, pero si se paga de más, sigue siendo una inversión arriesgada. Por otro lado, un activo de baja calidad puede ser una gran inversión si se adquiere al precio adecuado.

¿Cuál es la conclusión? Céntrese en el valor. No se trata de encontrar las mejores empresas, sino de encontrar buenas empresas al precio adecuado.

Más riesgo no siempre equivale a más rentabilidad

Todos hemos oído el dicho: «A mayor riesgo, mayor rentabilidad». Pero Marks afirma que no siempre es cierto. El hecho de que una inversión sea más arriesgada no significa que vaya a ofrecer mejores rendimientos. Asumir demasiados riesgos puede acarrear pérdidas significativas.

Los inversores deben tener cuidado con perseguir rentabilidades sin comprender plenamente los riesgos. El objetivo debe ser sopesar los posibles resultados y asegurarse de que la recompensa potencial merezca la pena.

No se puede evitar el riesgo, pero se puede gestionar

En definitiva, Marks aclara que el riesgo es una parte inevitable de la inversión. No se puede evitar por completo, pero se puede gestionar. Eso significa evaluar constantemente los riesgos de su cartera, estar preparado para acontecimientos inesperados y centrarse en oportunidades asimétricas en las que las ventajas superen a las desventajas.

Robert Rubin, ex Secretario del Tesoro, cambió mi forma de pensar sobre el riesgo cuando escribió:

«Cuando pienso en los años transcurridos, me he guiado por cuatro principios para la toma de decisiones. Primero, la única certeza es que no hay certeza. Segundo, toda decisión, en consecuencia, es una cuestión de sopesar probabilidades. Tercero, a pesar de la incertidumbre debemos decidir y debemos actuar. Y, por último, debemos juzgar las decisiones no sólo por los resultados, sino por cómo se tomaron.

La mayoría de la gente niega la incertidumbre. Asumen que tienen suerte y que lo impredecible puede predecirse con fiabilidad. Esto mantiene activo el negocio de quirománticos, videntes y corredores de bolsa, pero es una forma terrible de enfrentarse a la incertidumbre. Si no hay absolutos, todas las decisiones consisten en juzgar la probabilidad de distintos resultados y los costes y beneficios de cada uno. Entonces, sobre esa base, puedes tomar una buena decisión».

Debería ser obvio que una evaluación honesta de la incertidumbre conduce a mejores decisiones, pero los beneficios del planteamiento de Rubin van más allá. Aunque pueda parecer contradictorio, aceptar la incertidumbre reduce el riesgo, mientras que negarla lo aumenta. Otro beneficio de la «incertidumbre reconocida» es que te mantiene honesto. Un sano respeto por la incertidumbre y la atención a las probabilidades te lleva a no estar nunca satisfecho con tus conclusiones. Te mantiene en movimiento para buscar más información, cuestionar el pensamiento convencional, refinar continuamente tus juicios y comprender que la certeza y la probabilidad pueden marcar la diferencia.

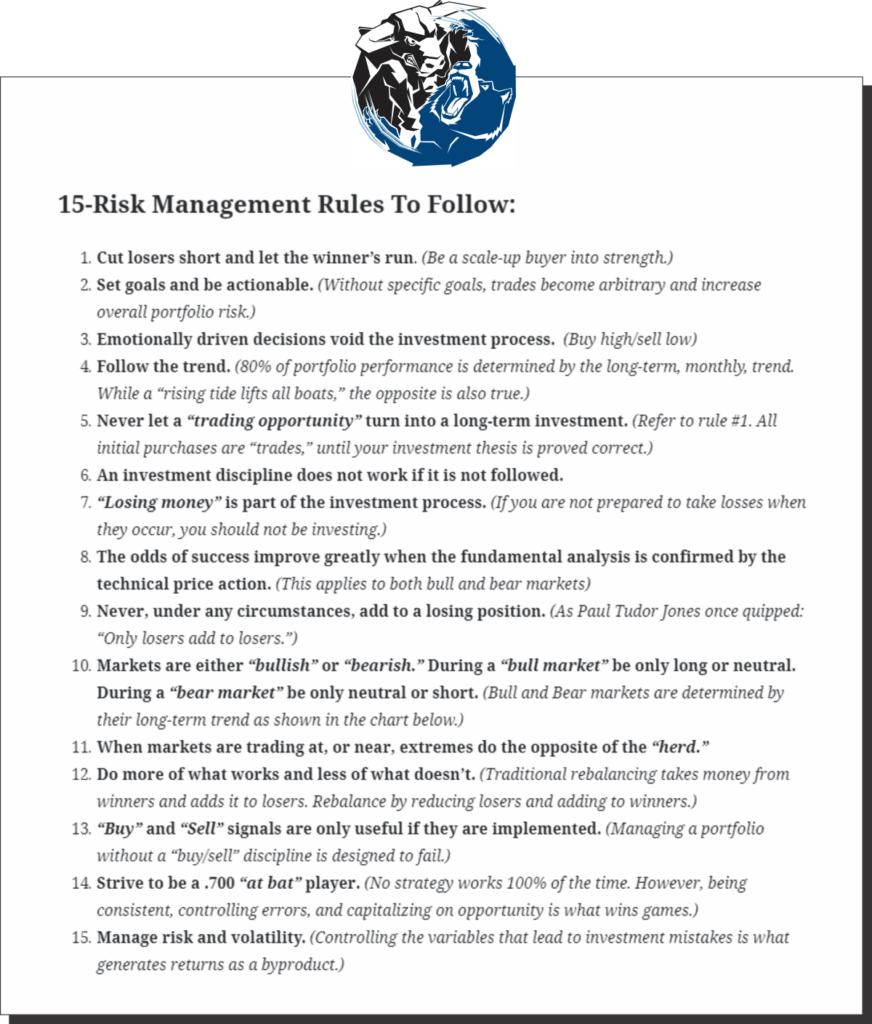

Estas son las 15 reglas de gestión de riesgos que seguimos a diario. Esperamos que le sirvan para empezar a desarrollar las suyas propias.

Fuente: Real Investment Advice

Artículos relacionados:

Las caídas del mercado y el problema del tiempo

Volatilidad: no la temas, sácale partido

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/how-howard-marks-thinks-about-risk-and-you-should-too/

Imagen: The Market

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **