Según Buffett, sus mayores errores han sido, con diferencia, errores de omisión. Por ejemplo, en una charla con el fundador Bill Gates en 1998 en la Escuela de Negocios de la Universidad de Washington, Buffett explicó:

«He tomado todo tipo de malas decisiones que nos han costado miles de millones de dólares. Han sido errores de omisión más que de comisión. Pero no me preocupa no haber comprado Microsoft, porque no entendía ese negocio. Y tampoco entendía Intel (INTC). Pero hay negocios que sí entendía: Fannie Mae era uno que estaba dentro de mi círculo de competencia. Tomé la decisión de comprarla, y simplemente no la ejecuté. Habríamos ganado muchos miles de millones de dólares. Pero no lo hicimos».

Estos errores no se reflejan en los rendimientos de las inversiones de Berkshire, pero suponen un auténtico coste de oportunidad para el grupo y sus inversores.

La mano derecha de Buffett y vicepresidente de Berkshire, Charlie Munger, se explayó sobre este tema en la junta anual de accionistas del grupo en 2001, diciendo: «Los errores que han sido más extremos en la historia de Berkshire son errores de omisión. No aparecen en nuestras cifras. Aparecen en los costes de oportunidad».

Suelo revisar las decisiones pasadas, lo que me ayuda a mejorar como inversor. Como inversor, algunos de mis mayores errores han sido también errores de omisión.

Por ejemplo, he dejado pasar la oportunidad de invertir en empresas que entendía y estaban disponibles a buen precio. Pero nunca llegué a apretar el gatillo.

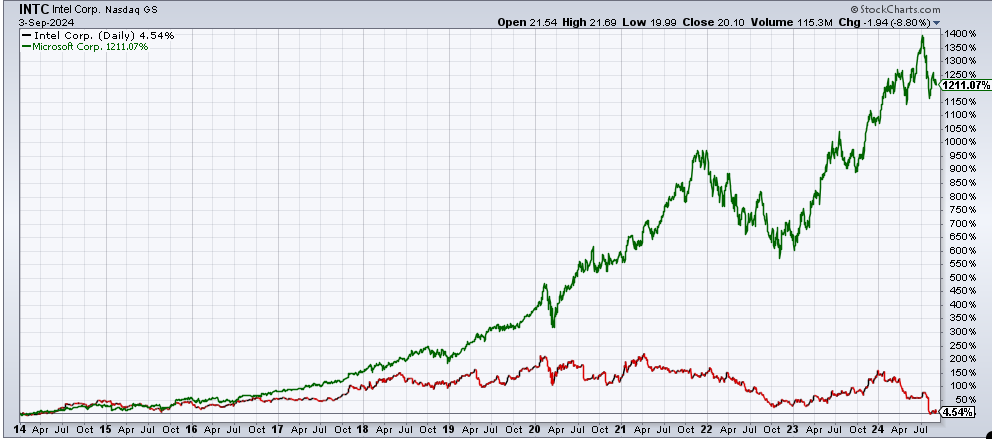

Un ejemplo es Microsoft (MSFT), que estaba disponible a una valoración ridículamente baja en 2009, 2011, 2012 y 2013. No apreté el gatillo, a pesar de pasar mis días en Microsoft Word y Microsoft Excel y Microsoft PowerPoint. Y todavía lo hago. Los fundamentos eran sólidos, pero la razón por la que no invertí fue el miedo al cambio. Ahora creo que esos temores eran exagerados, pero entonces no pensaba lo mismo. En cualquier caso, me perdí un valor de 10.

Otro ejemplo es Intel (INTC), que también estaba disponible con una valoración ridículamente baja en aquel momento. Tampoco apreté el gatillo por miedo al cambio. No lo entendí tanto como quería. En retrospectiva, perderme Intel estuvo bien, porque, aunque la empresa funcionó bien al principio, ahora no lo ha hecho tan bien. Sin embargo, la cuestión es que mi inversión inicial se habría limitado a la cantidad que invertí. Lo que habría limitado mi pérdida potencial y mi exposición. Pero este pensamiento que me impidió invertir en Intel también me impidió invertir en Microsoft. Microsoft era un 10 bagger (acción que multiplica por 10), y habría pagado por 10 intels que se fueron completamente a pique.

Fuente: Dividend Growth Investor

Al invertir, el riesgo de pérdida se limita a la cantidad invertida. Pero las ganancias son ilimitadas. Lo que importa es cuánto ganas cuando aciertas y cuánto pierdes cuando te equivocas. Esto no significa, por supuesto, que haya que correr riesgos. Pero este ejemplo me hace pensar que debería haber asumido más riesgos, debido a la naturaleza asimétrica de la relación riesgo/recompensa. Incluso si me hubiera equivocado 9 de cada 10 veces, lo cual es demasiado conservador, un Microsoft habría superado a los 9 Intels y habría dado lugar a un beneficio neto global. Lo importante, por supuesto, habría sido identificarlo y comprarlo en primer lugar.

En el caso de Microsoft, acabé apretando el gatillo hace unos años. Aunque el precio de las acciones había subido y la valoración era más cara que hace una década, seguía siendo razonable en aquel momento. Que una acción esté en máximos de 52 semanas no significa necesariamente que esté sobrevalorada.

También he dejado de invertir en empresas de mi universo de inversión, sobre todo porque tenía criterios de entrada estrictos.

Además, un valor que se venda a 25 veces los beneficios y con una «baja» rentabilidad por dividendo del 1,80% y que pueda hacer crecer esos beneficios y dividendos puede resultar «más barato» que un valor que se venda a 14 veces los beneficios y con una rentabilidad por dividendo del 3,50% - 4%. Especialmente si el valor con mayor rentabilidad no consigue aumentar los beneficios por acción.

Básicamente estoy comparando la inversión en Microsoft en 2017 frente a la inversión en Pfizer o Verizon en aquel entonces.

Invertir es hacer concesiones. A menudo me pregunto si estoy siendo disciplinado al tener un criterio de entrada estricto o si estoy siendo testarudo. Una visión general de mis decisiones pasadas, junto con estudios de los viejos manuales de los que logran dividendos, me ha mostrado que los mayores rendimientos futuros sobre el coste tendían a provenir de empresas con rendimientos actuales más bajos. Por eso acabé eliminando mis criterios de entrada. Pero me costó muchos años llegar hasta ahí. También he ido relajando mis criterios de relación PER.

Una vez más, la inversión es una cuestión de compensaciones. Por un lado, podría decirse que estoy siendo flexible para adaptarme al entorno del mundo real. Por otro lado, podría decirse que estoy sucumbiendo al miedo a perderme algo. Como todo en la vida, depende. Se trata de un delicado equilibrio entre dos extremos que debemos mantener día tras día.

Ya he mencionado que he relajado mis criterios de admisión. Intento tener en cuenta el equilibrio entre la rentabilidad por dividendo y el crecimiento de los dividendos, e intento estimar la probabilidad de que los beneficios futuros y el crecimiento de los dividendos puedan tener un largo recorrido. Son muchas conjeturas, pero adivina qué, gran parte de la inversión consiste en hacer conjeturas y probabilidades, al tiempo que se estiman los beneficios y la frecuencia de esos beneficios.

El resultado final es intentar aprender y mejorar.

Por ejemplo, he aprendido mucho estudiando a otros inversores y sus estrategias de inversión. Un denominador común es echar una red en un universo en el que se pueda invertir y, a continuación, aguantar pacientemente durante un largo periodo de tiempo. Esta paciencia permite que las mejores empresas se acumulen sin interrupción y lleguen a lo más alto. Toda esta «paciente inactividad» permite que el poder de la capitalización haga su trabajo. La regla más importante es no interrumpir el poder de la capitalización haciendo algo tonto como vender demasiado pronto o, peor aún, no comprar desde el principio.

Una vez compilé los rendimientos de la Lista de Aristócratas de Dividendos de 2011. Luego rastreé para ver los rendimientos de cada empresa durante la siguiente década más o menos. He hecho que para la lista de 2013 también .

Yo era dueño de muchas de las empresas que figuran allí. Pero también tuve algunas empresas en las que nunca invertí realmente, por una razón u otra. En su mayoría «razones».

Por ejemplo, nunca invertí en Cintas (CTAS). Cintas es el aristócrata de los dividendos que mejor ha funcionado en la última década. En primer lugar, las acciones nunca fueron tan caras, aunque hoy lo son.

Lo irónico es que no es una empresa mencionada por otros inversores en dividendos. Nadie hablaba de ella.

Muchos la pasaron por alto.

¿Quizá porque su rendimiento era bajo? Sin embargo, el posterior crecimiento de los beneficios por acción llevó a un alto crecimiento de los dividendos, lo que se ha traducido en altos rendimientos sobre el coste para aquellos inversores de hace, digamos, una década o así. Mucho más altos que los rendimientos más altos que nunca crecieron mucho, con los que muchos parecen estar obsesionados.

En cualquier caso, esto demuestra que nunca se sabe a ciencia cierta. Quizás lanzar una red más amplia de oportunidades sea mejor idea que ser demasiado restrictivo. Esto se debe a que esas colas pueden determinar la distribución de los resultados estadísticos. Aunque se espere que la mayoría de las cosas sigan más o menos igual, puede merecer la pena prepararse para las sorpresas, por si acaso.

Una de las experiencias más reveladoras ha sido estudiar los rendimientos de los fondos indexados. En realidad, los fondos indexados nunca tienen en cuenta la valoración. Y tienden a ponderar las empresas de la cartera en función de la capitalización bursátil. Y, en general, no toman muchas decisiones. Sin embargo, les va muy bien, en relación con otros inversores, a pesar de todo eso. Su éxito se debe al hecho de que no fuerzan sus opiniones en general, sino que siguen lo que funciona y se aferran a ello. Básicamente lanzan una amplia red sobre las oportunidades, lo que les da la oportunidad de poseer el próximo ganador. Luego, básicamente, se adhieren a la propiedad de esa empresa, para siempre. Muchas de esas empresas fracasan, pero unas pocas tienen éxito. Esos éxitos tienden a eclipsar a los perdedores, y siguen dando como resultado un rendimiento global del 10% anual para la cartera (al menos históricamente). Mientras que algunas empresas acaban estando sobrevaloradas y perdiendo dinero, unas pocas acaban estando correctamente valoradas, aunque lo parezcan en ese momento. Identificar a los futuros ganadores y quedarse con esas empresas en las buenas y en las malas es muy difícil. Sin embargo, los fondos indexados lo consiguen.

Es muy difícil predecir el futuro y beneficiarse de él. Así que lanzar una red amplia y ceñirse a las inversiones parece un buen proceso. Mis opiniones, sentimientos y actitudes hacia una empresa pueden convertirse en impedimentos para comprar bien y mantenerme firme. Es algo en lo que pienso a menudo.

Hoy hemos hablado de los errores por omisión, que pueden ser el costoso error de no apretar el gatillo ante una oportunidad. También hemos reiterado la importancia de auditar tus decisiones de inversión, para mejorar como inversor con el paso del tiempo. Tenemos mucha ignorancia, y para tener éxito como inversores necesitamos diseñar un plan y una estrategia para eliminarla poco a poco con el tiempo, con el fin de mejorar y tener éxito como inversores.

Concluyo este post con la siguiente cita de Charlie Munger, que fue la mano derecha de Warren Buffett:

«La principal contribución [de la compra de See's Candies] fue la eliminación de la ignorancia. Si no fuéramos buenos eliminando la ignorancia, hoy no seríamos nada. Éramos bastante estúpidos cuando compramos See's, pero un poco menos estúpidos para comprarlo. Lo mejor de Berkshire es que hemos eliminado mucha ignorancia. Lo bueno es que aún nos queda mucha más ignorancia. Otro truco es salir de tus errores, lo cual es enormemente útil. Tenemos unos grandes almacenes seguros de fracasar. Un negocio de sellos seguro de quebrar y una fábrica textil. De ahí salió Berkshire. Piensa en cómo nos habría ido si hubiéramos tenido un mejor comienzo». «See's Candies fue adquirida con una prima sobre el valor contable y funcionó». Hochschild,Kohn, la cadena de grandes almacenes (de Baltimore), se compró con un descuento sobre el valor contable y de liquidación. No funcionó. Esas dos cosas juntas nos ayudaron a cambiar nuestra forma de pensar hacia la idea de pagar precios más altos por negocios mejores».

Artículos relacionados:

Paciencia, persistencia, perseverancia

Audite sus decisiones de inversión

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: Dividend Growth Investor

https://www.dividendgrowthinvestor.com/2024/09/mistakes-of-omission.html

Imagen: Medium

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **