Ahora hago toda mi lectura en un Kindle Paperwhite.

No tienes ángulos raros cuando lees. Puedes resaltar pasajes, leer en la oscuridad y almacenar miles de libros en un pequeño dispositivo.

A veces tengo la sensación de tener miles de libros sin leer en mi Kindle. Como es tan fácil descargarlos, compro muchos libros. Muchos los termino. Muchos se quedan sin leer porque no me interesaron, perdí el interés o entendí lo esencial del libro en los primeros capítulos.

En ocasiones, cuando estoy entre lecturas, suelo volver a los libros de La isla de los inadaptados. Pagué por todos esos libros sin leer, así que parece que tengo la obligación de leerlos.

Pero no es así.

El dinero ya se ha gastado -es un coste oculto- y se ha ido. No llores por la leche derramada ni por los libros no leídos.

Lo mismo ocurre con los errores de inversión. Todo el mundo comete errores. El truco está en evitar que esos errores se agraven.

Por ejemplo, un lector que envió un correo electrónico el mes pasado, envió otro de seguimiento:

“Yo fui uno de los que te envió un correo electrónico el mes pasado presumiendo de cómo me fui a liquidez porque estaba seguro de que Trump haría algo para hundir el mercado (tuve razón por un tiempo). Eso se convirtió en un algo de lo que no presumir porque ahora los mercados se han recuperado completamente y no sé qué hacer. Supuse que las cosas empeorarían mucho antes de mejorar y que tendría tiempo de sobra para comprar. Todavía no estoy convencido de que toda la volatilidad de Trump se haya ido. pero me siento atrapado sentado en letras del Tesoro. ¿Cuál debería ser mi próximo movimiento?”

En resumen: vendió acciones a principios de año, vio cómo el mercado caía un 20% y luego volvía a subir. ¿Y ahora qué?

La buena noticia es que el mercado está justo donde estaba cuando vendió. Ha perdido una buena oportunidad de compra, pero el viaje de ida y vuelta le ha devuelto a donde estaba.

Podría haber sido peor.

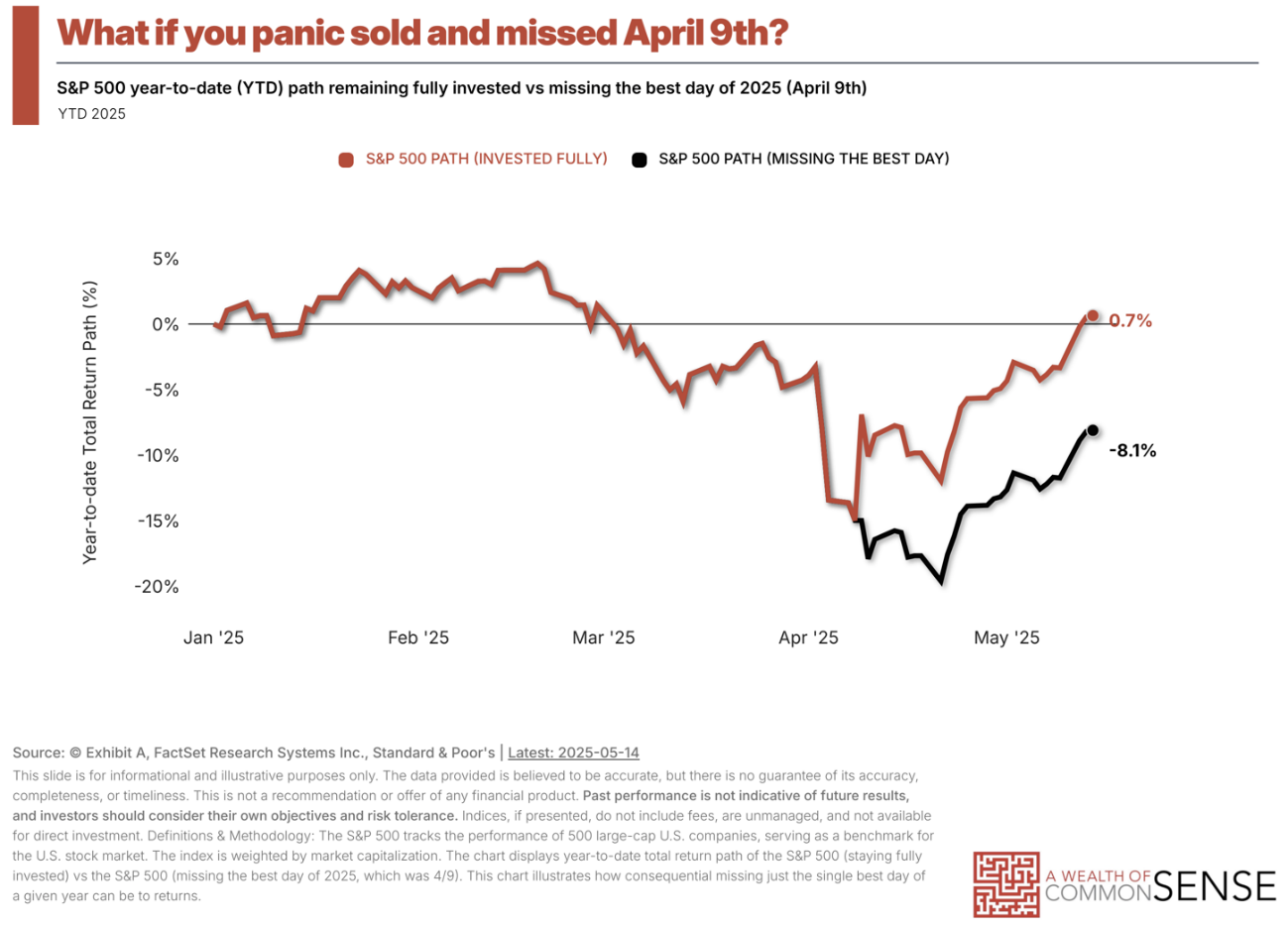

¿Y si vendió en pánico justo cuando las cosas parecían más sombrías, justo antes de ese loco día de subida del 10% a principios de abril, y luego volvió a comprar en pánico al día siguiente?

Fuente: A Wealth of Common Sense

Es difícil de creer que se pueda perder todo un año de ganancias en un solo día por una operación inoportuna.

Independientemente de cuándo vendió fuera del mercado o de las razones, está en el mismo lugar. Sólo tiene que cambiar de perspectiva.

Piense que acaba de heredar una gran cantidad de dinero.

¿Qué harías ahora mismo si te dieran una gran suma global para ponerla a trabajar? ¿Cómo lo invertiría?

La decisión de invertir a tiempo en el mercado es un coste irrecuperable. Siga adelante y decida cómo quiere invertir en el futuro.

El problema de mantener un montón de efectivo en la cartera es que puede volverse adictivo. Cuando los mercados suben, te dices a ti mismo que tienes que esperar a otra corrección para ponerlo a trabajar.

Cuando los mercados bajan, una posición de efectivo se convierte en su manta de seguridad y sigue esperando a que las acciones bajen más y más hasta el punto de no reinvertirlo nunca.

La historia del mercado diría que hay que volver a comprar y seguir adelante. La naturaleza humana a menudo hace que sea difícil quitarse la venda, por lo que la mayoría de los inversores se sienten más cómodos volviendo a promediar.

Su plan de ataque para poner dinero en efectivo a trabajar importa menos que su capacidad para seguir dicho plan.

Puede promediar las entradas, invertirlo todo de una vez, utilizar reglas de seguimiento de tendencias, poner más dinero a trabajar si/cuando el mercado cae o alguna combinación de estas estrategias, pero lo más importante es elaborar un plan con antelación que esté dispuesto a seguir y sea capaz de hacerlo.

Sea cual sea el plan, tiene que darse cuenta de que la decisión de hacer market timing es un coste oculto. Se acabó. El mercado siguió adelante. Podría subir o bajar a partir de ahora, pero tienes que averiguar cómo superar un apego al efectivo.

Invertir ya es bastante difícil sin tener que adivinar lo que vendrá a corto plazo.

No lo hagas más difícil de lo necesario.

Artículos relacionados:

Cartera 60/40: correcciones, mercados bajistas y recuperaciones

Sobre la inevitabilidad de los mercados bajistas

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/05/the-sunk-costs-of-market-timing/

Imagen: Morpher

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **