Estamos a mediados de febrero y la temporada de publicación de resultados está en pleno apogeo. Lo único que quiero saber es si el Sr. Mercado me va a querer... o no. Llegan los datos de beneficios, se hacen comentarios políticos y los inversores reaccionan. El Índice de Miedo y Codicia de la CNN está en punto muerto.

Quizá debería sentarme en el balcón y arrancar pétalos de una margarita para saber cómo nos tratará 2025. Incluso podría sacar mi vieja Bola 8 Mágica que tengo guardada en el garaje. Aunque sospecho que aconsejaría «respuesta confusa, inténtalo de nuevo».

Hasta el pasado viernes, el 62% de las empresas del S&P 500 habían presentado resultados para 2024. De ellas, el 77% tenían un BPA por encima de las estimaciones. Esto está en línea con la media de 5 años, y ligeramente por encima de la media de 10 años. Se espera que este último trimestre de 2024 marque el sexto trimestre consecutivo de crecimiento interanual de los beneficios del S&P 500.

Entonces, ¿por qué el índice sólo ha subido un 3,4% en lo que va de año?

¿No se han dado cuenta los inversores de que los beneficios han sido mejores? ¿Eran demasiado conservadoras las estimaciones? ¿Se ha descontado ya el optimismo sobre los beneficios?

Hay dos formas de medir el «valor» de una acción. Comprar una acción significa poseer una parte de esa empresa. Una forma de ver ese valor es saber qué parte del éxito de la empresa representa su «tajada». La medida más utilizada es el beneficio por acción o BPA.

El BPA se calcula dividiendo los beneficios trimestrales o anuales de la empresa por el número de acciones en circulación. Eso le indica qué parte de los beneficios corresponde a su porción del pastel.

La segunda forma de ver el valor de una acción es el precio real al que cotizan las acciones en el mercado. Tenga en cuenta que este precio lo fija el mercado y no está necesariamente relacionado con el éxito de la empresa. Es el valor fijado por las personas que negocian las acciones.

Sí, los analistas analizan muchas cifras, datos macroeconómicos y otros métodos para hacerse una idea sobre el futuro de los mercados. También interviene el elemento de las emociones de los inversores, también conocido como sentimiento. El entusiasmo y la decepción son fuerzas poderosas en el mercado.

Precisamente por eso la CNN bautizó su indicador con el nombre de Índice de Miedo y Codicia. Cuando los inversores están entusiasmados y optimistas, el resultado será la codicia. Por el contrario, actuarán con miedo cuando se sientan decepcionados.

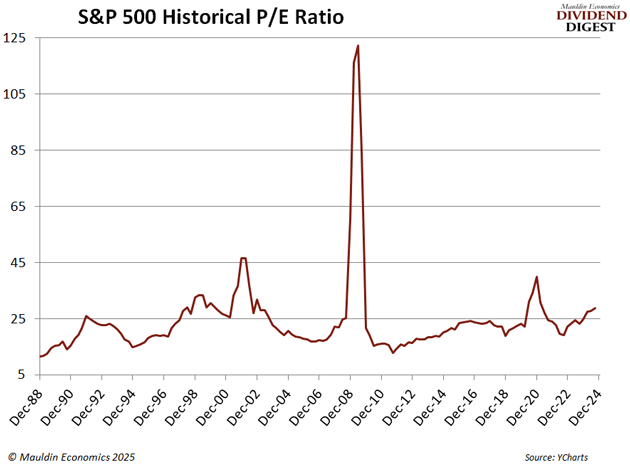

Estas dos varas de medir -valor de la acción y precio de mercado- no suelen ser iguales. Incluso tenemos una forma de medir su distancia: La relación precio/beneficios. Mide la diferencia entre el precio actual de la acción y los beneficios atribuidos a esa acción.

La relación precio/beneficio actual del S&P 500 es de 28,7. Esto se basa en el tercer trimestre de 2024, ya que todavía estamos recopilando los beneficios del cuarto trimestre. Esto significa que la acción media del S&P 500 cotiza a 28,7 veces los beneficios de la empresa.

Volvamos a la cuestión del valor. ¿Es 28,7 veces los beneficios un buen valor? Pues la verdad es que no.

Fuente: Mauldin Economics, YCharts

No estamos ni de lejos cerca de los PER observados durante los desplomes de los mercados de 2000, 2008 o 2020. Pero, si asumimos que el periodo 2009-2020 fue un «mercado típico», entonces sí, estamos por encima del PER máximo de 25 visto entonces. Yo diría que el mercado está empezando a estar sobrevalorado.

Esto es sólo un vistazo al S&P 500, que no incluye todo el mercado. Es un grupo de empresas que se utiliza habitualmente para ofrecer una buena visión general del mercado. Algunas empresas tendrán ratios P/E muy superiores o inferiores a la media.

En general, esta es una señal de que debemos ser más diligentes a la hora de pagar por nuestras acciones. Pagar de más es una forma segura de limitar el potencial de beneficios y reducir los rendimientos. Recuerde que, a medida que suben los precios, bajan los rendimientos.

Este es un momento perfecto para sentarse y recopilar datos durante la temporada de resultados y más allá. Sin embargo, no estoy diciendo que deba sacar su dinero del mercado y meterlo debajo del colchón. Lo que digo es que es hora de ser más metódico en sus decisiones de inversión.

Si dispone de dinero para nuevas inversiones, yo me tomaría un respiro y analizaría detenidamente todas las posibles caídas en este momento. La excepción sería para las participaciones a largo plazo a las que se añade dinero regularmente utilizando el método de promediar el coste o la reinversión de dividendos.

Siga cobrando sus dividendos a pesar de la incertidumbre actual del mercado. Y siga recopilando datos y prepárese para las oportunidades. El Sr. Mercado siempre presenta oportunidades si sabes qué buscar.

Artículos relacionados:

El largo plazo depende de su horizonte temporal

Cómo Robert McDevitt amasó un patrimonio de 250 millones de dólares

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Desde 2004 el autor, analista y escritor financiero de best-sellers John Mauldin ha estado ayudando a inversores individuales e instituciones a desarrollar una comprensión más clara de las fuerzas que impulsan la economía mundial y los mercados de inversión desde 2004. En 2012 nace Mauldin Economics con la misión de llamar la atención de sus suscriptores sobre las inversiones específicas que John y su equipo descubren para cumplir con los objetivos de inversión más urgentes de hoy en día.

Fuente / Autor: Mauldin Economics / Kelly Green

https://www.mauldineconomics.com/dividend-digest/he-loves-me-he-loves-me-not

Imagen: Freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **