Ha sido un comienzo de semana difícil para las acciones de EE.UU. Los principales índices intentaron encontrar terreno más estable la semana pasada, pero los riesgos de volatilidad persisten y los bajistas están ganando el último asalto. Los riesgos políticos abundan, no sólo relacionados con las elecciones, sino también con la política monetaria y fiscal. Se está avanzando poco en la aprobación del próximo paquete de medidas fiscales, mientras la tasa de cambio en el balance de la Reserva Federal se ha estancado.

Dado que el mercado alcista desde el 23 de marzo se ha visto fuertemente apoyado por el aumento de la oferta monetaria impulsado por la política monetaria y fiscal, casi un 25% de crecimiento anual de la M2 en el pico reciente, la disminución de ese apoyo es un viento en contra. Básicamente, la era de la conmoción y el asombro del estímulo político parece estar en el espejo retrovisor.

Otros riesgos son el aumento de los casos de coronavirus en Europa, la incertidumbre electoral y los continuos focos de exceso especulativo, en particular en el mercado de opciones, e impulsados en gran medida por las operaciones a corto plazo de muchos pequeños inversores recién llegados. La última vez que escribimos sobre esto fue a finales de agosto, e incluimos el dominio de un puñado de acciones como una señal de advertencia (especialmente en los máximos del mercado a principios de este mes). Como pueden ver a continuación, el índice S&P 500 ha subido un +2,7% en lo que va de año (hasta el cierre del viernes); pero hay una gran diferencia en el rendimiento de las cinco acciones más grandes (Apple, Microsoft, Amazon, Facebook y Google/Alphabet), que han subido casi un +29%, y las 495 acciones restantes, que han bajado un -3,4%.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Hemos tenido docenas de webcasts con clientes desde que se paralizaron los viajes de negocios. Desde la caída del mercado en marzo, la pregunta más frecuente en esos webcasts ha sido sobre la desconexión percibida entre el ascenso del mercado de valores y una economía aún en crisis. Pero la mencionada estrechez del mercado puede haber sido en realidad un reflejo de lo que ha estado sucediendo en la economía. Esto no es un respaldo a las cinco grandes acciones; pero piense en el tiempo que pasa cada día dentro del ecosistema de estas empresas, ciertamente amplificado en la era de la pandemia. Las cinco grandes tienen una cuota de mercado mayor que la de sus ingresos, ganancias, márgenes de beneficio y, por supuesto, la capitalización del mercado. Por el contrario, grandes sectores de la economía siguen afectados, con innumerables industrias y empresas luchando por sobrevivir.

Las cinco grandes suelen agruparse como acciones "tecnológicas", aunque en realidad abarcan tres sectores distintos del S&P 500: Tecnología (Apple y Microsoft), Servicios de Comunicación (Facebook y Google/Alphabet) y Consumo Discrecional (Amazon). Estos son los tres sectores que han tomado la delantera desde el más reciente máximo histórico del S&P 500 el 2 de septiembre.

Esto contrasta con su desempeño desde el mínimo de marzo hasta el 2 de septiembre, siendo la Tecnología y el Consumo Discrecional los grandes ganadores. El primer gráfico muestra el rendimiento del sector durante tres períodos: El mínimo del 23 de marzo hasta el máximo del 2 de septiembre; el máximo anterior del 19 de febrero hasta el mínimo del 23 de marzo; el máximo del 2 de septiembre hasta el 18 de septiembre. El segundo gráfico cubre todo el período del año hasta el viernes pasado.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

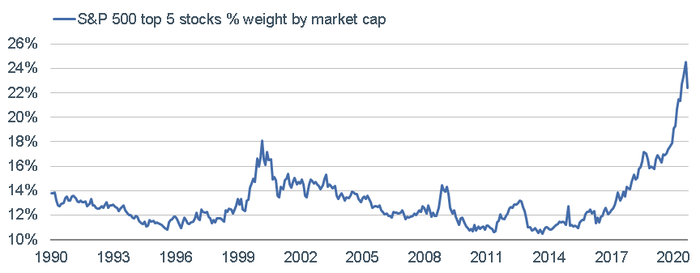

Se ha escrito mucho sobre la estrechez del mercado y el sesgo de rendimiento de los cinco grandes; sobre todo teniendo en cuenta que hoy en día representan un peso mucho mayor en el S&P 500 que en el pico del mercado en 2000. Entonces, las cinco acciones más grandes eran Microsoft, Cisco, General Electric, Intel y Exxon Mobil, que representaban "sólo" el 18% del S&P 500 por capitalización bursátil, frente a más del 24% en el pico reciente.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Las valoraciones están tan estiradas como en 2000; sin embargo, lo están menos en el caso de las acciones más grandes. Aunque la relación precio-beneficio del S&P 500 alcanzó recientemente alturas no vistas desde 1998-2000; la de las cinco acciones más grandes de hoy es más "razonable", con un múltiplo medio de 33 veces frente a 60 en el año 2000.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Además, y éste es uno de los pilares del caso de los alcistas, la prima de riesgo de las acciones (ERP) es bastante elevada en relación con el punto álgido del mercado en 2000. La ERP se refiere al exceso de rendimiento que las acciones proporcionan sobre la tasa libre de riesgo de los bonos del Tesoro. Como tal, una ERP más alta sugiere que el mercado está barato, mientras que una ERP más baja (especialmente por debajo de cero) sugiere que el mercado está caro.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

A pesar de la elevada prima de riesgo y de los sólidos fundamentales de las cinco grandes, las métricas de valoración tradicionales se han estirado lo suficiente como para que necesitemos un significativo rebote del crecimiento de sus beneficios. La rotación que se ha llevado a cabo este mes puede ser parte del proceso de aliviar algunos de estos excesos de valoración. Sin embargo, el movimiento hacia un liderazgo cíclico más tradicional, Materiales e Industriales, probablemente también necesitará el apoyo de un mejor escenario económico. En ausencia de este último, una simple rotación podría dar paso a una venta del mercado más amplia que la que ha ocurrido en las últimas semanas.

Un área de preocupación sigue siendo la mencionada especulación en el mercado de opciones. Incluso después de lo que probablemente fueron pérdidas importantes en las últimas dos semanas (los cinco grandes han bajado casi un -17% desde sus respectivos picos), el volumen de venta minorista de 10 o menos contratos de opciones aumentó con inclinación especulativa la semana pasada. De acuerdo con SentimenTrader, estos traders gastaron el 48% de todo su volumen comprando opciones de compra a la apertura (generalmente para especular sobre el aumento de los precios), por debajo de un máximo histórico reciente del 53%. El creador de mercado que vende al especulador la opción de compra tiene que comprar la acción subyacente como cobertura. Esto alimentó el movimiento alcista; y aunque parte de esto ya se ha ajustado con las acciones bajando, es posible que haya más por venir.

Por otro lado, los grandes especuladores han hecho recientemente sus apuestas más bajistas en el NASDAQ 100 desde principios de 2008, como se puede ver en el siguiente gráfico. En general se les considera el "dinero inteligente" no contrario, en contraste con los especuladores más pequeños a los que se ha hecho referencia anteriormente. Una importante advertencia es que, durante gran parte del período de exceso de especulación por parte de los pequeños traders, han hecho bien haciendo apuestas alcistas. Lo que tampoco sabemos es si estos mismos operadores girarán hacia comprar opciones de venta si la corrección se acelera. Por ahora, la presión de sus apuestas alcistas está en claro contraste con lo que están haciendo los grandes especuladores.

Fuente: Advisor Perspectives, Charles Schwab, Bloomberg

Caveat emptor (en latín, "que proceda con cuidado el comprador").

Artículos relacionados:

JPMorgan advierte de una venta forzosa de 200.000 millones de dólares a final de mes

La corrección de 1998 y la carrera hacia la cima

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Liz Ann Sonders de Charles Schwab

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **