A dos semanas del fin de mes y del trimestre, Wall Street dirige su atención colectiva a un fenómeno recurrente, a saber, el reequilibrio de fin de trimestre, donde la compra o venta de acciones de gran tamaño puede causar estragos en el mercado a corto plazo. La razón es que en los trimestres en los que las acciones superan a los bonos, como lo han hecho en el tercer trimestre, los fondos tienen que reequilibrarse vendiendo acciones para cumplir con sus mandatos de posición (y viceversa en los trimestres en los que los bonos superan a las acciones).

Fuente: ZeroHedge, Bloomberg

Así que para aquellos curiosos de cómo se ve el paisaje del final del trimestre, el gurú de los flujos de mercado de JPMorgan (JPM), Nick Panagirtzoglou tiene malas noticias. Al mirar la exposición de algunas de las grandes ballenas, incluyendo los planes de pensiones de beneficios definidos de EE.UU., Norges Bank el fondo soberano noruego, y el plan de pensiones del gobierno japonés, GPIF, el estratega de JPM estima aproximadamente unos 200 mil millones de dólares en ventas forzosas para reequilibrar sus carteras. Estos son los detalles:

Los planes de pensiones de beneficios definidos de EE.UU. son un gran universo de 7,5 billones de dólares bajo gestión (AUM). Tienden a reequilibrarse más lentamente, en 1 ó 2 trimestres más o menos. Asumiendo que se ajustaron completamente a finales de junio, y teniendo en cuenta el rendimiento en el trimestre de las acciones y bonos de EEUU, el flujo de rebalanceo de acciones pendiente de estos planes de pensiones para el final del trimestre actual es negativo en alrededor de -170.000 millones de dólares.

También se espera que Norges Bank, una entidad de 1,1bn AUM, vea un flujo de rebalanceo de acciones negativo al final del trimestre de alrededor de -15.000 millones de dólares.

El plan de pensiones del gobierno japonés, GPIF, una entidad con AUM de 1,5 billones de dólares, se espera que también venda a finales del trimestre unos -22.000 millones de dólares.

Esto, advierte Panigirtzoglou, "es el flujo de reequilibrio más negativo desde la crisis del cornavirus".

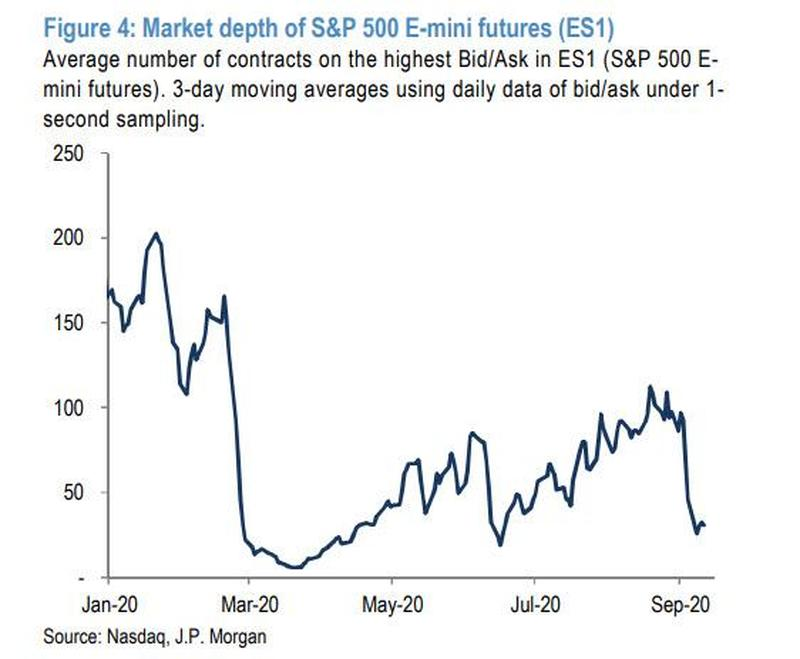

Hay más: el quant de JPM también advierte que este flujo negativo "se vuelve aún más problemático dado el fuerte descenso de este mes en la profundidad del mercado de valores". En otras palabras, la venta forzosa está a punto de tener lugar en un mercado mucho más ilíquido donde puede tener un impacto exagerado.

Se refiere a la fuerte caída de la liquidez del mercado, como indica el número de contratos de derivados (E-Mini), que se ha deteriorado bruscamente en las dos últimas semanas, pasando de unos 100 contratos a finales de agosto a sólo 30 contratos en la actualidad.

Fuente: ZeroHedge, Nasdaq, JP Morgan

Esto no es un error, sino una característica de los mercados infestados de traders de alta frecuencia (HFT), en los que la liquidez es generosa cuando no se necesita, como cuando las acciones están subiendo, pero en el momento en que se produce incluso una modesta corrección como la experimentada a principios de mes, la liquidez se derrumba inmediatamente ya que los HFT ya no tienen la certeza de cómo adelantarse a un flujo de órdenes basado en el momentum.

Como dice Panigirtzolou, "la fuerte disminución de este mes en la profundidad del mercado de valores es un recordatorio de la rapidez con la que las condiciones de liquidez pueden deteriorarse en los mercados y aumenta el riesgo de que se produzcan movimientos más abruptos".

Para el quant de JPM, la venta forzosa es sólo uno de los varios riesgos que afrontan los mercados en el futuro cercano. Otros incluyen las preocupaciones de los inversores de que la Reserva Federal se vea desbordada (al observar el diferencial en la curva OIS (interbancario) de los Estados Unidos a 1 y 2 años vista, que "permanece modestamente invertida, un mensaje bastante incómodo de los mercados de tipos"), así como el riesgo de un resultado electoral controvertido que podría dar lugar a meses de estancamiento político, legal y constitucional en los Estados Unidos.

Por supuesto, viniendo de los perpetuos optimistas de JPM, siembre hay un resquicio de esperanza: como concluye Panigirtzoglou, una inminente "corrección de los mercados de valores y del riesgo en las próximas semanas probablemente representaría una oportunidad de compra".

Una última advertencia: el 22 de junio, el analista de JPM realizó un análisis similar y encontró 170 mil millones de dólares en ventas forzadas de fin de trimestre. Sin embargo, a pesar de los temores de una caída de fin de mes, el S&P 500 apenas se movió en la semana siguiente y hasta el 30 de junio a pesar de estas supuestas ventas potenciales.

Artículos relacionados:

El impacto del reequilibrio en el riesgo, los retornos y la capacidad de recuperación de su cartera

El 99% de la inversión a largo plazo es no hacer nada; el otro 1% cambiará su vida

ZeroHedge quiere ampliar el alcance de la información financiera, económica y política disponible para el público inversor profesional. Examina con escepticismo y, cuando sea necesario, cuestiona las tesis del periodismo financiero actual, para liberar el conocimiento, proporcionar un análisis sin restricciones políticas y facilitar la interminable búsqueda de libertad de la información.

Fuente / Autor: ZeroHedge / Tyler Durden

https://www.zerohedge.com/markets/jpmorgan-warns-200-billion-forced-month-end-selling

Imagen: MarketWatch

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **