El sentimiento bajista de los inversores se ha disparado hasta niveles que suelen coincidir con los de anteriores correcciones y desplomes del mercado. Aunque la preocupación por la reciente corrección del mercado ha aumentado y los titulares bajistas proliferan, el sentimiento de los inversores se ha vuelto tan bajista que es alcista.

Aunque pueda resultar difícil de comprender, el sentimiento negativo se produce cerca de los mínimos del mercado desde una perspectiva de inversión contraria. Sam Stovall, de S&P, dijo una vez: «Cuando todo el mundo es alcista, ¿quién falta por comprar?». Lo contrario también es cierto.

Una de las cosas más difíciles de hacer es ir «en contra» de la tendencia predominante en materia de inversión. Como afirmó Howard Marks:

«Resistir -y, por tanto, lograr el éxito como contrarian- no es fácil. Hay cosas que se combinan para hacerlo difícil, como las tendencias naturales de rebaño y el dolor que supone no estar a la altura, sobre todo cuando el impulso hace que las acciones procíclicas parezcan correctas durante un tiempo.

Dada la naturaleza incierta del futuro, y por tanto la dificultad de estar seguro de que tu posición es la correcta -especialmente cuando el precio se mueve en tu contra- es un reto ser un solitario contrarían.»

Actualmente, todo el mundo es bajista. Por supuesto, esto no es sorprendente, dados los recientes titulares de los medios de comunicación en los que cunde el pánico por la caída. Sí, las acciones han bajado en febrero, pero nadie se preocupó por los máximos históricos alcanzados a principios de mes. Pero eso siempre ocurre cuando los precios de los activos suben. Sin embargo, si el objetivo de la inversión es «vender alto y comprar bajo», entonces las correcciones son algo que los inversores deberían esperar.

«En los buenos tiempos el escepticismo significa reconocer las cosas que son demasiado buenas para ser verdad; eso es algo que todo el mundo sabe. Pero en los malos tiempos, requiere percibir cuándo las cosas son demasiado malas para ser verdad. A la gente le cuesta hacerlo.

Las cosas que aterrorizan a otras personas probablemente también te aterrorizarán a ti, pero para tener éxito un inversor tiene que ser incondicional. Al fin y al cabo, la mayoría de las veces el mundo no se acaba, y si inviertes cuando todos los demás piensan que sí, es probable que consigas gangas».

Howard Marks

Dado que, históricamente, los inversores siempre hacen lo contrario de lo que deberían, «comprando caro y vendiendo barato», un contrarian intentará aprovecharse de esos errores. Las emociones impulsan las decisiones de compra y venta de la mayoría de los inversores. Por lo tanto, cuando el sentimiento bajista de los inversores minoristas se eleva a niveles altos, desde un punto de vista contrario, es precisamente el momento en que uno quiere ser comprador.

Pero eso siempre es algo difícil de hacer.

Todo el mundo es bajista, no sólo en términos de «sentimiento bajista de los inversores», sino también de «posicionamiento».

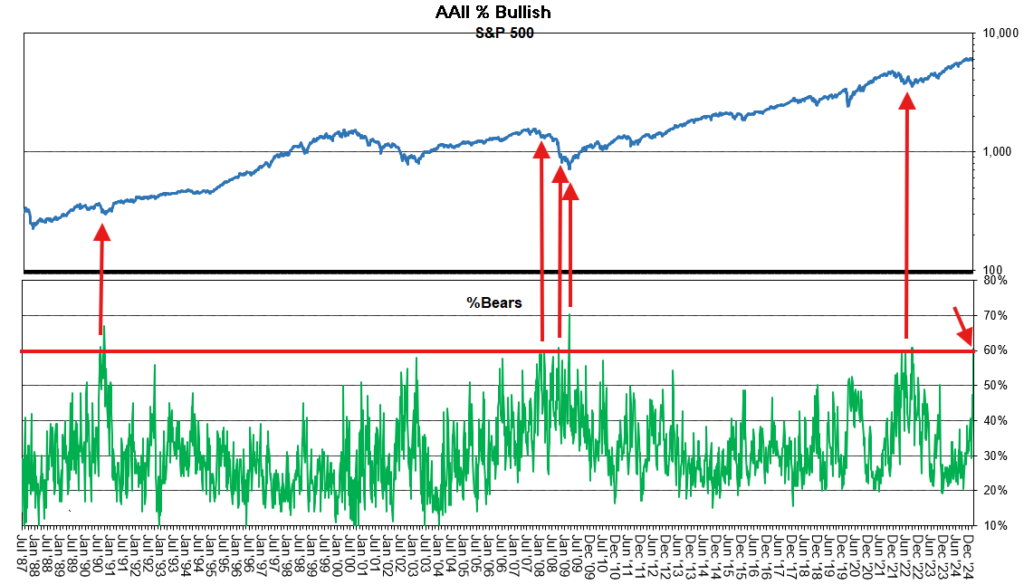

El indicador de sentimiento de la Asociación Americana de Inversores Individuales (AAII) afirma que el 60,6% de los inversores minoristas son bajistas. El porcentaje de bajistas en su encuesta aumentó bruscamente desde el 40,5% de la lectura anterior del 19 de febrero. La encuesta de inversores minoristas de AAII es ahora la más bajista desde septiembre de 2022. Y lo que es más sorprendente, es la sexta vez desde 1987 que el sentimiento bajista supera el 60%. Además, la variación de cinco semanas del índice es la tercera mayor de la historia.

El siguiente gráfico muestra que un nivel similarmente alto de sentimiento bajista de los inversores minoristas se produce con mayor frecuencia cuando el mercado ya ha caído significativamente. Algunos pueden argumentar que el sentimiento político puede influir drásticamente en la lectura actual, como se observa en otras encuestas. Sin embargo, el salto a la baja se produjo la semana pasada, no cuando Donald Trump se convirtió en presidente.

Comencemos con un análisis de Sentimentrader. En su análisis, las otras cinco veces que la tendencia bajista superó el 60%, la rentabilidad media seis meses después fue del +14,26%, y aumentó hasta el 22,35% en los 12 meses siguientes. El S&P 500 subió seis meses después en cuatro de los cinco casos. Además, el mercado registró rentabilidades positivas en todos los casos a lo largo de todo el año.

Fuente: Real Investment Advice

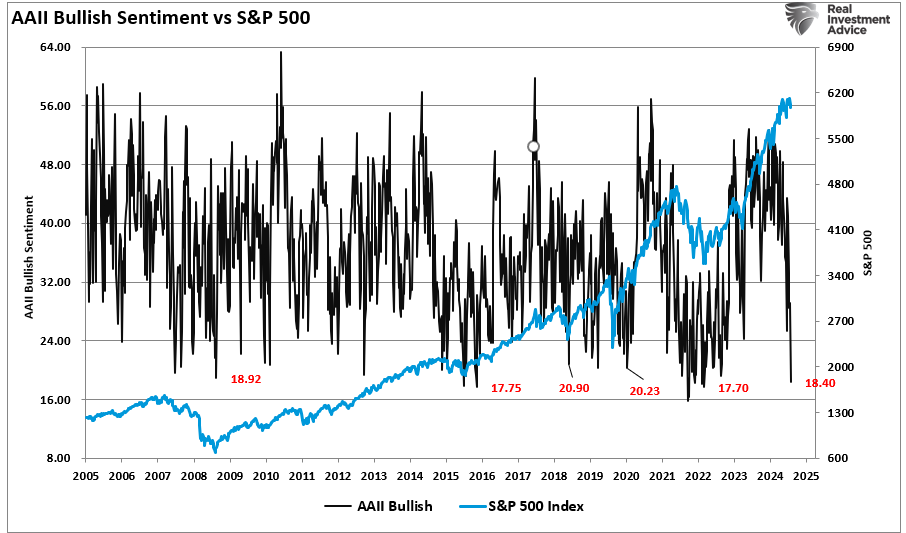

Lo interesante de los datos es que el sentimiento bajista de los inversores minoristas se sitúa en niveles que normalmente han coincidido con correcciones más graves del mercado, como la crisis financiera y la pandemia de 2020. Sin embargo, como se muestra, la reciente corrección es sólo una disminución de alrededor del 3%, sin embargo, el sentimiento alcista se ha desplomado como si el mercado acaba de estrellarse.

Fuente: Real Investment Advice

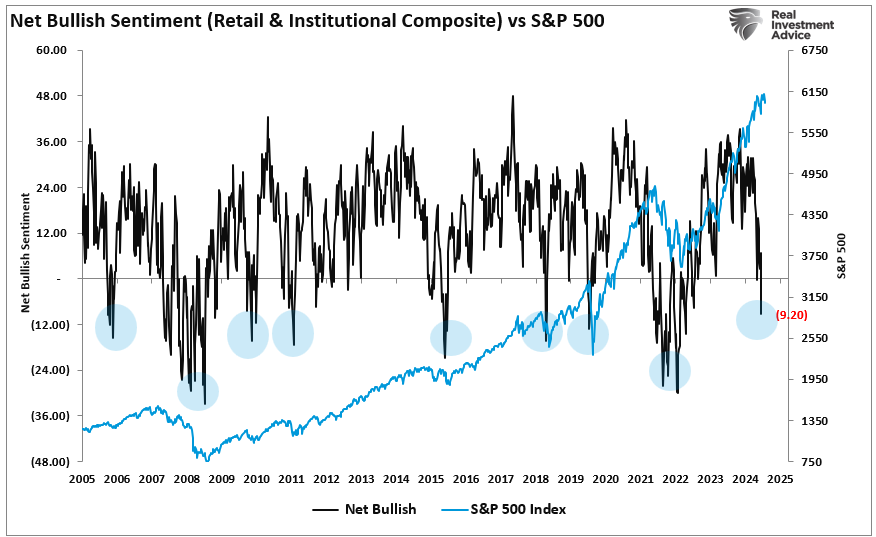

Sin embargo, no sólo sufren los inversores particulares. Nuestro índice compuesto de inversores profesionales y particulares muestra un descenso similar. El sentimiento de la mayoría de los inversores ha alcanzado, una vez más, niveles más asociados a correcciones significativas del mercado y a mínimos del mercado, como se identifica en las zonas sombreadas en azul.

Fuente: Real Investment Advice

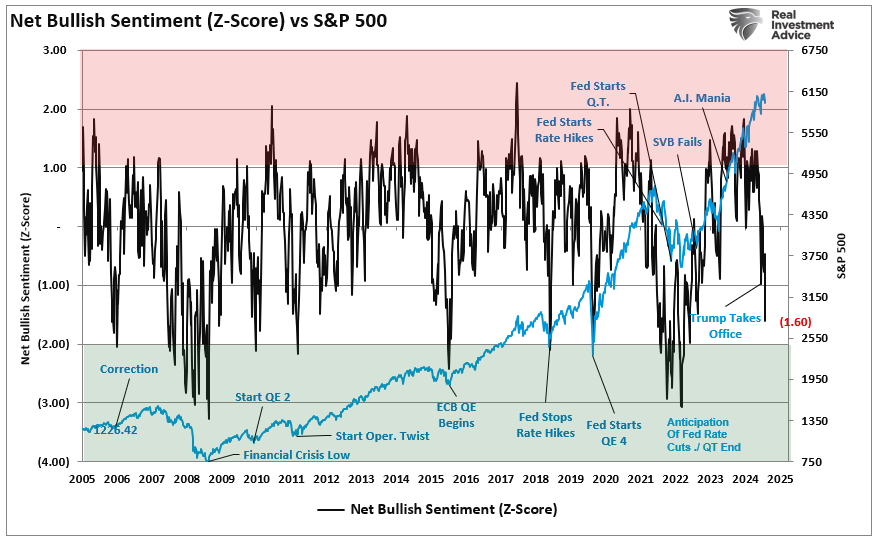

Si convertimos esa puntuación compuesta del sentimiento en una puntuación Z, el sentimiento se aproxima a dos desviaciones estándar por debajo de su nivel medio. Como se ha señalado, estos niveles coinciden más con los mínimos del mercado que con el inicio de un ciclo correctivo.

Fuente: Real Investment Advice

La lección es que los titulares impulsan el sentimiento, y cuando éste se vuelve demasiado negativo, como puede ser el caso hoy, permite que se formen repuntes. ¿Significa esto que el próximo gran rally alcista está a punto de comenzar? No. Pero sí sugiere que hay niveles tan altos de sentimiento negativo que vender hoy será probablemente un error.

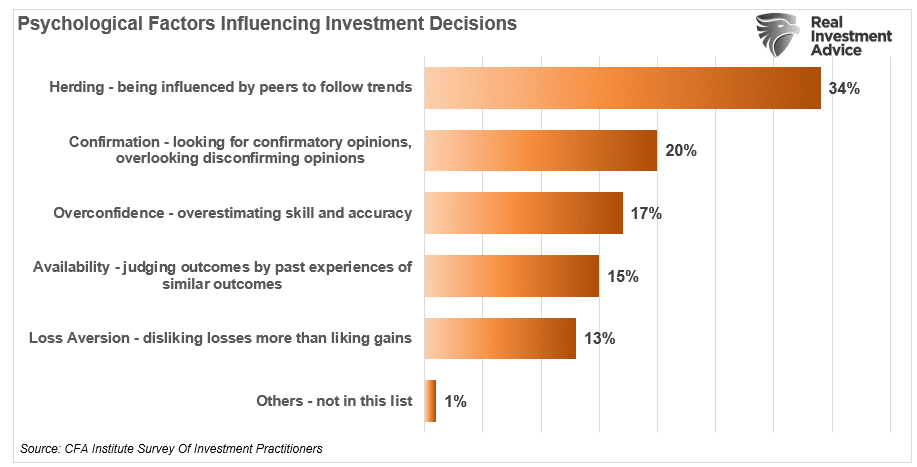

Los mayores problemas para los particulares son el «efecto rebaño» y la «aversión a las pérdidas». En concreto, la «aversión a las pérdidas» es uno de los principales factores que influyen en las decisiones de inversión, según una encuesta del CFA Institute.

Fuente: Real Investment Advice

La aversión a las pérdidas es una tendencia de las finanzas conductuales en la que los inversores temen tanto las pérdidas que se centran más en intentar evitarlas que en obtener ganancias. Cuantas más pérdidas experimente uno, más probable es que se vuelva propenso a la aversión a las pérdidas.

No es de extrañar que la psicología del inversor sea una de las razones más importantes por las que las personas fracasan sistemáticamente en la consecución de sus objetivos de inversión. Nuestros rasgos de comportamiento plagan nuestra toma de decisiones de inversión.

George Dvorsky escribió:

«El cerebro humano es capaz de 1016 procesos por segundo, lo que lo hace mucho más potente que cualquier ordenador existente en la actualidad. Pero eso no significa que nuestros cerebros no tengan grandes limitaciones. La humilde calculadora puede hacer cálculos miles de veces mejor que nosotros, y nuestra memoria es a menudo poco menos que inútil; además, estamos sujetos a sesgos cognitivos, esos molestos fallos en nuestro pensamiento que nos hacen tomar decisiones cuestionables y llegar a conclusiones erróneas.»

En otras palabras:

«El elemento más peligroso para nuestro éxito como inversores... somos nosotros mismos.»

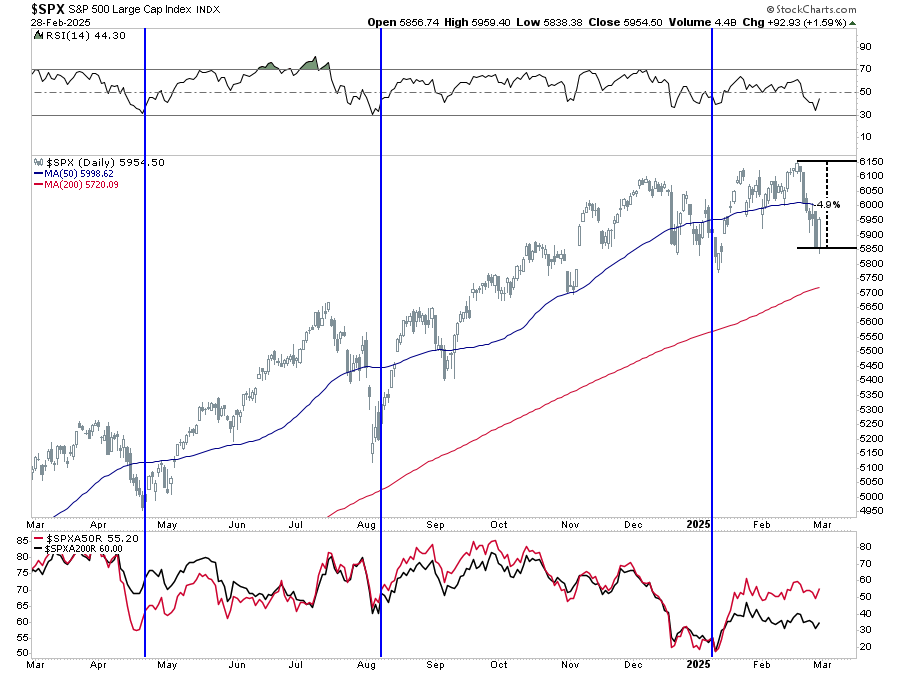

Como se ha señalado, cuando los mercados caen, los inversores tratan de evitar mayores pérdidas vendiendo posiciones. Sin embargo, cuando combinamos los niveles actuales de sentimiento negativo extremo con la situación técnica del mercado, aumenta la posibilidad de un repunte reflejo. El gráfico siguiente muestra que cuando el Índice de Fuerza Relativa (RSI) se acerca a 30 y la amplitud general del mercado aumenta, esto suele marcar el mínimo de un descenso a corto plazo.

Fuente: Real Investment Advice

Esa divergencia negativa de mejora de la amplitud, en un contexto de sentimiento bajista, alimenta un repunte. A medida que el mercado sube, los inversores invierten su posición bajista para volver a exponerse a la renta variable. Esa inversión de posiciones hace que los precios sigan subiendo, lo que exige un aumento de las compras de acciones.

Por desgracia, los inversores minoristas tienden a perseguir al mercado hasta el siguiente máximo y luego repiten el proceso.

Usted puede hacerlo mejor.

Como inversor contrario, los excesos se construyen cuando todo el mundo está del mismo lado de la operación. Cuando se produce el cambio de sentimiento, todo el mundo es tan bajista que la probabilidad de un repunte reflejo del mercado aumenta notablemente.

Por lo tanto, para navegar por los mercados en plazos más largos, debemos:

Evitar invertir en acontecimientos que tengan una baja probabilidad de producirse.

No intente «negociar» los mercados.

Reducir el apalancamiento y las apuestas especulativas.

Evitar vender empresas de calidad sólo porque hayan bajado.

Aunque es fácil dejarse llevar por los titulares de las noticias diarias, invertir requiere evaluar las probabilidades de los resultados futuros.

No obstante, no podemos negar que actualmente nos encontramos en unos mercados muy inciertos, lo que hace que invertir sea cada vez más complicado. Las valoraciones de todas las clases de activos son elevadas. Existe un riesgo desconocido para las políticas que está aplicando la actual Administración. La economía se está ralentizando y el exceso de ahorro de los consumidores se está agotando. Si a ello añadimos unos tipos de interés elevados, una inflación rígida y una política monetaria incierta, los riesgos son evidentes.

Sin embargo, hay algunas medidas que deben tomarse cuando se invierte en mercados inciertos para capear el aumento de la volatilidad del mercado.

Disponga de un exceso de ahorros de emergencia para no verse «obligado» a vender durante una caída del mercado para hacer frente a sus obligaciones.

Amplíe su horizonte temporal a 5-7 años, ya que las tensiones a corto plazo pueden tardar en resolverse.

No revise obsesivamente su cartera.

Considere la posibilidad de acumular pérdidas fiscales (vender acciones con pérdidas) para compensar esas pérdidas con futuras ganancias.

Mantenga su disciplina inversora pase lo que pase.

Además, durante los periodos de incertidumbre, céntrese en las probabilidades más que en las posibilidades y busque empresas que:

Tengan un crecimiento de beneficios consistente en el tiempo.

Se centren en las que pagan dividendos y eviten un elevado apalancamiento.

El flujo de caja libre y unos márgenes operativos sólidos son esenciales.

Evite las empresas que dependan del consumo, tengan un elevado consumo de efectivo o presenten ingresos y beneficios negativos.

Invierta gradualmente utilizando precios más bajos para construir posiciones.

Por último, no se olvide de los bonos, un refugio en una tormenta económica.

Invertir nunca es fácil.

Por eso, una estrategia bien pensada, un calendario a largo plazo y la capacidad de mantener la disciplina pueden ayudarle a alcanzar sus objetivos.

La conclusión de este artículo es que no debemos dejar que el sentimiento bajista y los titulares de los medios de comunicación determinen el proceso de toma de decisiones en nuestra estrategia de cartera. Es probable que el mercado repunte en los próximos días o semanas. Le sugerimos que aproveche ese repunte para reequilibrar su cartera, reducir los riesgos excesivos y posicionarse para un mercado más volátil este año.

Céntrese en la gestión de su cartera y deje los «alcistas o bajistas» para los medios de comunicación.

Artículos relacionados:

El timing no lo es todo, pero es importante

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

Imagen: Good Money Guide

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **