Se ha discutido la importancia de entender cómo la "física" juega un papel crucial en el mercado de valores. Como Sir Issac Newton descubrió, "lo que sube, debe bajar".

Andy Kessler, en el Wall Street Journal, recientemente discutió un asunto similar con respecto al momentum de los precios de las acciones:

"¿Le suena esto familiar?: Un tipo listo posee acciones en marzo a 200 dólares, las vende en junio a unos 600 dólares, pero las vuelve a comprar en julio y agosto por entre 900 y 1.000 dólares. En septiembre vuelven a estar a 200 dólares. Vaya. ¿Tesla este año? ¿Yahoo en el 2000? No. Ese fue Sir Isaac Newton siendo arrastrado al gran momentum de la South Sea Co., que se derrumbó hace 300 años este mes. Perdió el equivalente a más de 3 millones de dólares de hoy. Newton, cuya segunda ley de movimiento es que el impulso de un cuerpo es igual a la fuerza que actúa en él, no sabía que eso funciona también para las acciones."

En 1720, a cambio de un préstamo de 7 millones de libras para financiar la guerra contra Francia, la Cámara de los Lores aprobó el Proyecto de Ley del Mar del Sur, que permitía a la South Sea Company un monopolio en el comercio con América del Sur.

Inglaterra ya era un desastre financiero y luchaba por financiar su guerra con Francia. A medida que las deudas aumentaban, Inglaterra necesitaba una solución para mantenerse a flote. El plan era que, a cambio de derechos comerciales exclusivos, la South Sea Company suscribiría la Deuda Nacional Inglesa. En ese momento, la deuda era de 30 millones de libras y llevaba un cupón de interés del 5% del Gobierno. La South Sea Company convirtió la deuda del Gobierno en sus propias acciones. Cobraban el interés del Gobierno y luego lo pasaban a sus accionistas.

En ese momento, Inglaterra estaba en medio de una especulación desenfrenada del mercado. Tan pronto como la Compañía del Mar del Sur concluyó su acuerdo con el Parlamento, las acciones subieron a más de 10 veces su valor. Mientras las acciones de la South Sea Company subían a nuevas e increíbles alturas, muchas otras sociedades anónimas salían a bolsa para aprovechar la creciente demanda de inversiones especulativas por parte de los inversores.

Muchas de estas nuevas empresas hicieron afirmaciones escandalosas, y a menudo fraudulentas, sobre sus empresas comerciales con el fin de recaudar capital e impulsar los precios de las acciones. He aquí algunos ejemplos de las propuestas comerciales de estas empresas (History House, 1997):

Suministrar agua fresca a la ciudad de Deal.

Comerciar con el cabello.

Asegurar los salarios de los marineros.

Importar brea y alquitrán, y otras provisiones navales, de Gran Bretaña y América.

Asegurar caballos.

Mejorar el arte de hacer jabón.

Mejorar los jardines.

Asegurar y aumentar la fortuna de los niños.

Una rueda para el movimiento perpetuo.

Importar nogales de Virginia.

La fabricación de aceite de colza.

Pagar pensiones a las viudas y otros, con un pequeño descuento.

La fabricación de hierro con carbón.

La transmutación del azogue en un metal fino y maleable.

Sin embargo, en medio de la "manía", cosas como la valoración, los ingresos o incluso los modelos de negocio viables no importaban. Era el "miedo a perdérselo", lo que arrastraba a los inversores a la batalla sin tener en cuenta el riesgo subyacente.

Aunque las acciones de la South Sea Company estaban por las nubes, la rentabilidad de la empresa era mediocre en el mejor de los casos, a pesar de las abundantes promesas de crecimiento futuro por parte de los directores de la empresa.

La eventual venta de las acciones de la empresa se vio exacerbada por un plan anterior de prestar dinero a los inversores para que compraran sus acciones. Este "préstamo de margen", significó que muchos accionistas tuvieron que vender sus acciones para cubrir la primera cuota de pagos del plan.

A medida que los precios de las acciones de la South Sea Company y de otras empresas de la "burbuja" se desplomaron, los especuladores que habían comprado acciones a crédito quebraron. El estallido de la Burbuja de los Mares del Sur resultó entonces en un contagio que se extendió por toda Europa.

Sir Issac Newton, el brillante matemático, fue uno de los primeros inversores de la South Sea Corporation. Newton rápidamente hizo mucho dinero y reconoció las primeras etapas de una manía especulativa. Sabiendo que eventualmente terminaría mal, liquidó su participación con una gran ganancia.

Sin embargo, después de su salida, las acciones de South Sea experimentaron uno de los aumentos más legendarios de la historia. A medida que la burbuja se fue inflando, Newton permitió que sus emociones superaran su lógica anterior y volvió a las acciones. Desafortunadamente, cerca del pico.

Fuente: Advisor Perspectives, Marc Faber, Jeremy Grantham, Sir Isaac Newton

Es digno de mención que una vez que Newton decidió volver a las acciones de los Mares del Sur, trasladó esencialmente todos sus activos financieros a ellas. En general, Newton estaba íntimamente familiarizado con las materias primas y las finanzas. Como Maestro de la Casa de la Moneda, su puesto le exigía tomar muchas decisiones que dependían de los precios y condiciones del mercado.

La historia de las pérdidas de Newton en la Burbuja de los Mares del Sur se ha convertido en una de las más famosas de la literatura financiera popular. Al estudiar sus pérdidas, Newton supuestamente dijo que podía “calcular los movimientos de los cuerpos celestes, pero no la locura de la gente” (para conocer más sobre la historia de las burbujas especulativas: Devil Take The Hindmost).

A lo largo de la historia financiera, los mercados han evolucionado desde una “burbuja” especulativa, a su estallido, a la siguiente, creyéndose que cada una de ellas “esta vez era diferente”.

Fuente: Advisor Perspectives, RIA Advisors

Lo que tenemos son algunos denominadores comunes entre todas las burbujas anteriores y ahora.

Fuente: Advisor Perspectives, RIA Advisors

El cuadro a continuación muestra una lista de las clases de activos que han experimentado burbujas a lo largo de la historia, con las relacionadas con el entorno actual resaltadas en amarillo.

Fuente: Advisor Perspectives, RIA Advisors

No es difícil ver las similitudes entre las burbujas de mercado de hoy y las anteriores de la historia. Los inversores están actualmente persiguiendo acciones de "nueva tecnología" desde Zoom a Tesla, acumulando opciones de compra especulativas, y apalancamiento. ¿Qué podría salir mal?

La clave es que los ciclos especulativos son siempre los mismos.

Charles Kindleberger sugirió que las manías especulativas típicamente comienzan con un "desplazamiento" que excita el interés especulativo. El desplazamiento puede provenir de un objeto de inversión (OPV) totalmente nuevo o de un aumento de la rentabilidad de las inversiones establecidas.

La especulación se refuerza entonces con un bucle de "retroalimentación positiva" a partir del aumento de los precios, lo que en última instancia induce a los "inversores inexpertos" a entrar en el mercado. A medida que el bucle de retroalimentación positiva continúa, y la "euforia" aumenta, los inversores minoristas comienzan entonces a "apalancar" su riesgo en el mercado a medida que la "racionalidad" se debilita.

A continuación mostramos se muestra el ciclo completo.

Fuente: Advisor Perspectives, RIA Advisors

Durante el curso de la manía, la especulación se hace más difusa y se extiende a diferentes clases de activos. Nuevas compañías son puestas en circulación para aprovechar la euforia, y los inversores apalancan sus ganancias usando derivados, préstamos de acciones e instrumentos apalancados.

A medida que la manía lleva a la complacencia, el fraude y la manipulación entran en el mercado. Finalmente, el mercado se hunde y los especuladores son eliminados. El gobierno y los organismos reguladores reaccionan aprobando nuevas leyes y reglamentos para garantizar que los acontecimientos anteriores no vuelvan a ocurrir.

Volvamos a Kessler por un momento:

"Cuando los mercados alcistas se ponen en marcha, los inversores salen de la arboleda para amontonarse. Estos inversores de momentum, los llamo momos, calculan que, si una acción sube, seguirá subiendo. Pero normalmente, hay alguna fuente de aire caliente inflando las acciones: ya sea una anomalía estructural que engaña a los inversores a pensar que los precios de las acciones siempre al alza son reales o una fuente de capital que compra, compra, compra, el proverbial "dinero tonto". Piense en ello como un fuelle gigante de chimenea, un artilugio parecido a un acordeón que bombea oxígeno fresco para mantener las llamas creciendo".

Andy Kessler

Hemos visto estas manías repetidas a lo largo de la historia.

En 1929 se podían comprar acciones con tan sólo un 5% de pago inicial

Los años 60 y 70 tuvieron la burbuja Nifty Fifty.

En 1987 fue un dólar al alza, seguros de cartera, y grandes inversiones de los japoneses en bienes raíces de EE.UU.

En 2000, fue el nuevo paradigma de Internet y la afluencia de nuevas empresas de comercio online como E*Trade creando problemas de liquidez en las acciones del Nasdaq. Además, un número récord de empresas fueron sacadas a bolsa por Wall Street para satisfacer la demanda de los inversores.

En 2008, las hipotecas de alto riesgo, los bajos tipos de interés y las políticas de préstamo laxas, combinadas con una letanía de productos derivados inflaron burbujas masivas en los instrumentos de deuda.

¿Y hoy? Mire el gráfico de la South Sea Company de arriba. Ahora, el de abajo.

Fuente: Advisor Perspectives

Vea las similitudes.

Sí, es Tesla.

Sin embargo, no se puede culpar únicamente a la Reserva Federal como señaló Andy Kessler:

"Muchos simplemente culpan a la Reserva Federal, especialmente hoy, con su política de tasa de interés cero, por bombear el aire caliente que pone en marcha los momos. Es justo, pero eso es sólo una parte de la historia. Los largos recorridos del mercado siempre han atraído a los inversores que creen que son listos para entrar, incluso si es tarde. Todo el mundo olvida el adagio, 'No confundas los cerebros con un mercado alcista'."

Como se ha dicho, aunque no hay dos manías financieras iguales, los resultados finales son siempre los mismos.

¿Hay alguna similitud en el mercado actual? Decida usted.

Los inversores de Robinhood descubren uel apalancamiento 3x.

En lo que va del año 2020, ha habido 113 ofertas públicas iniciales.

El aumento en el trading de opciones impulsa las ganancias de Wall Street.

"Desde los SPACs, o compañías de adquisición de propósitos especiales, que son pozos ciegos que a menudo no terminan bien, los momos de hoy en día también persiguen los stock splits, que no significan nada para el valor real de una empresa. Lo mismo para una nueva entrada en índices como el S&P 500. Isaac Newton podría explicar las matemáticas de todo esto".

Andy Kessler

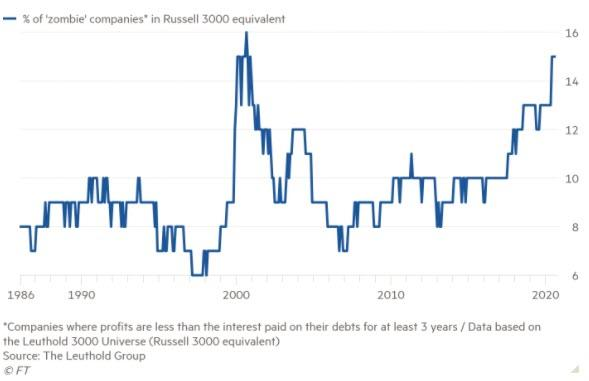

Entienden la idea. Pero uno de los indicios reveladores es la persecución especulativa de las compañías "zombis" que sólo siguen vivas principalmente debido a las intervenciones de la Reserva Federal.

Fuente: Advisor Perspectives, Financial Times

Históricamente, todas las caídas de los mercados han sido el resultado de cosas no relacionadas con los niveles de valoración. Cuestiones como la liquidez, las acciones del gobierno, los errores de política monetaria, las recesiones o los picos inflacionarios son los culpables que desencadenan la "reversión del sentimiento".

Es importante destacar que las "burbujas" y los "estallidos" nunca son iguales.

"Se puede asumir razonablemente que los mercados son lo suficientemente eficientes como para que cada burbuja sea significativamente diferente de la anterior. Una nueva burbuja siempre será diferente de la(s) anterior(es). Esto se debe a que los inversores sólo ofertarán precios hasta niveles de sobrevaloración extrema si están seguros de que no se está repitiendo lo que condujo a las burbujas anteriores. Comparar la actual sobrevaloración extrema con las puntocom es intelectualmente absurdo. Yo diría que cuando las comparaciones con burbujas anteriores se vuelven más populares, es un marcador temporal fiable de la cima de una burbuja actual. Como analogía, no importa cuán a fondo se estudie un accidente automovilístico fatal, seguirá habiendo otros accidentes automovilísticos fatales. Esto es cierto incluso si evitamos todos los errores anteriores que causan accidentes."

Bob Bronson

Comparar el mercado actual con cualquier período anterior del mercado es bastante inútil. ¿El mercado actual no es como el de 1995, 1999 o 2007? Las valoraciones, la economía, los factores, etc. son todos diferentes de un ciclo a otro.

Sin embargo, lo más importante es que los mercados financieros siempre se adaptan a la causa del "choque fatal" anterior.

Desafortunadamente, esa adaptación no evitará el siguiente.

Sí, esta vez es diferente.

"Como todas las burbujas, termina cuando el dinero se acaba".

Andy Kessler

Artículos relacionados:

Una manzana, una plaga y una burbuja

El value se alimenta de los que persiguen el rendimiento

Advisor Perspectives es la editorial interactiva líder para asesores de inversión registrados (RIA), gestores de patrimonio y asesores financieros en Estados Unidos. Su objetivo es proporcionar información precisa y relevante relacionada con estrategias de inversión y economía, así como entrevistas con líderes de opinión en la industria de la inversión y donde fondos, gestores de patrimonio y asesores financieros comparten sus puntos de vista sobre el mercado, la economía y las estrategias de inversión.

Fuente / Autor: Advisor Perspectives / Lance Roberts

https://www.advisorperspectives.com/commentaries/2020/09/21/newton-physics-the-market-bubble

Imagen: The Economist

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **