Algunos titulares recientes:

Fuente: Real Investment Advice

Se hacen una idea. Hay muchas cosas de las que preocuparse entre conflictos geopolíticos, inflación, tipos de interés al alza, deudas crecientes y déficits en aumento. En un entorno así, ciertamente parece como si los "peores resultados" estuvieran a la vuelta de la esquina. En lo que respecta a los medios de comunicación, hay un viejo axioma que dice que "si sangra, manda". En otras palabras, para conseguir audiencia o, en el mundo actual, clics y visualizaciones, cuanto más funesto es el titular, más atención atrae.

Sin embargo, como inversores, debemos navegar cuidadosamente por el "clickbait" para asegurarnos de que no nos distrae de nuestros objetivos de inversión. Como tales, debemos extraer las emociones de nuestro análisis y centrarnos en los datos subyacentes. Con esa base, podemos empezar a calcular las "posibilidades" y "probabilidades" de los distintos resultados y el impacto potencial en nuestras inversiones.

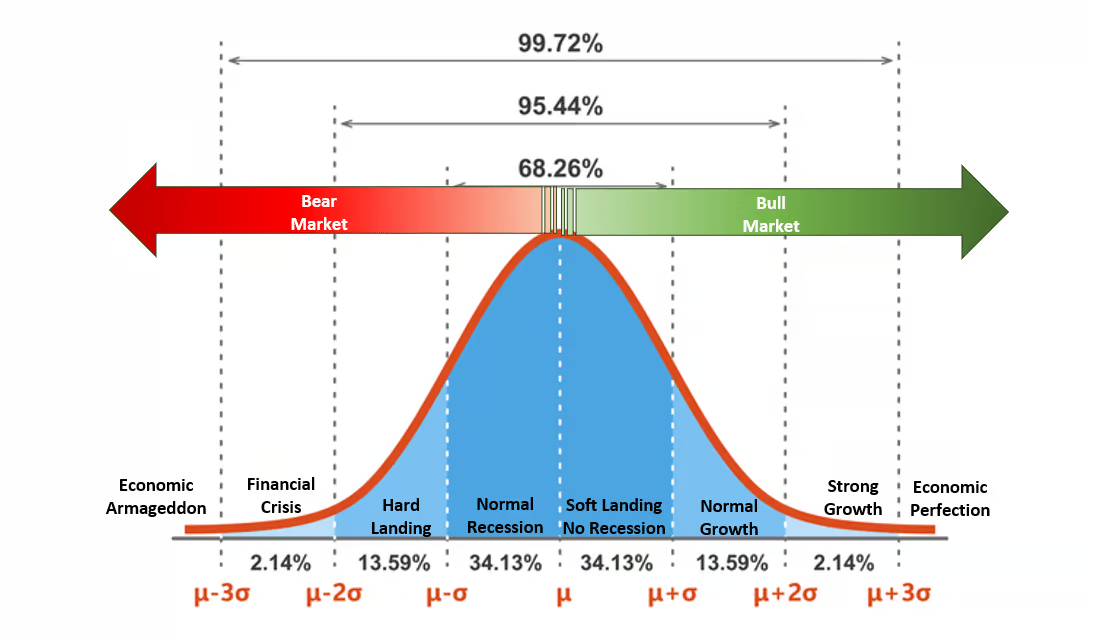

El gráfico siguiente es una "curva de campana" de distribución normal de posibles acontecimientos y resultados. En términos sencillos, el 68,26% de las veces se producen resultados típicos. Desde el punto de vista económico, se trataría de una recesión normal o de evitar una recesión. El 95,44% de las veces, lo más probable es que nos encontremos ante una gama de resultados entre una recesión razonablemente profunda y unas tasas de crecimiento económico normales. Sin embargo, existe un 2,14% de probabilidades de que asistamos a otra crisis económica como la crisis financiera de 2008.

Pero, ¿qué hay del "armagedón económico"?

Ese acontecimiento en el que nada importa salvo "el oro, los gorritos y el búnker". Es una posibilidad del 0,14%.

Fuente: Real Investment Advice

Aunque "el miedo vende", debemos evaluar las "probabilidades" frente a las "posibilidades" de los distintos resultados.

El póquer es siempre una forma fácil de entender este concepto.

Si estuvieras jugando una mano de póquer y te repartieran una "pareja de doses", ¿irías "all-in"?

Por supuesto que no.

La razón es que entiendes intuitivamente los otros factores "en juego". Incluso una comprensión superficial del juego del póquer sugiere que otros jugadores de la mesa probablemente tengan mejores manos, lo que reducirá rápidamente su riqueza.

Invertir en los mercados financieros es una de las formas más puras de especulación. Cada día, los inversores hacen apuestas sobre el futuro y deben sopesar las posibilidades y probabilidades de ganar o perder. El tamaño de la "apuesta" debe determinarse en última instancia por la "pérdida potencial" de equivocarse.

En última instancia, invertir consiste en gestionar aquellos riesgos que reducen sustancialmente su capacidad de "permanecer en el juego el tiempo suficiente" para "ganar".

Es fundamental no dejar que resultados potenciales con una probabilidad mínima de producirse dominen su tesis de inversión.

Como siempre ocurre, los individuos siempre buscan por qué "esta vez es diferente". No es de extrañar, como ya se ha dicho, que las consecuencias de esta forma de pensar conduzcan sistemáticamente a un rendimiento inferior al esperado:

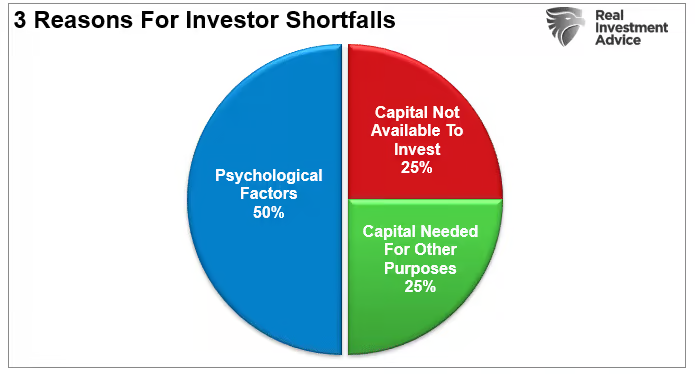

"A lo largo de la historia, siempre que la mayoría de los inversores han creído lo peor sobre una determinada clase de activos, ha sido el momento adecuado para empezar a comprar. Como hemos comentado a menudo, los comportamientos psicológicos explican hasta el 50% de las razones por las que los inversores obtienen sistemáticamente un rendimiento inferior al de los mercados a largo plazo."

Fuente: Real Investment Advice

Los sesgos de comportamiento conducen a una mala toma de decisiones de inversión. Dalbar definió específicamente nueve de los sesgos irracionales del comportamiento inversor:

Aversión a la pérdida - El miedo a la pérdida lleva a retirar el capital en el peor momento posible. También conocido como "venta de pánico".

Marco estrecho - Tomar decisiones sobre una parte de la cartera sin tener en cuenta los efectos sobre el total.

Anclaje - El proceso de permanecer centrado en lo sucedido anteriormente y no adaptarse a un mercado cambiante.

Contabilidad mental - Separar mentalmente el rendimiento de las inversiones para justificar el éxito y el fracaso.

Falta de diversificación - Creer que una cartera está diversificada cuando se trata de un conjunto de activos altamente correlacionados.

Efecto Manada - Seguir lo que hacen los demás. Lo que lleva a "comprar caro/vender barato".

Arrepentimiento - No realizar una acción necesaria debido al arrepentimiento de un fracaso anterior.

Respuesta de los medios de comunicación - Los medios de comunicación se inclinan por el optimismo para vender productos de los anunciantes y atraer espectadores/lectores.

Optimismo - Las suposiciones demasiado optimistas conducen a retrocesos bastante dramáticos cuando se topan con la realidad.

Los mayores problemas para los individuos son el "efecto rebaño" y la "aversión a la pérdida". En concreto, la "aversión a las pérdidas" es uno de los principales factores que influyen en las decisiones de inversión, según una encuesta del CFA Institute:

Fuente: Real Investment Advice

"La aversión a las pérdidas es una tendencia de las finanzas conductuales en la que los inversores temen tanto las pérdidas que se centran más en intentar evitarlas que en obtener ganancias. Cuantas más pérdidas experimente uno, más probable es que se vuelva propenso a la aversión a las pérdidas."

Instituto de Finanzas Corporativas

Por lo tanto, para navegar por los mercados a más largo plazo, debemos:

Evitar invertir en acontecimientos que tengan una baja probabilidad de ocurrir.

No intentar "negociar" los mercados.

Reducir el apalancamiento y las apuestas especulativas.

Evitar vender empresas de calidad sólo porque hayan bajado.

Aunque es fácil dejarse llevar por los titulares de la prensa diaria, para invertir hay que evaluar las probabilidades de los resultados futuros.

No obstante, actualmente nos encontramos en mercados muy inciertos, lo que hace que invertir sea cada vez más complicado.

Invertir en periodos de incertidumbre puede ser peligroso, sobre todo cuando las valoraciones de todas las clases de activos son elevadas. Añádase a esto una fuerte subida de los tipos de interés, el endurecimiento de la política monetaria por parte de la Reserva Federal y unos precios aún elevados por el anterior repunte inflacionista. La combinación de estos acontecimientos tiene un largo historial de resultados desafortunados. Sin embargo, hay algunas medidas que se pueden tomar cuando se invierte en mercados inciertos para capear el aumento de la volatilidad del mercado.

Disponga de un exceso de ahorros de emergencia para no verse "obligado" a vender durante una caída del mercado para hacer frente a sus obligaciones.

Amplíe su horizonte temporal a 5-7 años, ya que las tensiones a corto plazo pueden tardar en resolverse.

No revise obsesivamente su cartera.

Considere la posibilidad de acumular pérdidas fiscales (vender acciones con pérdidas) para compensar esas pérdidas con futuras ganancias.

Mantenga su disciplina inversora pase lo que pase.

Una vez que esté preparado, ¿qué inversiones funcionan bien durante los periodos de incertidumbre?

"Una recesión es un buen momento para evitar especular, sobre todo con los valores que se han llevado la peor parte. Las empresas más débiles suelen quebrar durante las recesiones, y aunque las acciones que han caído un 80%, 90% o incluso más pueden parecer gangas, suelen estar baratas por alguna razón. Sólo recuerde: una empresa quebrada a un precio excelente sigue siendo una empresa quebrada."

Motley Fool

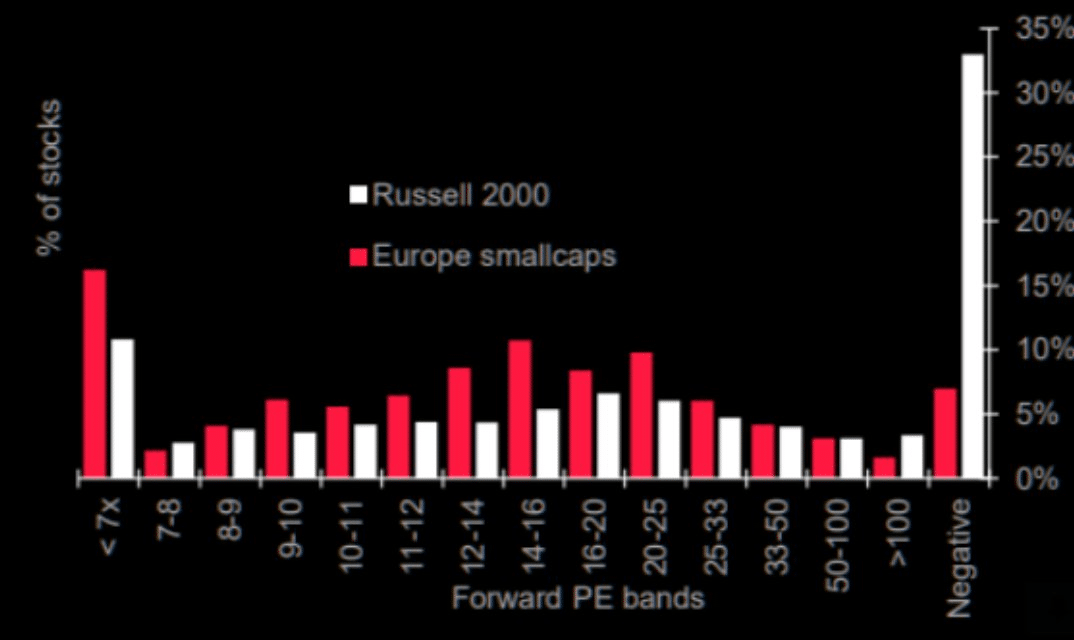

Hay un gran contingente de empresas de pequeña y mediana capitalización que no son rentables. Si la economía entra en recesión, muchas de estas empresas se enfrentarán a posibles quiebras.

Fuente: Real Investment Advice

En periodos de incertidumbre, céntrese en las probabilidades más que en las posibilidades y busque empresas que:

Tengan un crecimiento de beneficios consistente en el tiempo.

Se centren en empresas que paguen dividendos y eviten un elevado apalancamiento.

El flujo de caja libre y unos márgenes operativos sólidos son esenciales.

Evite las empresas que dependan del consumo, tengan un elevado consumo de efectivo o presenten ingresos y beneficios negativos.

Invierta gradualmente utilizando precios más bajos para construir posiciones.

Por último, no se olvide de los bonos, un refugio en una tormenta económica.

Invertir nunca es fácil.

Por eso, una estrategia bien pensada, un calendario a largo plazo y la capacidad de mantener la disciplina pueden ayudarle a alcanzar sus objetivos.

Artículos relacionados:

¿Qué rentabilidad cabe esperar de la bolsa?

Diferencias entre acciones y bonos

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Después de haber estado en el mundo de las inversiones durante más de 25 años, desde la banca privada y la gestión de inversiones hasta el capital privado y de riesgo; Lance Roberts ha “estado ahí y ha hecho eso” en un momento u otro. Su enfoque de sentido común, sus claras explicaciones y su experiencia en el “mundo real” han atraído al público durante más de una década. Es el Chief Investment Strategist de Real Investment Advice.

Fuente / Autor: Real Investment Advice / Lance Roberts

https://realinvestmentadvice.com/possibilities-versus-probabilities/

Imagen: Scientific American

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **