Conocí la fórmula de rendimiento esperado de Bogle en su libro Don't Count On It.

Bogle repasó la historia del rendimiento del mercado bursátil desde 1900, desglosando los rendimientos en tres componentes principales:

Rendimiento de los dividendos

Crecimiento de los beneficios

El rendimiento especulativo o cambio en las valoraciones

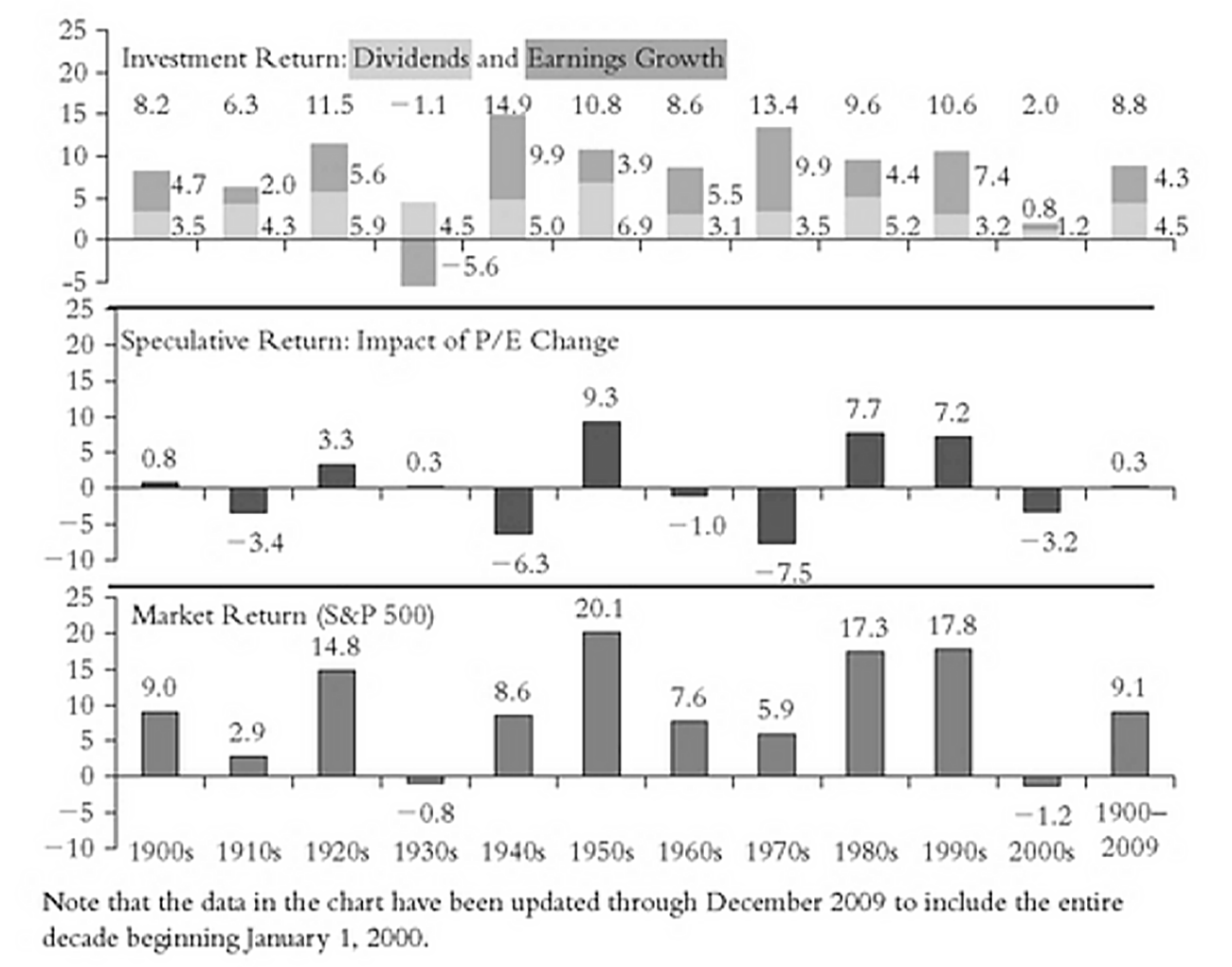

Bogle desglosó estas variables de rentabilidad por décadas para mostrar de dónde procede el rendimiento bursátil:

Fuente: A Wealth of Common Sense

La rentabilidad del 9,1% entre 1900 y 2009 se debió principalmente a los dividendos (4,3%) y al crecimiento de los beneficios (4,5%), con pocos cambios en el elemento especulativo (0,3%). Pero las décadas individuales son muy dispares.

Ha habido décadas con fundamentos medios pero rentabilidades altamente especulativas (años 50), fundamentos pobres con poco cambio en la rentabilidad especulativa (años 30) y buenos fundamentos con malas valoraciones (años 70).

Obviamente, hay razones para cada entorno. El contexto importa.

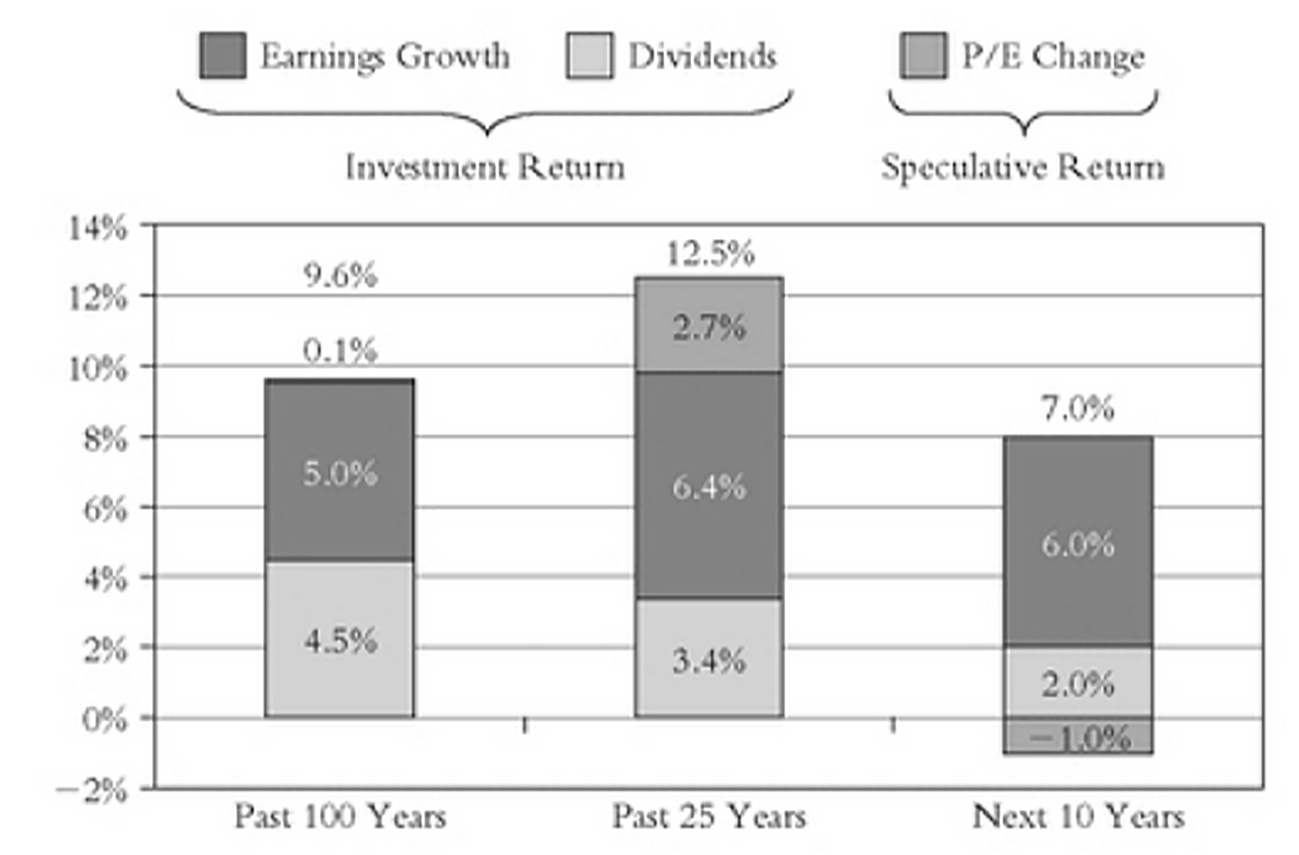

A continuación, Bogle utilizó la misma fórmula para calcular la rentabilidad prevista para la próxima década:

La rentabilidad de las acciones en la próxima década se proyecta en un 7%, basándose en la rentabilidad por dividendo actual de alrededor del 2% y el crecimiento de los beneficios nominales previstos de alrededor del 6%, con un sombreado para la relación precio-beneficios ligeramente inferior que espero dentro de una década.

He aquí un gráfico del libro:

Fuente: A Wealth of Common Sense

La previsión de rendimientos inferiores a la media se debía a que los rendimientos especulativos habían sido tan altos en las últimas décadas y la rentabilidad de los dividendos iniciales tan baja. En aquel momento parecía razonable. Mucha gente preveía rentabilidades más bajas tras la Gran Crisis Financiera.

¿Recuerda la nueva normalidad?

Este libro se publicó en otoño de 2010, así que podemos ver cómo se comparan las rentabilidades reales con las previsiones.

Durante los 10 años que van de 2011 a 2020, el Vanguard Total Stock Market Index Fund subió un 263% en total o un 13,8% anualizado, casi el doble de la previsión de Bogle.

Entonces, ¿dónde se equivocaron los supuestos de Bogle?

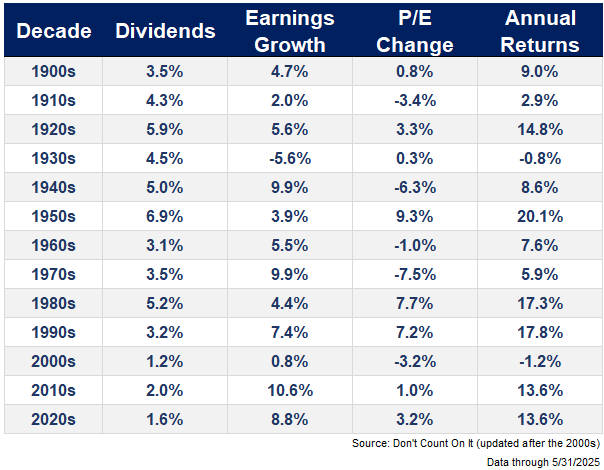

He actualizado su fórmula hasta 2025:

Fuente: A Wealth of Common Sense

El crecimiento de los beneficios en las décadas de 2010 y 2020 ha sido mucho mayor de lo esperado y las valoraciones han seguido aumentando.

Para ser justos con Saint Jack1, nadie predijo el dominio de las acciones tecnológicas que se avecinaba. Estas corporaciones se convirtieron en máquinas de alto margen, hiperescaladores, alto crecimiento y producción de flujo de caja.

También es sorprendente que tuviéramos una rentabilidad anual del 13,6% en la década de 2010 y que hayamos igualado esa misma rentabilidad en la década de 2020 (hasta ahora).

El pasado está muy bien, pero a los inversores les importa más lo que ocurra en el futuro.

La rentabilidad por dividendo actual del mercado bursátil estadounidense es del 1,3%. Supongamos que la tecnología y la inteligencia artificial mantienen el crecimiento de los beneficios por encima de la media gracias al aumento de la productividad y la eficiencia: un 7-8%. En términos puramente fundamentales, eso es bastante bueno, incluso si mis estimaciones de beneficios son demasiado altas.

La pregunta sin respuesta es: ¿qué opinan los inversores de las acciones? Las valoraciones no son más que sentimientos.

Dependiendo del entorno, a veces los inversores están dispuestos a pagar más por los beneficios y a veces menos.

El apetito por el riesgo ha sido fuerte durante la década de 2020. De momento parece que seguirá así, pero quién sabe lo que nos depararán los dioses del mercado en los próximos años.

Este ejercicio es un buen recordatorio de la dificultad de predecir el futuro. Su previsión de beneficios podría ser acertada en los próximos años y aun así probablemente no podrá estimar la rentabilidad futura a partir de aquí.

Eso no quiere decir que los fundamentales no importen. Por supuesto que sí... a largo plazo.

Le daré la última palabra sobre esto a Bogle:

“A muy largo plazo, es la economía de la inversión -la empresa- la que ha determinado la rentabilidad total; las evanescentes emociones de la inversión -la especulación-, tan importantes a corto plazo, han demostrado en última instancia carecer prácticamente de sentido.”

Amén.

Artículos relacionados:

Cómo proteger tu patrimonio en las bajadas del mercado

Comprar acciones siempre es difícil

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2025/06/expected-returns-in-the-stock-market/

Imagen: NBDB

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **