No hay contradicción entre las caídas sin precedentes del PIB y el optimismo sobre los beneficios del mercado de valores.

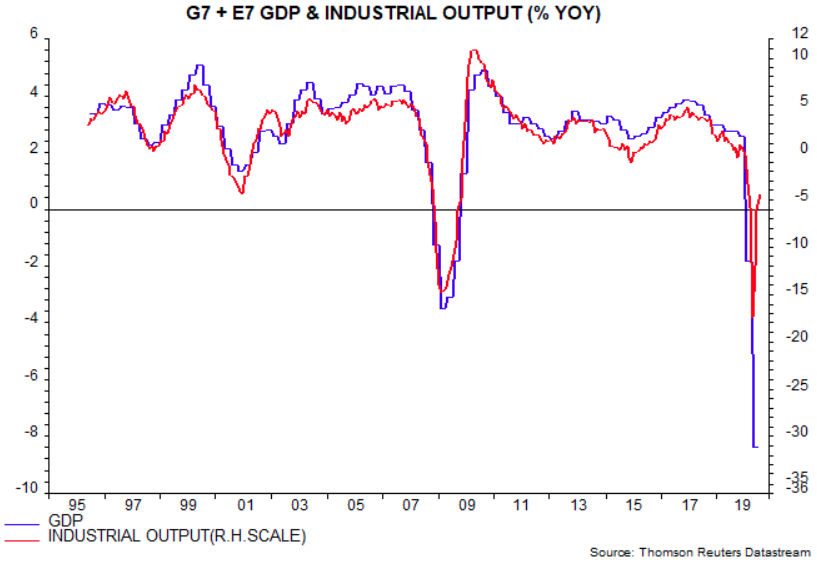

El PIB mundial y la producción industrial han estado históricamente estrechamente correlacionados, pero la producción industrial muestra una volatilidad tres veces mayor que la del PIB .

Fuente: Money Moves Markets, Thomson Reuters

Esta relación se ha roto en 2020 porque las restricciones de salud pública han socavado la habitual resistencia relativa de la actividad de los servicios, que domina el PIB. La "beta" de la producción industrial con respecto al PIB ha sido mucho menor que en recesiones anteriores.

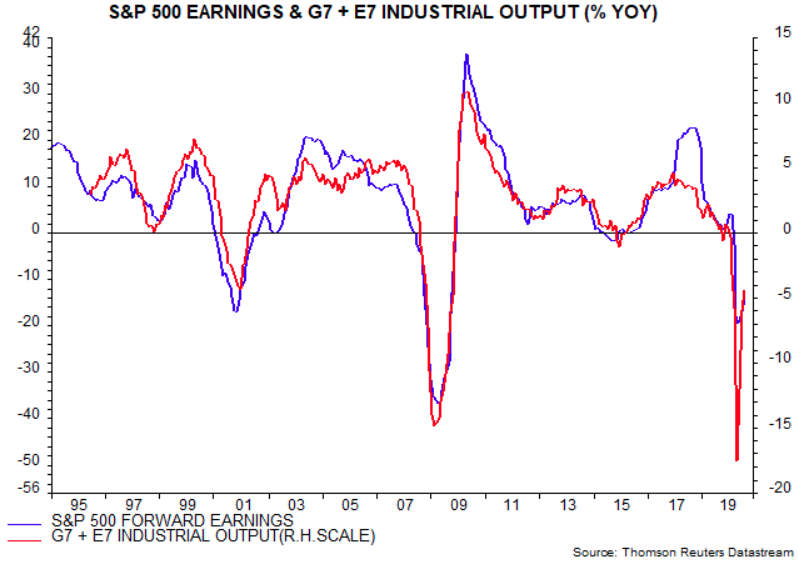

Esto es importante para los inversores porque los beneficios del mercado tienen un gran componente industrial y, por lo tanto, una correlación más fuerte con la producción industrial que con el PIB.

El segundo gráfico muestra la relación entre las ganancias del S&P 500 a 12 meses vista y la producción industrial mundial. Los beneficios futuros superaron la relación histórica en 2018 debido a los recortes del impuesto de sociedades. Cayeron menos de lo que sugería la producción durante la crisis del COVID-19, pero las tasas de cambio a 12 meses tocaron fondo alrededor de la misma época (abril en el caso de la producción, mayo en el de las ganancias) y actualmente son consistentes.

Fuente: Money Moves Markets, Thomson Reuters

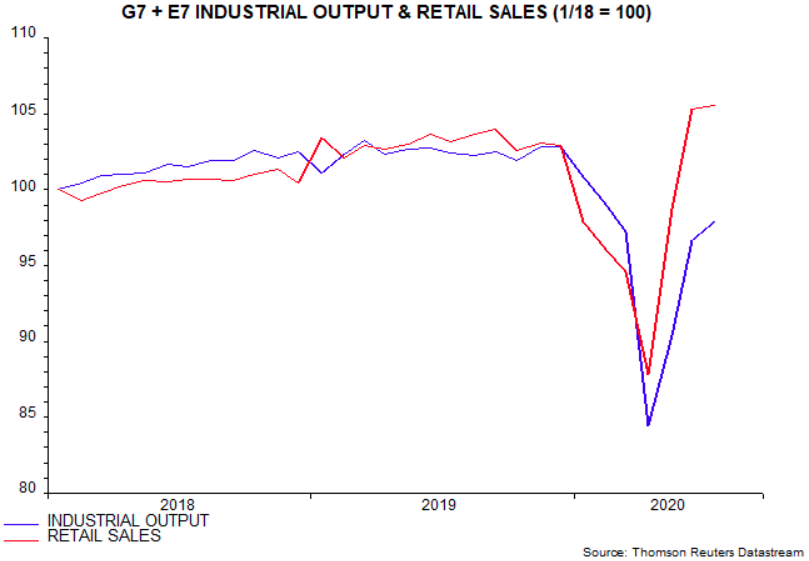

Otra razón de la relativa resistencia de la producción industrial es que las restricciones de la actividad de los servicios han hecho que los consumidores desvíen el gasto hacia los productos. Las ventas al por menor a nivel mundial parecen haber aumentado por encima de su nivel máximo anterior a la crisis de julio, según datos parciales publicados.

La inesperada fuerza de la demanda de bienes, junto con las restricciones a la producción, han dado lugar a una reducción involuntaria de las existencias, que las empresas tratarán de invertir durante el segundo semestre, una razón adicional para esperar que continúe la recuperación industrial en forma de V.

Este escenario implica una perspectiva de beneficios alentadora; las afirmaciones de que las ganancias a futuro son demasiado optimistas parecen alejadas de la realidad.

Sin embargo, la evolución positiva de las ganancias podría verse neutralizada o contrarrestada por un aumento de los tipos de descuento reales a medida que el entorno de "exceso" de dinero se vuelva menos favorable. La diferencia entre las tasas de variación semestrales de la masa monetaria real ajustada (dinero físico, depósitos a la vista y otros activos líquidos en poder del banco central) mundial y la producción industrial siguió siendo considerable en julio, pero podría cerrarse en octubre.

Artículos relacionados:

Lacy Hunt: los rendimientos de los bonos seguirán bajando, aunque existe un riesgo

Simon Ward ha trabajado como economista en los mercados financieros durante más de 30 años. Su proceso de proyección combina el análisis monetario y de ciclo. Money Moves Markets ofrece actualizaciones periódicas de las señales de su proceso y presenta una selección del análisis que Simon distribuye entre los equipos de inversión de Janus Henderson, donde se incorporó en 2009 tras trabajar en New Star Institutional Managers, Lombard Street Research y Bank Julius Baer.

Fuente / Autor: Money Moves Markets / Simon Ward

Imagen: freepik

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **