El S&P 500 ha aplastado a toda la competencia desde hace tiempo. Acciones de pequeña capitalización, acciones de valor, acciones extranjeras, acciones de mercados emergentes, ninguna categoría ha sido capaz de mantener el dominio de las compañías de mega-capitalización del S&P 500.

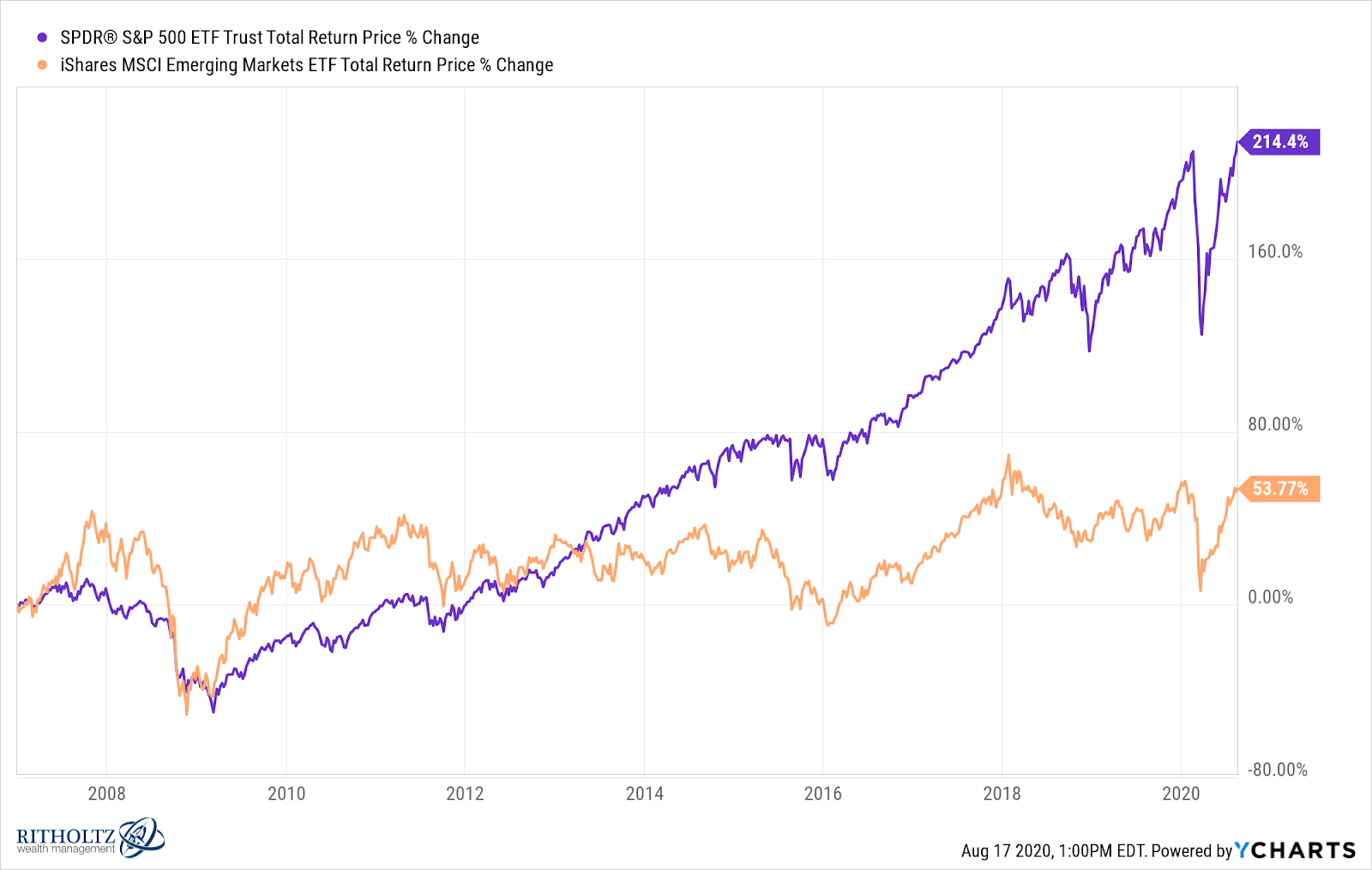

Este es el rendimiento del S&P 500 frente a las acciones de los mercados emergentes desde principios de 2007:

Fuente: A Wealth of Common Sense, Rithholtz, YCharts

No está ni cerca.

Hay muchas razones para este mejor rendimiento. El dólar se ha fortalecido poderosamente desde la Gran Recesión y los mercados emergentes habían dominado al S&P durante la mayor parte de la primera parte de la década de los 2000.

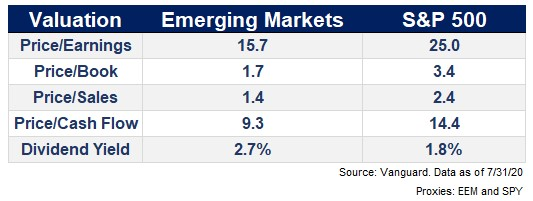

Otra razón en la que muchos inversores insisten son las diferencias sectoriales entre los mercados de valores de los Estados Unidos y los extranjeros. Dicen que estas diferencias ayudan a explicar la gran diferencia de valoración entre estos mercados:

Fuente: A Wealth of Common Sense, Vanguard

Los mercados emergentes son más baratos en cada métrica. Muchos inversores dicen que esto tiene sentido considerando que los mercados emergentes están llenos de energía, materiales y finanzas, mientras que los Estados Unidos están más impulsados por la tecnología y las acciones de consumo.

Y este fue un buen argumento en 2007 o incluso en 2015, pero no lo fue en 2020.

La composición de las acciones de los mercados emergentes ha cambiado drásticamente en los últimos años. Blackrock envió los cambios de sector en sus iShares Emerging Markets ETF (EEM) desde 2007:

Fuente: A Wealth of Common Sense

Estos son algunos cambios importantes desde el comienzo de 2007:

La energía ha pasado de más del 15% a menos del 6%.

Los materiales estaban más cerca del 16% y ahora están al 7%.

Las financieras han pasado de más del 20% al 18% (y han bajado de un máximo del 27% en 2015).

Las acciones de consumo discrecional han pasado de aproximadamente un 3% a un 18%.

La tecnología es ahora el sector más grande, habiendo aumentado del 13% en 2007 a más del 18% en la actualidad.

Las financieras todavía tienen una gran ponderación, pero es una cuota de mercado cada vez menor en comparación con el pasado. Las empresas de energía y materiales combinadas son ahora menos de lo que cualquiera de estas categorías lo eran individualmente en 2007. Y las acciones de tecnología ahora constituyen el sector más grande.

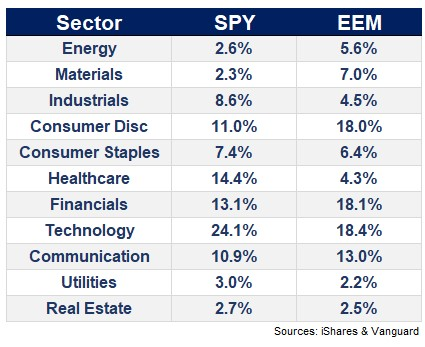

Aquí están las comparaciones del sector contra el S&P 500 ETF (SPY) a finales de julio:

Fuente: A Wealth of Common Sense, iShares, Vanguard

Todavía hay diferencias (principalmente en el sector de salud) y por supuesto las empresas individuales no son las mismas, pero están mucho más cerca de lo que estaban en el pasado. Y, con mucho, los mayores cambios están en los sectores de tecnología y consumo.

Una de las principales razones por las que el mercado de valores de EE.UU. lo ha hecho tan bien es el monstruoso rendimiento de los gigantescos valores tecnológicos. Amazon, Apple, Microsoft, Facebook y Google componen actualmente alrededor del 23% del S&P 500.

Los mercados emergentes tienen ahora una concentración tecnológica similar en la cúspide. Estas son las 10 principales participaciones en EEM:

Fuente: A Wealth of Common Sense

Las etiquetas de los sectores pueden ser confusas porque las líneas se han desdibujado entre los segmentos de consumo, comunicación y tecnología del mercado, pero las 4 principales participaciones son básicamente valores tecnológicos en mercados emergentes y constituyen el 23% del Índice de Mercados Emergentes de MSCI.

En muchos sentidos, Alibaba, Tencent, Taiwan Semiconductor y Samsung son para los mercados emergentes lo que Apple, Amazon, Microsoft, Facebook y Google son para los Estados Unidos.

Ahora bien, no estamos diciendo que las acciones de los mercados emergentes merezcan un múltiplo similar al S&P 500. Hay otros factores en juego, incluyendo el estado de derecho, la madurez de los mercados financieros, la confianza en el sistema financiero, la autonomía de las corporaciones en varios países y la forma en que los accionistas son tratados por los reguladores y los funcionarios gubernamentales.

Pero las cosas han cambiado drásticamente a lo largo de los años en los mercados emergentes y es posible que muchos inversores no lo sepan porque sus acciones han quedado muy rezagadas.

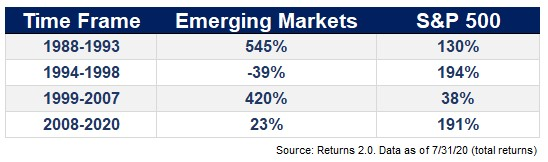

También cabe señalar el carácter cíclico de la relación entre esos mercados a lo largo del tiempo:

Fuente: A Wealth of Common Sense, Returns 2.0

Estas fechas de inicio y final están seleccionadas, pero no obstante los números son los que son. Y a pesar de las grandes diferencias en el rendimiento según el ciclo, los rendimientos en el período global son casi idénticos: 10,7% por año para el S&P 500 y 10,4% para el Índice MSCI EM desde 1988.

Así que tal vez los inversores no se preocupan tanto por los sectores como por los demás factores que intervienen al invertir en los mercados emergentes.

Pero los mercados emergentes están empezando a parecerse más al S&P 500 con el transcurso del tiempo. En el futuro, esto debería ser algo bueno para los inversores en estos volátiles mercados.

Artículos relacionados:

La pérdida de China podría ser la ganancia de la India en el cambio de las cadenas de distribución

Ben Carlson, CFA es Director de Gestión de Activos Institucionales de Ritholtz Wealth Management. Autor de los libros A Wealth of Common Sense: Why Simplicity Trumps Complexity in Any Investment Plan y Organizational Alpha: How to Add Value in Institutional Asset Management, en 2017, fue nombrado en la lista de asesores financieros de Investment News 40 Under 40. En A Wealth of Common Sense trata de explicar las complejidades de los diversos aspectos de las finanzas de manera que todo el mundo pueda entenderlos.

Fuente / Autor: A Wealth of Common Sense / Ben Carlson

https://awealthofcommonsense.com/2020/08/are-emerging-markets-turning-into-the-sp-500/

Imagen: The Wall Street Journal

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **