El Euro comenzó su existencia en 1999 a un tipo de cambio aproximado al nivel al que cotiza hoy en día, 1,18 por dólar americano.

Fuente: Russell Clark Investment Management

Por lo general, la moneda de los países que tienen un superávit por cuenta corriente tiende a apreciarse. Durante este período, Europa ha tenido superávit por cuenta corriente, mientras que los EE.UU. ha tenido un déficit.

Fuente: Russell Clark Investment Management

El Euro no se ha apreciado significativamente durante el tiempo que ha tenido un superávit por cuenta corriente. Sin la apreciación del Euro, esto ha llevado a posiciones de inversión internacional neta muy divergentes. El estrechamiento de estas posiciones puede ser motivado por la caída de los precios de los activos, o por las variaciones de los tipos de cambio.

Fuente: Russell Clark Investment Management

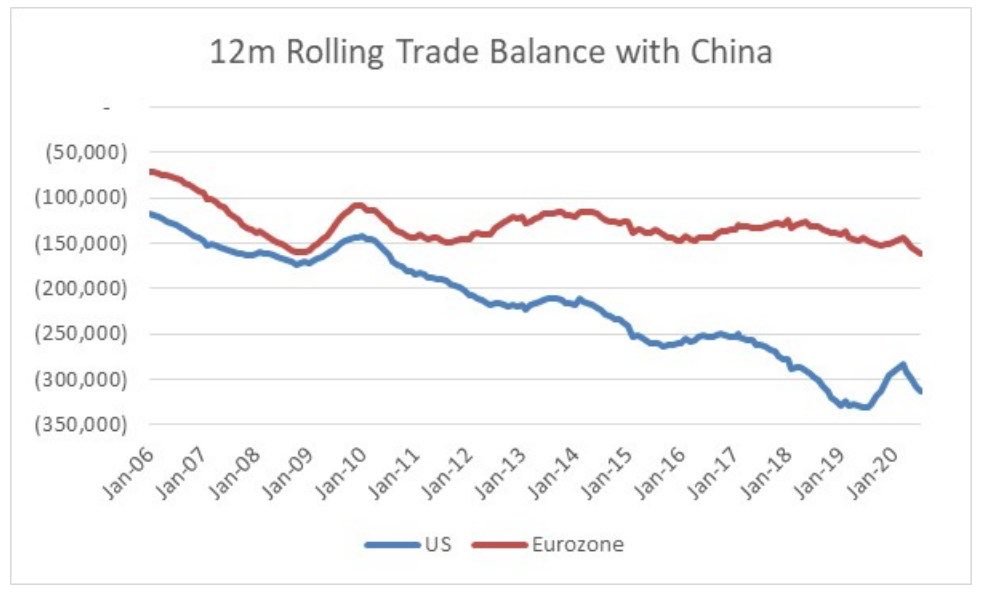

Otro signo de la competitividad del tipo de cambio del euro es que, a pesar de los aranceles y los acuerdos comerciales, la posición comercial de los EE.UU. con China ha continuado deteriorándose dramáticamente, mientras que la de Europa se ha mantenido prácticamente sin cambios en los últimos 10 años.

Fuente: Russell Clark Investment Management

La crisis financiera mundial, y luego la crisis del euro, causaron que los flujos de crédito salieran tanto del sistema financiero de los EE.UU. como del sistema financiero europeo. Mirando los datos del BIS, podemos ver que esos flujos de crédito han vuelto a los EE.UU. pero no han regresado en Europa. Esto haría más probable que el dólar americano cayera en relación con el euro.

Fuente: Russell Clark Investment Management

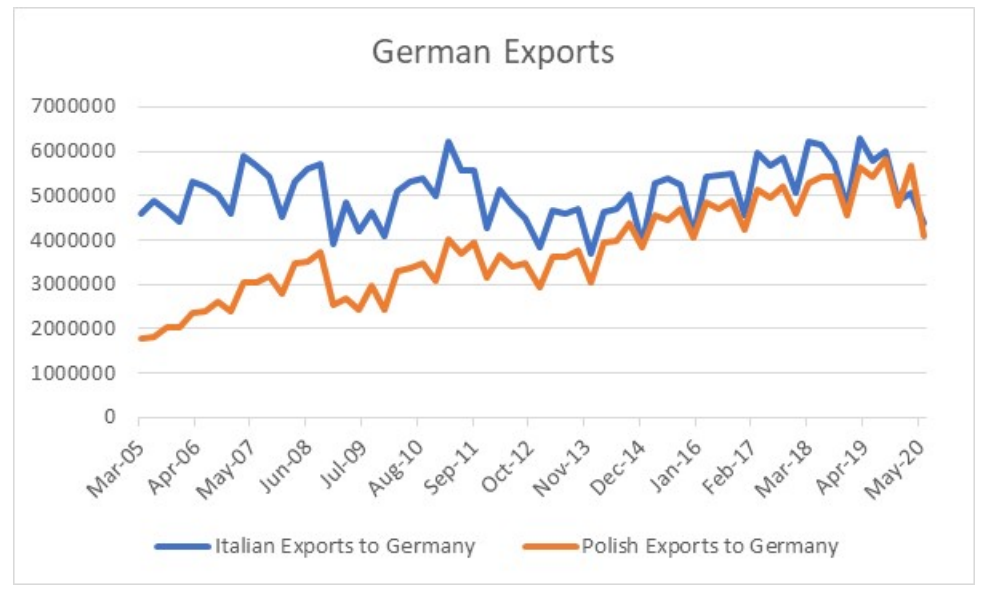

Muchos analistas del mercado albergan una profunda sospecha sobre euro. El principal impulsor de esto es la potencial ruptura del Euro, particularmente la eventual salida italiana de la UE. Esto ha sido impulsado por el muy débil desempeño de Italia desde que se formó el Euro. Aunque tener un tipo de cambio fijo ha hecho imposible que Italia devalúe su moneda, otra razón para la debilidad económica italiana fue la fuerte competencia comercial de los países de Europa Central que se unieron a la UE. En los últimos 15 años, las exportaciones italianas a Alemania se estancaron, mientras que las exportaciones polacas casi se triplicaron.

Fuente: Russell Clark Investment Management

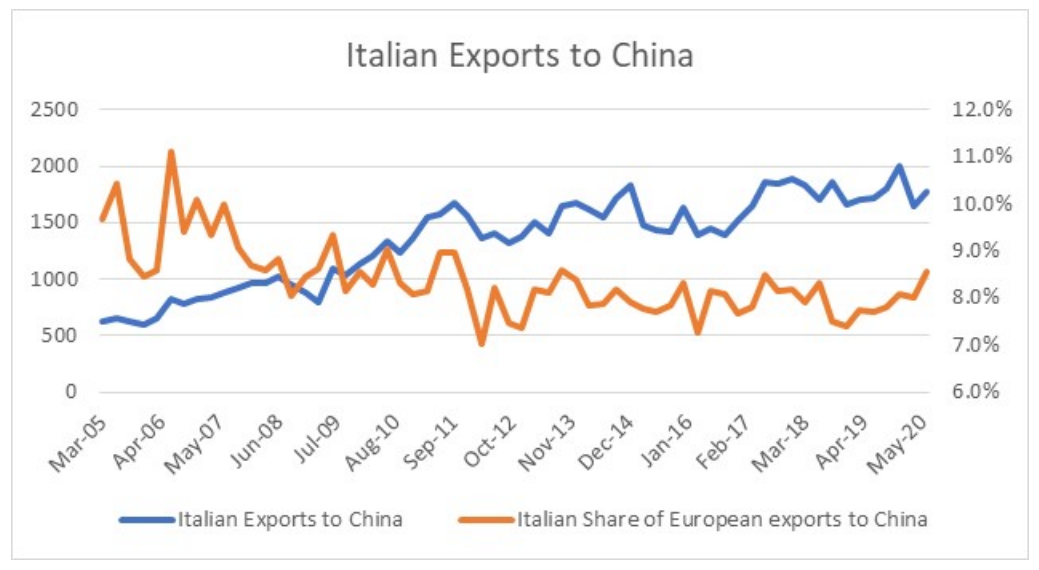

Si observamos las exportaciones europeas a China, podemos ver que Italia ha sido capaz de aumentar las exportaciones a China en cierta medida. También aumentó su participación en las exportaciones europeas a China, lo que demuestra que el aumento de los salarios en Europa oriental ha permitido a Italia recuperar algo de competitividad.

Fuente: Russell Clark Investment Management

A pesar de los datos fundamentales anteriores que favorecerían al euro, hasta hace poco los inversores en dólares americanos eran compensados por estos riesgos con tasas de interés sustancialmente más altas. Pero el diferencial de rendimiento ha disminuido sustancialmente.

Fuente: Russell Clark Investment Management

Parece que el euro debería apreciarse frente al dólar americano.

Artículos relacionados:

"Corto dólar" es el trade con más consenso del mundo... ¿Hora de ponerse largo?

Los precios del oro demuestran que hay un "gran corto" en las monedas oficiales

Fuente / Autor: Russell Clark Investment Management / Russell Clark

https://www.russellclarkim.com/marketviews/russell-clark/2020/08/is-now-the-time-to-buy-the-euro

Imagen: El Confidencial Digital

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **