Una gran inversión no se trata simplemente de seleccionar las ideas de inversión correctas. El factor principal para el éxito del viaje de la inversión es evitar los errores de comportamiento comunes que todos cometemos en algún momento de nuestras vidas.

Morgan Housel acaba de publicar su libro The Psychology Of Money, en el que nos gustó especialmente una cita que toma prestada de Napoleón y su definición de un genio militar:

"Una buena definición de un genio de la inversión es el hombre o la mujer que puede hacer lo normal cuando todos los que le rodean se están volviendo locos."

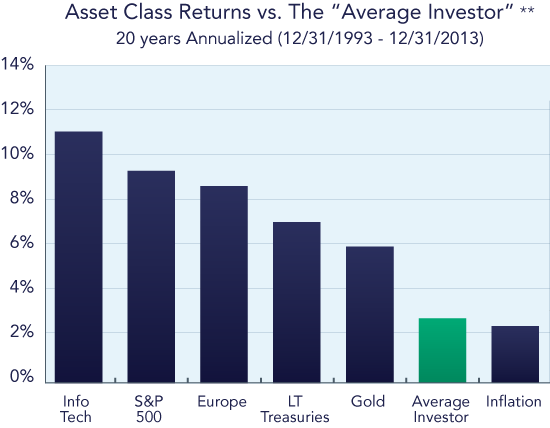

El inversor medio ha tenido un rendimiento inferior a los rendimientos de casi todas las clases de activos invertibles a lo largo del tiempo, como se ilustra a continuación con datos de Richard Bernstein Advisors.

Fuente: Seeking Alpha, Richard Bernstein Advisors

La principal causa de esto es el comportamiento y el temperamento. La mayoría de los inversores están programados para interponerse en el camino del éxito de su cartera con el tiempo.

El S&P 500 y el Nasdaq cayeron alrededor del 30% a principios de este año antes de repuntar a nuevos máximos en un tiempo récord. Los tiempos volátiles que todos estamos atravesando desde el comienzo de la pandemia COVID-19 tienen un efecto particularmente pernicioso en el comportamiento de los inversores. La volatilidad tiene sus maneras de doblegar las decisiones más contraintuitivas cuando se trata de la gestión de una cartera.

Vamos a discutir seis errores comunes de inversión que es muy probable que cometan (o ya hayan cometido) en un mercado errático como el de este año.

Negociar demasiado

La gran inversión a largo plazo es un 1% de compra, un 99% de espera. Pero la mayoría de los inversores sienten que son perezosos si no hacen ajustes en su cartera regularmente de una manera u otra.

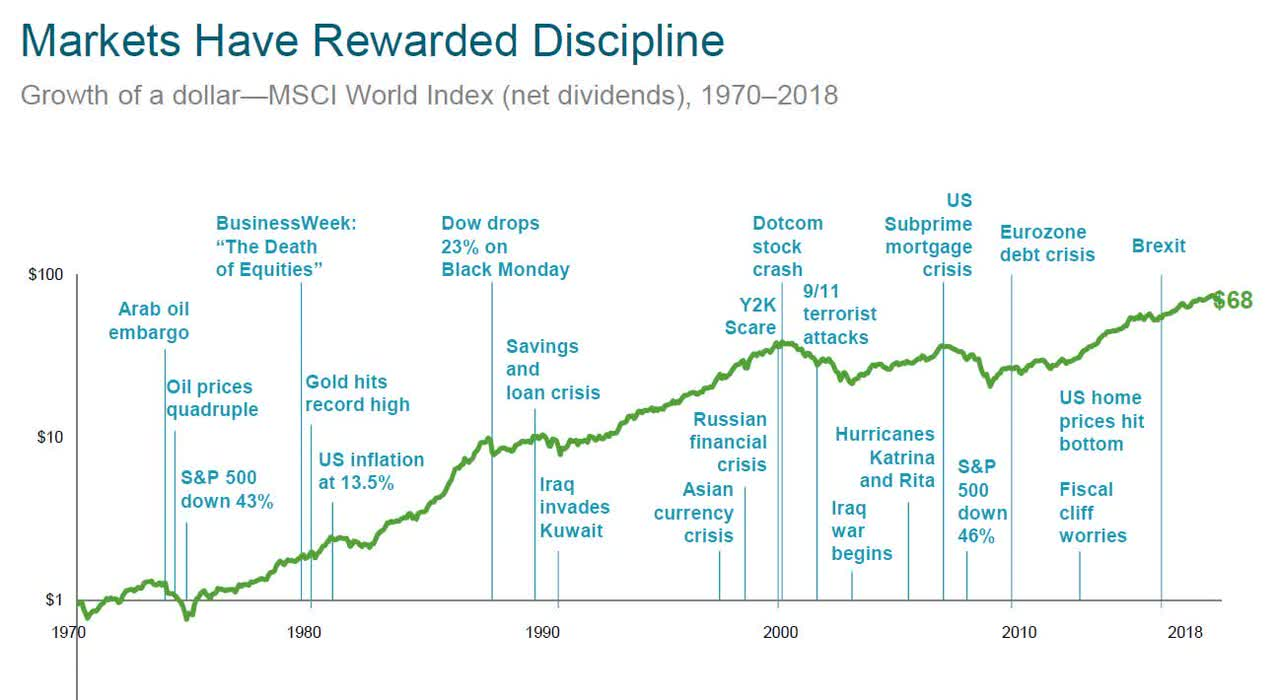

Un inversor disciplinado debe mirar más allá de las preocupaciones a corto plazo y centrarse en el potencial de crecimiento a largo plazo del mercado. Mirar el rendimiento del Índice Mundial MSCI en los últimos 50 años puede ayudar a obtener alguna perspectiva. Un dólar invertido en 1970 habría crecido a 68 dólares en 2018. Y el viaje para llegar allí estuvo lleno de crisis financieras, guerras, ataques terroristas y mercados bajistas de todo tipo. Ninguno de estos desastres ha cambiado el hecho de que el mejor curso de acción a lo largo de los años fue permanecer invertido en las buenas y en las malas y mantener el rumbo.

Fuente: Seeking Alpha, MSCI

Intentar hacer market timing es el pasatiempo favorito de muchos inversores poco sofisticados. Cualquiera que haya estado expuesto a suficiente literatura financiera entiende que es un pasatiempo peligroso, y uno que puede corroer sus retornos a largo plazo muy rápidamente. En concepto, es fácil vender acciones cuando han subido mucho. ¿Pero cuándo vuelve a entrar? ¿Qué pasa si suben durante meses y tiene la mayoría de sus activos en efectivo? ¿En qué momento admite que se equivocó y vuelve a entrar? Encontrará muchos comentaristas presumiendo en Internet, afirmando que han vendido sus acciones "en el pico". ¿Pero cuántas veces se han equivocado antes de tener razón? ¿Cuáles son sus ganancias anuales durante toda una vida de inversión? A muy largo plazo, las acciones se apreciarán y seguirán el crecimiento del PIB. Si está fuera del mercado el tiempo suficiente, está virtualmente destinado a perder.

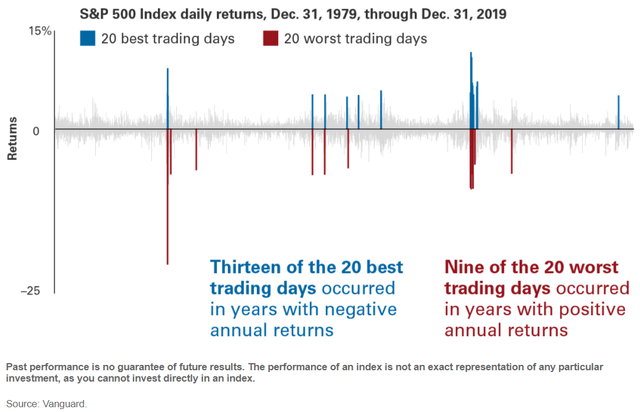

La inutilidad de hacer market timing se ilustra por el hecho de que sus mejores y peores días suceden muy cerca. Aquellos que afirman haber evitado los peores días omitirán que también se perdieron los mejores.

Fuente: Seeking Alpha, Vanguard

La rotación de las inversiones es otro síntoma similar. Muchos inversores no pueden evitar cobrar sus ganancias tan pronto como una acción sube un 20%, 50% o 100%. Pueden comprar las acciones al mismo precio o más alto varios meses después cuando se dan cuenta de su error. Pero el daño ya está hecho si están negociando en una cuenta sujeta a impuestos. O peor aún, se niegan a invertir de nuevo en grandes compañías que han vendido anteriormente a precios más bajos dejan compañías como Amazon, Netflix o Salesforce fuera de su cartera para siempre.

Estamos constantemente rodeados de pronósticos de mercado y noticias financieras que empujan fuertemente una narrativa que sugiere que usted debe retocar su cartera. Según la mayoría de los analistas del lado de las ventas, una acción puede pasar de "sobrevalorada" a "infravalorada" o al revés, basándose en un movimiento del 10% o en una noticia.

Si pasa demasiado tiempo escuchando a las cabezas parlantes en la CNBC o leyendo a los eternos negativos en Seeking Alpha prediciendo que se nos viene encima una caída cada dos semanas, pensará que el mundo está constantemente a punto de colapsar. Y no estamos hablando sólo de estas últimas semanas. Los llamados expertos del mercado que le advierten sobre el próximo colapso bursátil de hoy son a menudo los mismos que le decían que vendiera acciones en marzo de 2020, cuando el S&P 500 cotizaba por debajo de los 2.500 puntos. Es esencial que mire los artículos pasados de cualquier autor que lea y vea por sí mismo con quién está tratando.

Reconocer la frecuencia con la que ocurren los desplomes del mercado puede darle una mejor idea de dónde se está metiendo y de los riesgos que está asumiendo al invertir en acciones. Este es la frecuencia histórica de las caídas identificadas desde 1928:

Fuente: Seeking Alpha

Según una nota de análisis de Bank of America Securities, el tiempo medio que tarda el mercado en volver a donde estaba después de una caída del 20% o más es de 4,4 años. Por eso la mayoría de los asesores recomiendan invertir en acciones sólo si se tiene la intención de mantener la inversión durante los próximos cinco años. Incluso asumiendo que usted tiene un timing terrible e invierte justo antes de un mercado bajista, todavía tendrá una buena oportunidad de volver a estar en verde después de cinco años.

Estamos rodeados de pensadores de primer nivel que están en el negocio de empujar una narración tan pronto como el mercado se mueve unos pocos puntos. Para algunos analistas, el concepto de reversión a la media está grabado tan profundamente en sus cerebros que, para ellos, cualquier actuación que parezca incluso remotamente extraordinaria está destinada a normalizarse pronto.

No sólo no es particularmente perspicaz, sino que también es engañoso si se centra en invertir a largo plazo y en reducir la asignación de la cartera a los valores con mejores rendimientos que ofrece el mercado.

El problema con la forma en que la mayoría de los analistas proporcionan comentarios sobre el mercado es que parecen implicar que usted debe estar 100% en efectivo o 100% en acciones cada vez que el mercado se mueve en un 10% o 20%. Esta estrategia no sólo no es práctica o sostenible, sino que es una total pérdida de tiempo. Realmente no tienen idea de dónde pueden cotizar las acciones en el corto plazo, como cualquier otra persona. Desconectar el ruido puede ser una gran manera de evitar los peligros comunes de la inversión.

Confiar en sus emociones

Hay muchos prejuicios en juego cuando tomamos una decisión de inversión.

Confiar en sus emociones es un error común de inversión en un mercado volátil. Y a menos que esté dispuesto a identificarlo y abordarlo, lo más probable es que sus emociones se interpongan en el camino. Estamos influenciados por nuestro propio miedo y avaricia, a menudo mejor descrito como miedo a participar o miedo a perdérselo.

Esto nos lleva a una de nuestras formas favoritas de identificar cuándo las emociones están sacando lo mejor de ti. Si su decisión de comprar o vender no puede esperar unos días, es probable que esté tomando una decisión emocional.

Una gran decisión de inversión a largo plazo no debería requerir una sincronización perfecta. A menos que esté en el negocio de las operaciones diarias, siempre debe poder "dormir" y dejar pasar un día antes de apretar el gatillo en su decisión de inversión. Las grandes decisiones de inversión no se toman apresuradamente. No deben tomarse por la preocupación de que algo material pueda suceder en horas o minutos. Si salen malas noticias y las acciones que posee han bajado un 50%, tampoco tiene que vender ese día, aunque su tesis alcista se rompa. Tal vez quiera digerir las noticias y asegurarse de que entiende los pormenores de una nueva situación. Al invertir y más allá, antes de tomar una decisión estratégica, siempre es mejor consultarlo con la almohada. Si sus intenciones están intactas después de una buena noche de sueño, es más probable que su decisión sea sensata y fundamentada, en lugar de una reacción instintiva.

Escribir un diario es otra forma de aliviar cualquier decisión de inversión que se basa simplemente en las emociones. Hemos oído a mucha gente decir que habían vendido una posición porque "sentían" que no había mucho potencial en una acción. En la inversión, cuanto menos se involucren sus sentimientos, mejor estará.

Usar una estrategia de inversión sistemática puede ser una herramienta poderosa. Puede adoptar la forma de salvaguardias, como una cantidad máxima añadida a un título individual (diversificación en varias posiciones) o un límite de los fondos que puede invertir en un solo mes (diversificación en el tiempo).

Perseguir rentabilidades

La búsqueda de rendimiento se refiere a la venta de una inversión de bajo rendimiento para comprar una que recientemente ha dado fuertes ganancias.

La búsqueda de rendimientos es la práctica de tomar un riesgo excesivo vendiendo lo que se posee para concentrar fuertemente su cartera en lo que todos los demás están comprando.

Muchas empresas han duplicado su valor en lo que va de 2020. Eso incluye a empresas como Zoom Video, Tesla, Fastly, DocuSign, CrowdStrike, Etsy, Shopify, Twilio, Teladoc Health, Square, JD.com o Nvidia.

Es probable que a estas empresas les vaya muy bien a lo largo de los años. Pero eso no significa que deba vender de repente todas sus participaciones de bajo rendimiento y sustituirlas a ciegas por las de mayor rendimiento del mercado en un momento dado.

Hemos aprendido del legendario inversor Peter Lynch que "vender a los ganadores y retener a los perdedores es como cortar las flores y regar la hierba". Asumiendo que ya ha interiorizado esta lección, podría ser tentador vender todas las posiciones de su cartera en rojo para añadir a las que están en verde. En todo caso, esa es la forma correcta de pensar en la gestión de la cartera.

Si bien vender a sus perdedores y sumar a sus ganadores con el tiempo es una estrategia de inversión sólida a largo plazo, cualquier tipo de reequilibrio de la cartera requiere mucho matiz y precaución. Cambiar su dinero de grandes perdedores a lo que esté "caliente" puede llevar a vender bajo y comprar alto. No hay nada malo en reasignar parte de su cartera de posiciones perdedoras a posiciones ganadoras, pero debe hacerse con extrema vigilancia. Si lo hace en medio de un mercado muy volátil, sus retornos a largo plazo podrían verse permanentemente dañados. El reequilibrio es otra forma de sincronización del mercado después de todo.

Si usted está adecuadamente diversificado, siempre habrá una porción de su cartera que tenga un rendimiento inferior al del mercado. Y eso está bien. Debería ser natural tener una porción de su cartera que temporalmente odia. Si usted está adecuadamente diversificado, es probable que usted odie diferentes partes de su cartera a lo largo de los años.

Las acciones no suben en línea recta. Y no es raro ver que una acción no va a ningún lado durante más de tres años antes de que genere rendimientos sobresalientes. Si necesita un ejemplo, mire el gráfico de Tesla en los últimos cinco años.

Fuente: Seeking Alpha, YCharts

Y de la misma manera que no hubiera sido prudente vender Tesla antes de 2020 sólo porque las acciones se desempeñaban mal, sería un error hoy triplicar o cuadruplicar la posición sólo porque lo ha hecho bien.

Perseguir retornos es esencialmente hacer grandes reasignaciones de cartera basadas únicamente en el movimiento reciente de las acciones. Si usted es un trader de momentum con períodos de retención intencionalmente cortos, puede funcionar. Pero si usted está invirtiendo a largo plazo, la persecución de rendimientos probablemente tendrá un impacto negativo en su rendimiento global a lo largo de los años, con puntos de entrada muy poco óptimos.

Lo que obliga a los inversores a buscar rendimientos es, por lo general, su falta de paciencia. Como Charlie Munger explicó:

"Es la espera lo que te ayuda como inversor, y mucha gente no puede soportar la espera. Si no obtuviste el gen de la gratificación diferida, tienes que trabajar muy duro para superarlo."

Así que antes de reequilibrar su cartera, generando ganancias y pérdidas de impuestos, o antes de tirar la toalla en lo que puede convertirse en una gran oportunidad perdida, debe preguntarse si realmente ha dado suficiente tiempo para que su tesis alcista se materialice. A menos que nuestra tesis alcista se rompa, no vendemos hasta que haya mantenido una posición durante al menos cinco años desde la última compra. Es una protección efectiva para evitar la venta de las inversiones existentes con el fin de perseguir las últimas y más brillantes acciones cada mes.

Está perfectamente bien comprar algunas de las mejores acciones del mercado si realmente ve el potencial a largo plazo. Pero no tiene que hacerlo con toda su cartera.

Mantener todo en efectivo

Cuando el mercado está volátil, se puede sentir mucho más seguro verlo desde la barrera. Y eso es generalmente un error.

El efectivo en sí mismo es un activo que se deprecia, pero también es una herramienta esencial para comprar otros activos. Encontrar el equilibrio adecuado de efectivo en una cartera de inversiones puede ser un desafío, especialmente para aquellos que no están generando nuevos ingresos o ahorros para agregar a su cartera de inversiones. Warren Buffett ha sido conocido por mantener una enorme asignación de efectivo en su cartera en Berkshire Hathaway. Al final del segundo trimestre, Berkshire tenía 147 mil millones de dólares en efectivo. Pero esa asignación de efectivo que tantos señalan como excesiva representa menos del 40% de su cartera de acciones. Y Buffett está en el negocio de los seguros, que requiere grandes asignaciones de efectivo para eventos imprevistos. Si tiene más del 50% de sus activos líquidos en efectivo, es probable que dañe permanentemente sus retornos a largo plazo.

Si es un nuevo inversor, esperar demasiado tiempo para empezar es uno de los errores más cruciales que puede cometer un joven inversor. Albert Einstein llamó al interés compuesto la octava maravilla del mundo. Thomas Phelps, autor del libro 100 to 1 in the Stock Market ha proporcionado valiosas lecciones para comprender mejor el poder del interés compuesto.

Un 100 a 1 es una acción que devuelve 100 veces su inversión inicial. Eso significa que una inversión de 10.000 dólares se convertiría en un millón de dólares. No necesitaría encontrar muchas inversiones como esta para lograr sus objetivos de inversión. Si alguna vez esperas tener un 100 a 1 en su cartera, se preguntará cuánto tiempo le llevaría llegar a ella. Cuanto más alta sea la tasa de crecimiento anual compuesta, menos años necesitará para llegar allí. Es matemática simple. Phelps tiene una tabla en su libro que enumera los rendimientos anuales y cuántos años tardarían en llegar a un 100 a 1:

Fuente: Seeking Alpha

Si mantiene una acción que compone a un 20% anual durante 25 años, ha devuelto 100 veces su dinero. Pero si la mantienes durante 10 años, sólo devuelve 5 veces su dinero. Cada año que no se invierte, se pierde el beneficio de la herramienta más poderosa que tiene en sus manos: el tiempo.

La mayoría de los individuos no tienen el lujo de tener capital disponible para invertir. Pero si tiene la suerte de estar en posición de asignar capital a los mercados, no invertir lo suficiente cuando tiene los recursos es una de las decisiones más perjudiciales que puede tomar.

Mantenerse en efectivo da la ilusión de control y seguridad, pero sólo por un tiempo. De hecho, su posición de efectivo está perdiendo por la inflación cada año. Es simplemente otra forma de market timing. No se equivoque, si alguna vez se ve tentado a "aumentar el efectivo" vendiendo muchas de sus posiciones de mejor rendimiento durante un rally del mercado, todo lo que está haciendo es otra forma de venta por pánico. Usted está efectivamente tratando activamente de hacer market timing.

Sólo con la disciplina de permanecer invertido en las buenas y en las malas se beneficiará realmente del poder de la capitalización a lo largo de los años. Si se interpone en el camino de su cartera y trata de mantenerse en efectivo para superar al mercado y esperar el próximo desplome del mismo, es probable que esté haciendo mucho más daño a sus rendimientos a largo plazo que si se aferrara a un plan de inversión enfocado a largo plazo, con una mezcla de buenos y malos momentos que eventualmente moverá su cartera hacia adelante y hacia arriba.

Concentrarse demasiado en las apuestas arriesgadas

La búsqueda de alfa es una causa noble (y un gran nombre para un servicio de contenido popular para los mercados financieros), pero eso no significa que deba tratar activamente de vencer al mercado.

Batir al mercado debería ser el resultado de sus hábitos de inversión, no una meta.

Si invierte pensando que los promedios del mercado no son suficientes, es probable que se exceda y se concentre mucho en inversiones de riesgo.

Siempre hay lugar para las empresas de riesgo en una cartera. Pero su apetito por rendimientos que superen los del mercado nunca debe eclipsar la importancia del tamaño de la posición y la asignación adecuada de la cartera en función de su perfil de riesgo.

La falta de diversificación es mucho más común que la falta de concentración.

El tamaño de una inversión debe ser proporcional a su probabilidad de éxito.

Una decisión de inversión educada debería ser como una partida de póquer donde usted sería capaz de ver las cartas de todos y tomar su decisión en consecuencia. Debe reconocer cuando tiene una buena mano con probabilidades a su favor. Como explica Annie Duke en su libro Thinking in Bets:

"Lo que hace que una decisión sea grande no es que tenga un gran resultado. Una gran decisión es el resultado de un buen proceso, y ese proceso debe incluir un intento de representar con precisión nuestro propio estado de conocimiento. Ese estado de conocimiento, a su vez, es una variación del ' no estoy seguro '."

Aunque tiene sentido que Warren Buffett deje que Apple represente más de la mitad de su cartera en Berkshire Hathaway a lo largo del tiempo, una pequeña biotecnológica que tiene menos del 50% de posibilidades de recibir una aprobación de la FDA no debería representar una parte significativa de su cartera.

Debería invertir como un venture capital y dejar que su cartera se concentre por usted. La concentración de su cartera debería ser el resultado de su rendimiento a lo largo del tiempo, no de su íntima convicción.

No entender lo que está haciendo

Como explicó Adam Smith en The Money Game:

"Si no sabes quién eres, [el mercado de valores] es un lugar caro para averiguarlo."

Tener una estrategia clara es probablemente el aspecto más esencial de la inversión, tanto en mercados alcistas como bajistas. Si no ha dedicado el tiempo necesario para pensar en sus objetivos, el horizonte temporal, el apetito por el riesgo y la comprensión de lo que estás tratando de lograr, probablemente necesite un poco de examen de conciencia.

Comprender por qué se invierte es el primer paso, uno que viene antes de aprender cómo se quiere invertir o en qué oportunidades específicas.

La mayoría de sus decisiones financieras básicas deben ser automatizadas, organizadas en torno a salvaguardias y límites claros. Tratar de replicar simplemente lo que otros inversores están haciendo puede llevar a decisiones terribles si no tiene una clara comprensión de dónde encaja su estrategia en su vida.

Si ha pasado por todos los pasos necesarios para construir una estrategia de inversión con las salvaguardias que protegen su cartera de usted mismo, no podrá interponerse en el camino de su propio éxito. Es entonces cuando las cosas buenas pueden empezar a suceder.

Cuando el mercado es volátil como lo ha sido desde marzo, es fácil abrumarse. Por eso necesitas algo a lo que aferrarse que le guíe a través de la incertidumbre. Puede ser un mentor, otros inversores a los que sigue y respeta, o simplemente revisando las notas que ha escrito en un momento en el que estaba tranquilo.

Su siguiente pregunta no debería ser "¿debería comprar estas acciones ahora?" En cambio, debería preguntarse si ha construido un sistema que da cabida a errores, fallos imprevistos o simplemente a la mala suerte. Cuando la marea cambie, estará preparado para afrontar las consecuencias y será mucho más probable que permanezca en el juego. Invertir debe ser un viaje gratificante y agradable, no una fuente de estrés y noches de insomnio.

Fuente: Seeking Alpha

¿Ha cometido alguno de estos errores comunes en los últimos meses?

¿Qué consejo daría a los inversores que negocian demasiado, persiguen rendimientos y se quedan con todo el dinero en efectivo?

¿Agregaría alguna otra trampa que desearía haber aprendido antes en su viaje de inversión?

Rellene el espacio en blanco: "Si pudiera retroceder en el tiempo, le diría a mi yo más joven ____________."

Artículos relacionados:

Las cuatro palabras más importantes en la inversión

Evite estos errores comunes para maximizar sus retornos

Utilizada por 20 millones de personas cada mes, Seeking Alpha es la mayor comunidad inversora del mundo. Impulsada por la sabiduría y la diversidad del crowdsourcing, millones de apasionados inversores se conectan diariamente para descubrir y compartir nuevas ideas de inversión, discutir las últimas noticias, debatir los méritos de las acciones y tomar decisiones de inversión bien fundadas.

Fuente / Autor: Seeking Alpha / App Economy Insights

https://seekingalpha.com/article/4373998-6-investment-mistakes-to-avoid-in-frothy-market

Imagen: The Balance

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **