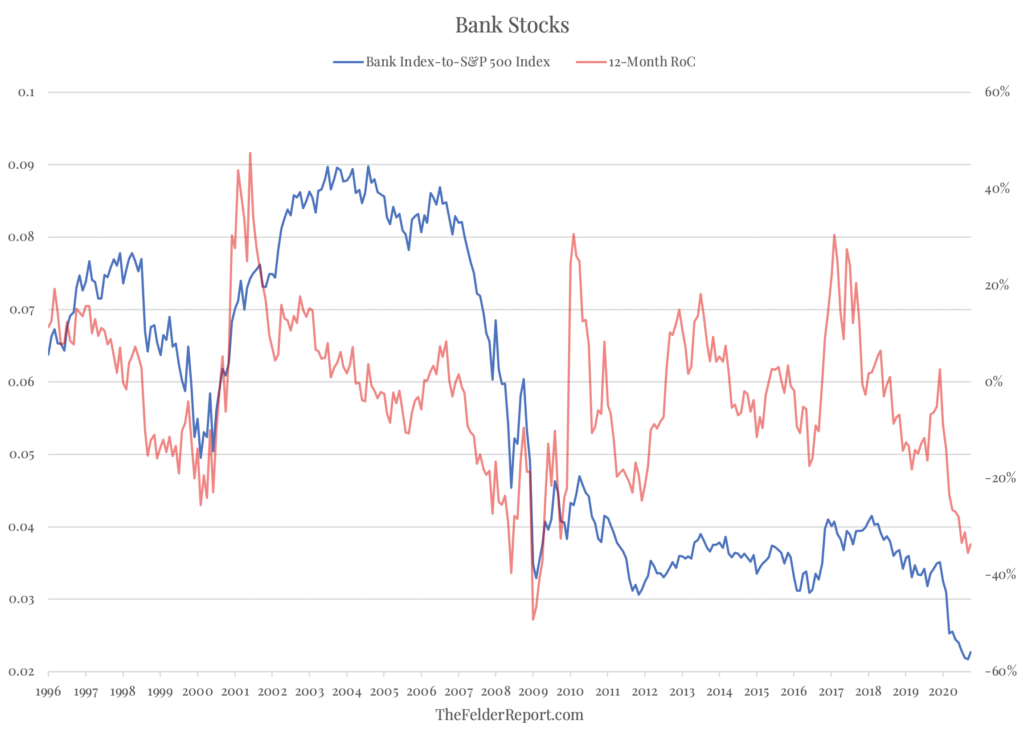

Además del de energía, el bancario ha sido uno de los sectores de peor rendimiento en el mercado este año. El índice bancario ha bajado más del 30% en lo que va de año, mientras que el índice S&P 500 ha subido en el año. En las últimas décadas, sólo durante la Gran Crisis Financiera y en el pico de la burbuja puntocom vimos una disparidad tan dramática en el desempeño de ambos.

Fuente: The Felder Report

Lo que es especialmente interesante sobre el bajo rendimiento de los bancos este año es que ha llegado en un momento en que la curva de tipos ha estado tomando pendiente. Típicamente, una curva de tipos aplanada conduce a un rendimiento inferior para los bancos y una curva de rendimiento con pendiente positiva conduce a un rendimiento superior. Esta relación se vio alterada de manera alcista por los recortes de impuestos y otros esfuerzos de desregulación que se produjeron como parte de la elección de Donald Trump. Este año se ha visto alterada de manera bajista por las preocupaciones de los inversores sobre el ciclo de impagos y también sobre los márgenes de intermediación en medio de proyecciones de bajos tipos de interés indefinidamente en el futuro.

Fuente: The Felder Report

Desde el punto de vista de la valoración, es difícil argumentar que los bancos no han valorado ya una gran cantidad de noticias negativas tanto sobre los impagos como sobre tipos de interés persistentemente bajos. El valor medio de la relación precio/valor contable del Índice de Bancos es menor que en cualquier otro momento de los últimos 25 años.

Fuente: The Felder Report

La pregunta que deben responder los inversores es si estas preocupaciones que han llevado al bajo rendimiento de los bancos a pesar de la pendiente de la curva de tipos están justificadas, como lo estaban en 2008, o si se trata de una oportunidad para comprar acciones bancarias a bajo precio, como lo fue en 2000. Como escribió Howard Marks en The Most Important Thing, "para lograr resultados de inversión superiores, hay que tener opiniones no consensuadas en cuanto al valor, y tienen que ser exactas". Eso no es fácil". Pero ahí es donde se hace el verdadero dinero.

Artículos relacionados:

Considere este y otros artículos como marcos de aprendizaje y reflexión, no son recomendaciones de inversión. Si este artículo despierta su interés en el activo, el país, la compañía o el sector que hemos mencionado, debería ser el principio, no el final, de su análisis.

Lea los informes sectoriales, los informes anuales de las compañías, hable con la dirección, construya sus modelos, reafirme sus propias conclusiones, ponga a prueba nuestras suposiciones y forme las suyas propias.

Por favor, haga su propio análisis.

Jesse Felder comenzó su carrera profesional en Bear, Stearns & Co. y más tarde cofundó una empresa de hedge funds con sede en Santa Mónica, California. Desde que se mudó a Bend, Oregon, en 2000 y fundó The Felder Report poco después, sus escritos e investigaciones han aparecido en importantes publicaciones y sitios web como The Wall Street Journal, Barron's, Yahoo!Finance, Business Insider, RealVision, Investing.com y más.

Fuente / Autor: The Felder Report / Jesse Felder

https://thefelderreport.com/2020/10/28/have-investors-gotten-too-bearish-on-the-banks/

Imagen: Business Live Me

Deja un comentario

Tu email no será publicado. Los campos requeridos están marcados con **